Principais conclusões:

- Redefinição da exposição ao Medicare: A CVS Health Corporation enfrenta a pressão das taxas do Medicare Advantage após a orientação para 2027, levando a administração a se concentrar novamente no controle de custos e na disciplina do mix.

- Estabilização da execução: A CVS Health Corporation apresentou um crescimento de receita acima de 4% recentemente, uma vez que a escala dos serviços farmacêuticos compensa as margens mais suaves dos seguros.

- Perspectiva de preço: Com base em um crescimento de receita de 5%, margens operacionais de 4% e um múltiplo de 9x, a CVS Health Corporation poderia chegar a US$ 88 no final de 2027.

- Cálculo de alta: A partir dos US$ 75 atuais, a CVS Health Corporation implica um aumento total de 18% e retornos anualizados de 9% em cerca de 2 anos.

A CVS Health Corporation(CVS) abrange seguros, serviços farmacêuticos e farmácias de varejo em escala nacional, ancorando a demanda por assistência médica em milhões de membros dos EUA.

No mês passado, os legisladores levantaram preocupações antitruste, uma vez que a incerteza do reembolso do Medicare Advantage reformulou o sentimento dos colegas de assistência gerenciada.

A CVS Health Corporation gerou cerca de US$ 392 bilhões em receita no ano fiscal anterior, demonstrando uma demanda duradoura, mesmo com a pressão de reembolso diminuindo o crescimento em nível de segmento.

O lucro operacional das ações da CVS Health, próximo a US$ 10 bilhões, e uma margem operacional de 3% mostram uma rentabilidade comprimida, enquanto as ações de custo visam a estabilizar os lucros.

Embora as ações da CVS sejam negociadas perto de 9x o lucro, apesar da escala de receita e do fluxo de caixa, a avaliação ainda sinaliza uma cautela do mercado que vale a pena examinar mais a fundo.

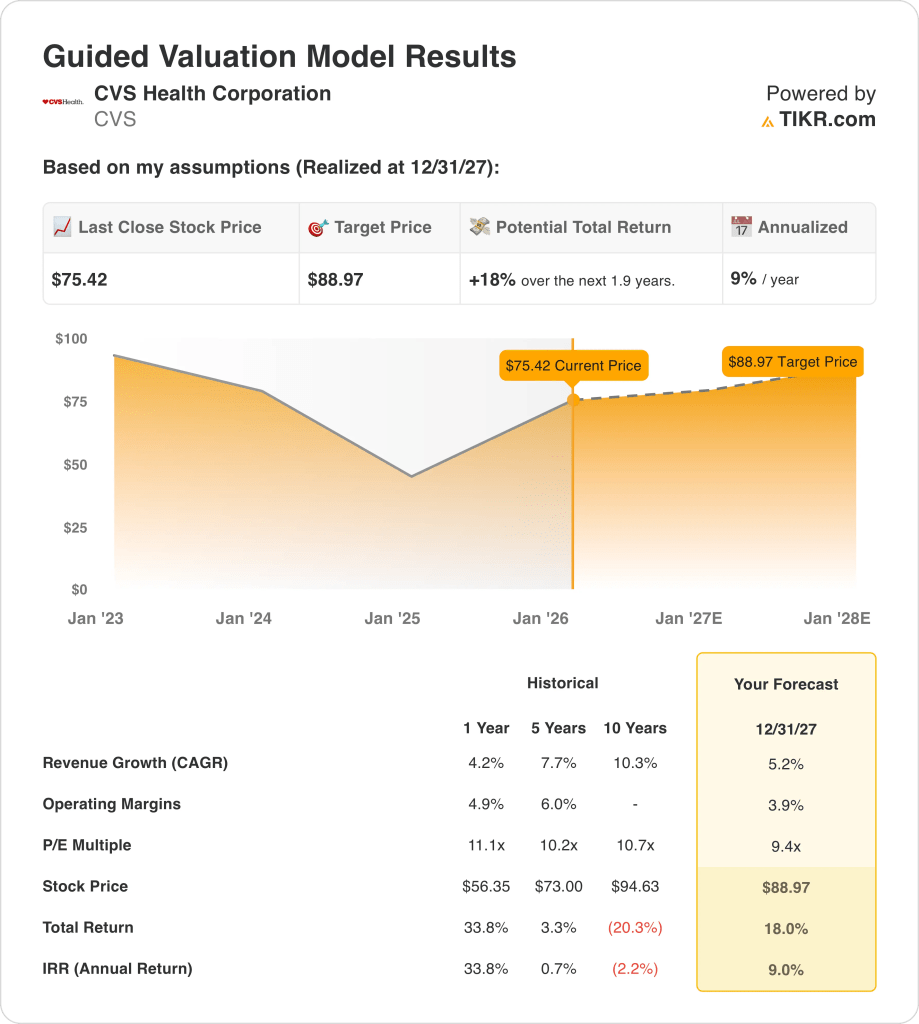

O que o modelo diz sobre as ações da CVS

Analisamos as ações da CVS Health com base na demanda estável por serviços de saúde, retornos de capital disciplinados e recuperação gradual da margem em serviços de seguro e farmácia.

Com base em um crescimento de receita de 5,2%, margens operacionais de 3,9% e um múltiplo de saída de 9,4x, o modelo aponta para US$ 89 por ação.

Isso implica um retorno total de 18%, ou um retorno anual de 9%, em relação ao preço atual nos próximos dois anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da CVS:

1. Crescimento da receita: 5,2%

A CVS Health gerou cerca de US$ 392 bilhões em receita no ano fiscal anterior, com o crescimento se normalizando após a volatilidade da era pandêmica em serviços de farmácia, seguros e saúde.

Os resultados trimestrais recentes mostram uma expansão de receita de um dígito médio, apoiada por volumes de prescrição, filiação ao Medicare Advantage e escala de gerenciamento de benefícios farmacêuticos.

Os riscos de crescimento decorrem da pressão de reembolso do Medicare e do escrutínio regulatório, enquanto o suporte vem de fluxos de receita diversificados e da demanda essencial por serviços de saúde.

De acordo com as previsões agregadas dos vendedores, o crescimento de 5,2% da receita reflete a utilização estável da assistência médica, compensada pelo risco das apólices e pelo amadurecimento do mercado de seguros dos EUA.

2. Margens operacionais: 3.9%

As margens operacionais das ações da CVS foram reduzidas para cerca de 3% recentemente, refletindo custos médicos mais altos, gastos com integração e lucratividade mais fraca dos seguros.

As margens estão se estabilizando à medida que os controles de custos melhoram, os serviços de farmácia aumentam de escala e os ganhos recentes mostraram uma melhora sequencial no lucro operacional.

A pressão contínua dos preços do Medicare Advantage e dos índices de perdas médicas limita a alta no curto prazo, apesar das vantagens da integração vertical da CVS.

As expectativas futuras de consenso apontam para margens operacionais de 3,9%, o que implica uma recuperação parcial sem um retorno aos níveis de lucratividade do ciclo anterior.

3. Múltiplo P/E de saída: 9,4x

Historicamente, as ações da CVS Health têm sido negociadas entre cerca de 9x e 11x os lucros durante períodos de demanda estável por serviços de saúde e visibilidade regulatória.

A atual cautela dos investidores reflete o escrutínio antitruste, a incerteza do reembolso do Medicare e as expectativas de crescimento dos lucros.

A sustentação da avaliação requer uma geração de caixa estável, alocação de capital disciplinada e evidências de que as margens de seguro não estão mais se deteriorando.

As premissas dos analistas de todo o mercado colocam um múltiplo de saída de 9,4x na CVS Health, refletindo o posicionamento defensivo limitado pelas pressões contínuas sobre as políticas e as margens.

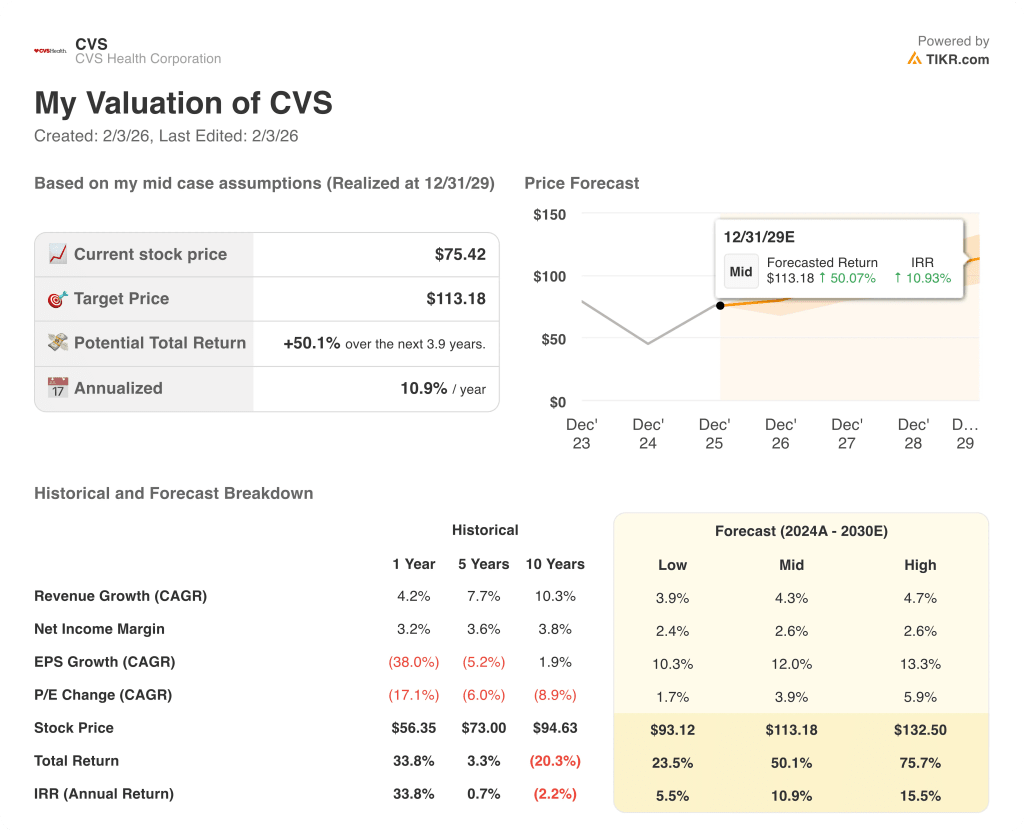

O que acontecerá se as coisas melhorarem ou piorarem?

Os resultados das ações da CVS Health dependem dos preços do Medicare, da execução dos serviços de farmácia e do controle de custos dos seguros e do varejo de saúde até 2029.

- Caso baixo: se a pressão do Medicare persistir e as margens das farmácias permanecerem apertadas, a receita crescerá 3,9% com margens de 2,4% → retorno anualizado de 5,5%.

- Caso médio: Com a estabilização do seguro e a manutenção da execução do PBM, o crescimento da receita chega a 4,3% e as margens se recuperam para 2,6% → 10,9% de retorno anualizado.

- Caso alto: se a utilização melhorar e a disciplina de custos se fortalecer, a receita crescerá 4,7% com margens sustentadas de 2,6% → 15,5% de retorno anualizado.

Qual é a tendência de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários Bull, Base e Bear para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!