Principais conclusões:

- Escala de receita: A T-Mobile US gerou uma receita de US$ 86 bilhões no LTM, confirmando a demanda sustentada em serviços pós-pagos, pré-pagos e de banda larga doméstica.

- Expansão do lucro: O lucro operacional atingiu US$ 20 bilhões no ano fiscal com margens de 23%, mostrando ganhos de eficiência estrutural da escala e da alavancagem da rede.

- Disciplina de capital: o resgate da dívida de US$ 3 bilhões a juros de 5% reduz os custos de financiamento e apoia uma geração mais forte de fluxo de caixa livre.

- Configuração da avaliação: apesar da capitalização de mercado de US$ 190 bilhões, o preço atual reflete preocupações regulatórias e de margem, e não o crescimento recente dos lucros.

A T-Mobile US(TMUS) fornece serviços e dispositivos sem fio em todo o país, gerando US$ 86 bilhões em receita LTM para clientes pós-pagos, pré-pagos e de banda larga.

Em janeiro de 2026, a T-Mobile anunciou o resgate de US$ 3 bilhões em notas de 4,75%, o que reduz os custos de juros e fortalece a flexibilidade do balanço patrimonial.

A receita do terceiro trimestre de 2025 atingiu US$ 22 bilhões, um aumento de 9%, uma vez que o crescimento do número de assinantes e os preços compensaram a pressão da concorrência.

O lucro operacional atingiu US$ 20 bilhões LTM com margens próximas a 23%, refletindo os benefícios de escala e um controle de custos mais rígido.

Apesar dos lucros maiores e de um valor de mercado de US$ 190 bilhões, a avaliação reflete o escrutínio das reivindicações de preços e o impulso das margens.

O que o modelo diz sobre as ações da TMUS

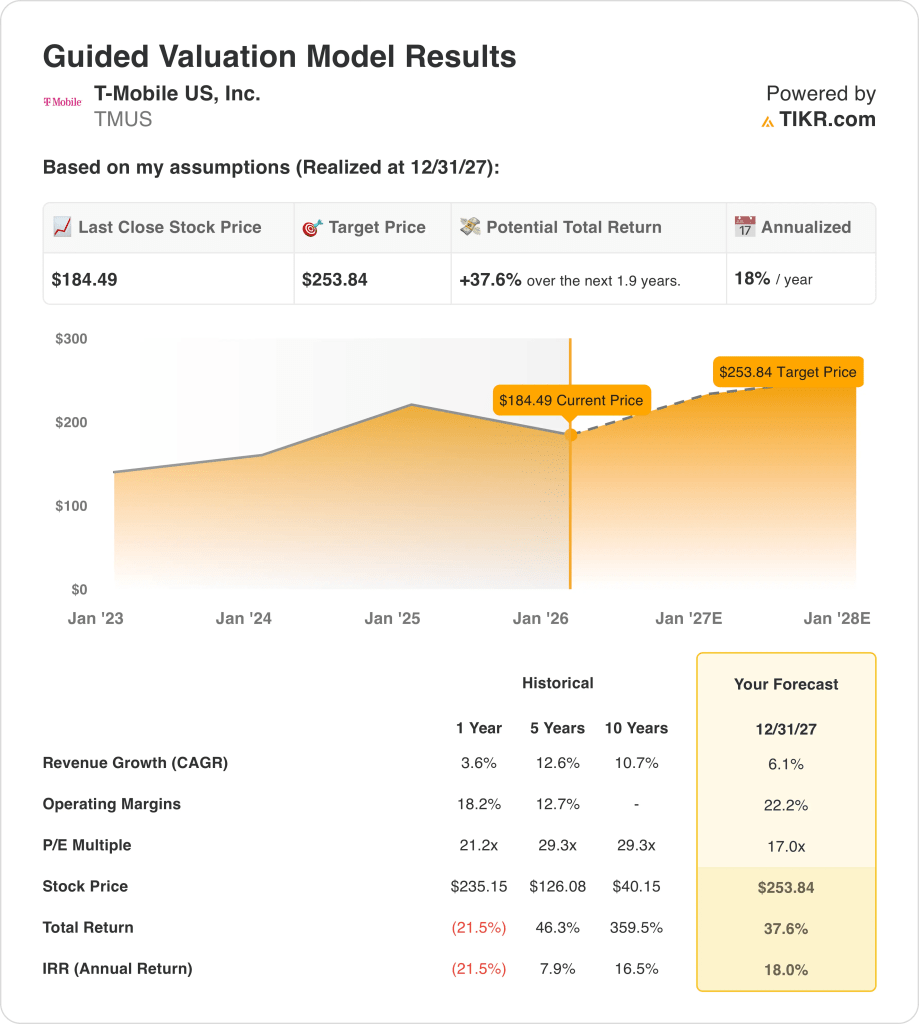

Analisamos as ações da T-Mobile com base em um crescimento de receita de 6,1%, margens operacionais de 22,2% e fortes retornos de capital decorrentes da escala e do posicionamento da rede.

Com base em um múltiplo de saída de 17,0x, o modelo reflete a lucratividade disciplinada, a escala de assinantes e os retornos de caixa estáveis que sustentam a expansão da avaliação.

Isso projeta um preço-alvo de US$ 253,84, o que implica um aumento total de 37,6% e um retorno anualizado de 18% em 1,9 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo P/E de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da TMUS:

1. Crescimento da receita: 6,1%

A T-Mobile obteve um crescimento de receita de longo prazo superior a 10%, impulsionado por ganhos de assinantes e demanda estável de pós-pago e banda larga.

Mais recentemente, o crescimento da receita foi moderado para cerca de 4%, à medida que o mercado sem fio amadureceu, enquanto a receita de serviços permaneceu sustentada pela baixa rotatividade e pela adoção de planos premium.

No futuro, o crescimento é sustentado pela expansão da banda larga fixa sem fio e pelos ganhos de participação no pós-pago, enquanto os limites incluem a saturação do mercado e a disciplina de preços competitivos.

De acordo com o consenso das estimativas dos analistas, uma premissa de crescimento de receita de 6,1% equilibra os ganhos contínuos de participação com o crescimento mais lento de assinantes em todo o setor.

2. Margens operacionais: 22,2%

As margens operacionais da T-Mobile melhoraram em relação aos níveis historicamente baixos da adolescência, uma vez que as sinergias da fusão reduziram os custos e os benefícios de escala fluíram através da demonstração de resultados.

As margens recentes, próximas a 18%, refletem o progresso da integração da rede e os menores custos de aquisição de clientes após a fase de integração da fusão com a Sprint.

O aumento da margem é sustentado pela menor intensidade de capex, redução das despesas de integração e maior mix de receitas de serviços, enquanto os riscos incluem pressão promocional.

Em linha com as projeções de consenso dos analistas, as margens operacionais próximas a 22,2% refletem a economia de escala normalizada sem pressupor cortes agressivos de custos.

3. Múltiplo P/E de saída: 17x

Historicamente, a T-Mobile tem sido negociada com múltiplos de ganhos acima de 20x durante períodos de crescimento mais rápido de assinantes e forte aceleração de ganhos impulsionada por fusões.

A avaliação atual reflete a cautela do investidor em relação à maturidade do mercado sem fio, adições líquidas mais lentas e normalização após a total eliminação dos benefícios da fusão.

Um múltiplo de saída de 17,0x pressupõe um crescimento estável dos lucros, geração de caixa sustentada e retornos de capital disciplinados sem novas guerras de preços no setor.

Com base nas estimativas de consenso das ruas, um múltiplo de saída de 17,0x reflete expectativas equilibradas entre fluxo de caixa durável e um mercado sem fio maduro nos EUA.

O que acontece se as coisas melhorarem ou piorarem?

Os resultados da T-Mobile dependem da estabilidade da demanda sem fio, da disciplina do mix de assinantes e do controle de custos, estabelecendo uma série de caminhos possíveis até 2029.

- Caso baixo: se a concorrência sem fio se tornar mais acirrada e os preços diminuírem, a receita crescerá cerca de 5,0% com margens próximas a 16,7% → 11,4% de retorno anualizado.

- Caso médio: se o crescimento do número de assinantes principais se mantiver estável, a receita crescerá cerca de 5,5% e as margens melhorarão para 17,4% → 16,9% de retorno anualizado.

- Caso alto: se a adoção da banda larga for acelerada e os custos forem dimensionados de forma eficiente, a receita atingirá cerca de 6,1% com margens próximas a 17,9% → 21,8% de retorno anualizado.

O preço-alvo médio de US$ 341 depende de adições sustentadas de pós-pago, crescimento da banda larga e disciplina de margem, sem depender da expansão múltipla ou do entusiasmo do mercado.

Qual é a tendência de alta da empresa a partir de agora?

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

São necessárias apenas três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

Se você não tiver certeza do que inserir, a TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

A partir daí, o TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!