Principais indicadores das ações da ARM

- Desempenho na semana passada: -18%

- Faixa de 52 semanas: US$ 100 a US$ 453

- Preço-alvo do modelo de avaliação: US$ 546

- Potencial de alta implícito: +56,9% nos próximos 2,8 anos

Explore o modelo de avaliação completo da ARM e as estimativas dos analistas sobre a TIKR (é grátis) >>>

A alta do setor de semicondutores coloca a Arm no centro de uma mudança estrutural

Arm Holdings (ARM) ganhou novo impulso em 25 de junho, quando a Micron e a Qualcomm divulgaram previsões que desencadearam uma alta de US$ 400 bilhões nas ações de chips de IA em todo o setor. A projeção da Qualcomm de US$ 15 bilhões em vendas de chips para data centers até 2029 foi particularmente relevante para a Arm, pois a Qualcomm projeta seus chips para servidores usando a arquitetura de CPU da Arm. Cada chip para data center que a Qualcomm comercializa gera royalties para a Arm.

Esse modelo de royalties é a característica comercial que define a ARM. A Arm não fabrica chips. Em vez disso, ela projeta arquiteturas de processadores e as licencia para empresas de semicondutores, incluindo Apple, Qualcomm, Samsung e Nvidia. Os projetistas de chips pagam à Arm uma taxa de licença inicial e, em seguida, um royalty por chip sempre que um dispositivo é comercializado. À medida que a IA impulsiona uma nova onda de projetos de chips personalizados entre provedores de nuvem e operadoras de data centers, a Arm está no centro de praticamente todas as principais novas plataformas de computação.

O CEO da Arm confirmou no início de junho que tanto a ByteDance quanto a Oracle estão usando chips de CPU para data centers projetados pela Arm. A empresa também afirmou que os EUA teriam grande dificuldade em proibir as exportações de chips de CPU para IA para a China, sugerindo que a arquitetura da Arm está agora profundamente incorporada à infraestrutura global de computação. Esses comentários foram feitos quando a Arm apresentou sua própria CPU para data centers projetada pela empresa, a Arm AGI CPU, especificamente para infraestrutura de IA agentiva, no evento de lançamento de produtos da empresa no final de março.

Os resultados do ano fiscal de 2026, divulgados em maio, mostraram que a receita subiu 23%, para US$ 4,92 bilhões, e o lucro líquido cresceu 14%, para US$ 904 milhões. Daqui para frente, a capacidade das ações da ARM de manter seus ganhos dependerá do crescimento das receitas de royalties de data centers, que precisam ser rápidas o suficiente para justificar uma valorização que continua sendo uma das mais elevadas em todo o setor de semicondutores.

Veja as previsões de crescimento e os preços-alvo dos analistas para a ARM (é grátis) >>>

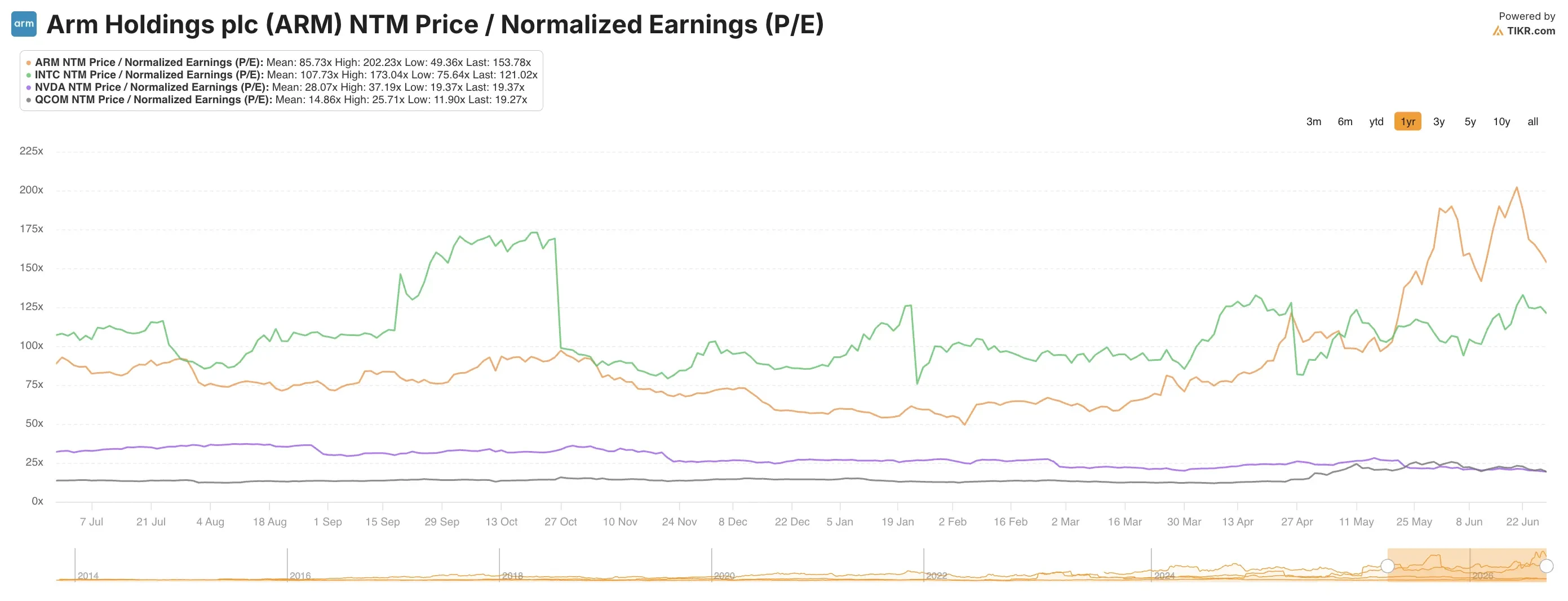

Vale a pena comprar ações da ARM a 160 vezes o lucro futuro?

De acordo com as premissas do modelo de avaliação validas até 31/12/28, a ação é modelada com base em:

- Crescimento da receita (CAGR): 29,4%

- Margens operacionais: 46,5%

- Múltiplo P/L de saída: 108,4x

Com base nesses dados, o modelo estima um preço-alvo de US$ 546, o que implica um potencial de alta total de 56,9% em relação ao preço atual da ação e um retorno anualizado de 17,7% nos próximos 2,8 anos.

Um retorno anualizado de 17,7% ultrapassa o limiar do que torna uma ação atraente, mas por pouco. O modelo exige que se acredite simultaneamente em várias premissas de alta convicção. Uma CAGR de receita de 29,4% até o ano fiscal de 2029 exigiria que a Arm quase triplicasse sua receita em relação aos US$ 4,92 bilhões do ano fiscal de 2026. Essa trajetória é plausível, dada a alavancagem do mecanismo de royalties em relação ao volume de chips de IA, mas depende do crescimento sustentado da produção de chips por parte de todos os principais clientes do setor de semicondutores.

A premissa de margem operacional de 46,5% é, na verdade, conservadora em relação à margem EBIT dos últimos 12 meses (LTM) atual da Arm, de 18,5%. A diferença entre os atuais 18,5% e os 46,5% modelados reflete o quanto da estrutura de custos atual da Arm ainda está voltada para o aumento do quadro de funcionários e do investimento em P&D para apoiar o trabalho com CPUs de IA Geral (AGI) e novas arquiteturas. À medida que esses investimentos amadurecem e a receita de royalties cresce, as margens devem se expandir significativamente, pois o negócio de royalties tem custo marginal próximo de zero.

O múltiplo P/E de saída de 108,4x é onde reside a tensão interna do modelo. Mesmo após a alta, a ARM é negociada com um P/E acumulado acima de 400x. O modelo pressupõe uma compressão significativa do múltiplo para 108x até 2029. Essa compressão só é realista se o crescimento dos lucros for tão rápido a ponto de reduzir o múltiplo organicamente, em vez de por meio de uma reavaliação do valor da empresa.

Como a ARM se compara à Nvidia, Intel e Qualcomm

A comparação competitiva da ARM é incomum, pois ela é ao mesmo tempo parceira e concorrente em potencial de todas as principais empresas de semicondutores. NVIDIA (NVDA) projeta suas CPUs Grace Hopper e Blackwell com base na arquitetura da Arm e paga royalties à Arm. A Qualcomm (QCOM) fabrica os chips Snapdragon e Oryon sob licenças da ARM. Toda a linha de chips da Apple, desde os chips da série M para Macs até os processadores da série A para iPhones, funciona com a arquitetura da ARM.

A NVIDIA é negociada a cerca de 35x a 40x os lucros futuros, o que parece barato em comparação com o P/E de 160x da ARM com base nos lucros dos próximos 12 meses (NTM). Mas a receita da NVIDIA é quase 15 vezes maior que a da Arm, e a NVIDIA possui suas próprias parcerias de fabricação de chips e seu próprio ecossistema. A Intel (INTC) e a AMD são negociadas a múltiplos substancialmente mais baixos, refletindo a pressão sobre as margens e os desafios competitivos no mercado de CPUs que a ARM não enfrenta, pois atua por meio de licenciamento em vez de competir diretamente.

A investigação antitruste divulgada pela Bloomberg em maio acrescenta uma camada de risco. Autoridades reguladoras dos EUA estariam examinando se as práticas de licenciamento da Arm lhe conferem vantagem anticompetitiva sobre os projetistas de chips. Essa investigação poderia desacelerar a expansão das taxas de royalties da Arm, que são o principal impulsionador da receita futura por chip. Autoridades reguladoras sul-coreanas também inspecionaram o escritório da Arm em Seul, sinalizando que o escrutínio não se limita aos EUA.

A previsão da Qualcomm, divulgada em junho, de US$ 15 bilhões em vendas de chips para data centers até 2029 é talvez a validação externa mais otimista da tese da Arm sobre royalties no setor de data centers. Se a Qualcomm comercializar esse volume de chips para servidores baseados na Arm, o fluxo de royalties por si só poderia representar um aumento significativo na base de receita da Arm.

O que está impulsionando as daqui para frente?

O aumento dos royalties de CPUs para data centers é o principal catalisador para o futuro. A CPU AGI da Arm, projetada especificamente para cargas de trabalho de IA agentiva, está posicionada para captar royalties de provedores de nuvem que estão construindo a próxima geração de infraestrutura de inferência de IA. IA agentiva refere-se a sistemas capazes de realizar ações autônomas e executar fluxos de trabalho complexos e com várias etapas, o que requer computação mais sustentada do que simples tarefas de geração de texto.

A taxa de royalties por chip também está aumentando. À medida que os projetistas de chips migram para arquiteturas da Arm mais sofisticadas, com faixas de royalties mais altas, a receita por dispositivo vendido cresce, mesmo que os volumes unitários permaneçam estáveis. Essa mudança de mix em direção a arquiteturas premium de royalties elevados é um fator estrutural favorável que não depende do crescimento geral do mercado de chips para gerar aumento na receita.

A parceria estratégica plurianual da Meta com a Arm, anunciada no final de 2025, sinaliza que os maiores desenvolvedores de infraestrutura de IA estão incorporando profundamente a arquitetura da Arm em seus planos de desenvolvimento de chips personalizados. Os chips personalizados — ou seja, aqueles projetados por empresas de tecnologia especificamente para suas próprias cargas de trabalho de IA — apresentam taxas de royalties mais altas do que o licenciamento padrão, pois utilizam uma parcela maior da propriedade intelectual (IP) exclusiva da Arm. A Meta, a Microsoft, o Google e a Amazon estão todas desenvolvendo chips de IA personalizados, e todas elas o fazem com base na arquitetura da Arm.

Os resultados do primeiro trimestre fiscal de 2027 da Arm são esperados para 29 de julho. As orientações prospectivas divulgadas junto com esses resultados serão o sinal mais importante no curto prazo para as ações. Uma revisão para cima na trajetória da receita de royalties confirmaria que a onda de demanda por data centers de IA está se refletindo na demonstração de resultados da Arm mais rapidamente do que o consenso espera.

Calcule instantaneamente o valor justo de uma empresa (grátis com o TIKR) >>>

Você deve investir na Arm Holdings?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a ARM e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de acompanhamento gratuita para acompanhar a ARM junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a ação da ARM na TIKRGrátis→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!