A Amgen Inc. (NASDAQ: AMGN) é negociada perto de US$ 292/ação, com queda de cerca de 8% no último ano, já que os investidores avaliam o crescimento mais lento em relação às margens estáveis e ao forte suporte de dividendos. Apesar da modesta expansão das vendas, a gigante da biotecnologia continua a apresentar alta lucratividade e forte geração de caixa, o que a torna um composto confiável de longo prazo no setor de saúde.

Recentemente, a Amgen apresentou um desempenho sólido em 2025, impulsionado pelo crescimento contínuo de produtos importantes como Repatha e Tezspire, juntamente com contribuições significativas de ativos recém-integrados da Horizon, como Tepezza e Uplizna. A aquisição da Horizon, concluída no final de 2023, está agora totalmente incorporada ao portfólio da Amgen e fortalecendo seu segmento de doenças raras. Em outubro de 2025, o Tezspire recebeu a aprovação da FDA para uma nova indicação em rinossinusite crônica com pólipos nasais, ampliando seu alcance em cuidados respiratórios. Enquanto isso, a Amgen apresentou dados encorajadores da Fase 2 para sua candidata à obesidade MariTide e confirmou os planos de avançar para os testes de Fase 3, sinalizando um novo pilar de crescimento potencial no mercado de saúde metabólica.

Este artigo explora onde os analistas de Wall Street acreditam que a Amgen poderia ser negociada até 2027, com base em metas de consenso e no Modelo de Avaliação Orientada da TIKR para delinear o caminho potencial da ação. Esses números refletem as estimativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

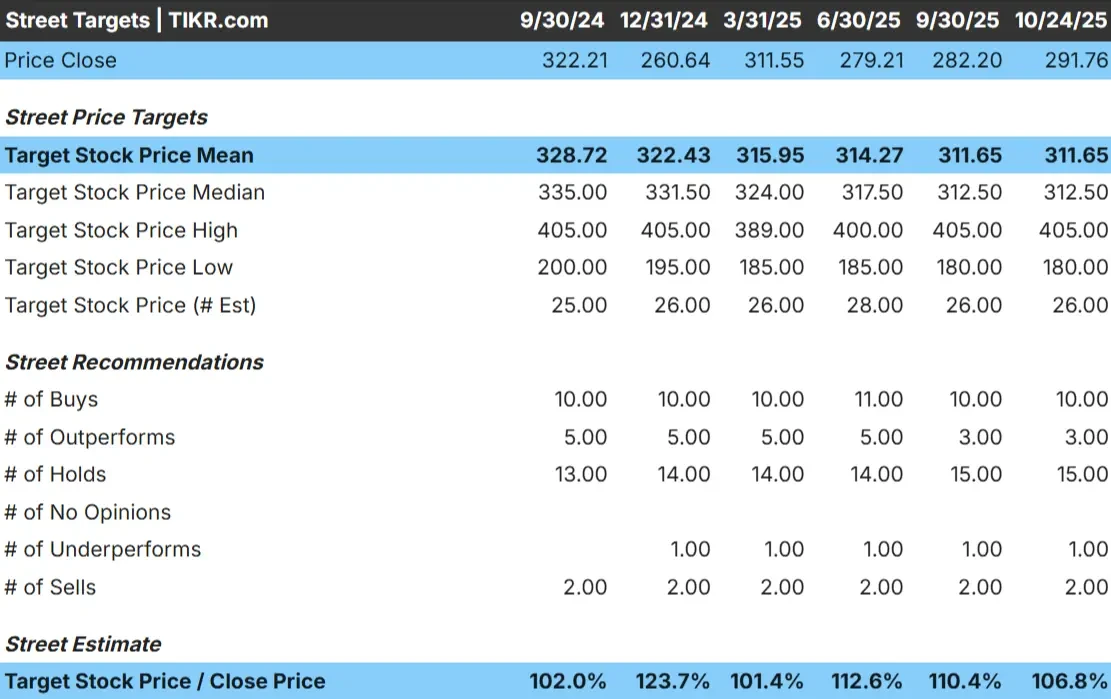

A Amgen é negociada em torno de US$ 292/ação, enquanto o preço-alvo médio dos analistas está próximo de US$ 312/ação, o que sugere um aumento de cerca de 7% no próximo ano. As previsões mostram uma grande dispersão e refletem uma convicção mista entre os analistas:

- Estimativa alta: ~$ 405/ação

- Estimativabaixa: ~$ 180/ação

- Meta mediana: ~$ 313/ação

- Classificações: 10 compras, 3 outperforms, 15 holds, 1 underperform, 2 sells

Os analistas veem um aumento modesto em relação aos níveis atuais. Para os investidores, a Amgen parece razoavelmente avaliada, mas pode ter um desempenho superior se novos produtos, como o Tezspire e o MariTide, apresentarem vendas mais fortes do que o esperado. Seu apelo reside menos nos grandes ganhos de preço e mais na renda consistente de dividendos e na estabilidade defensiva dos lucros.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Amgen: Perspectiva de crescimento e avaliação

Os fundamentos da empresa permanecem sólidos e equilibrados:

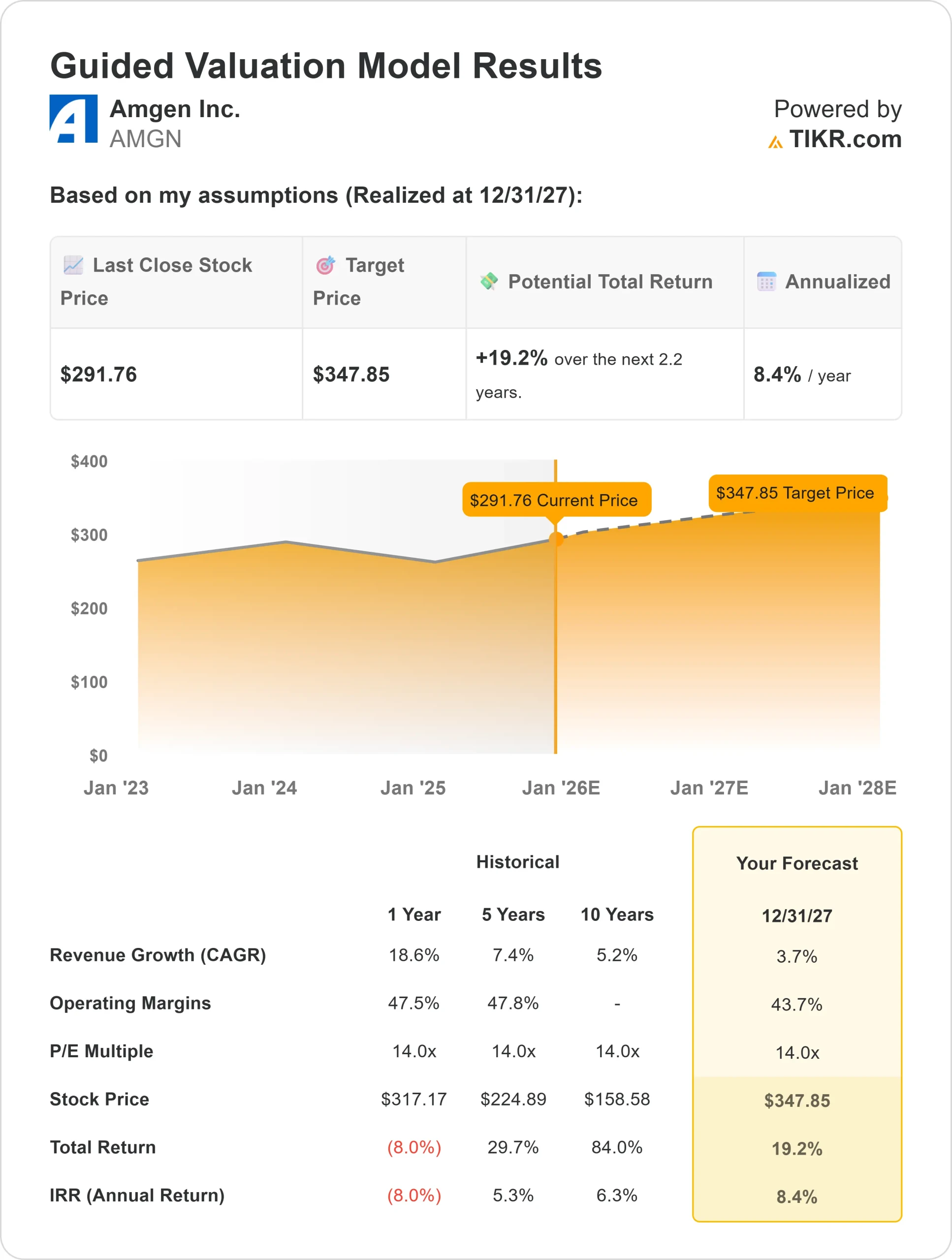

- Crescimento da receita projetado em torno de 3-4% ao ano até 2027

- Margens operacionais próximas a 44%

- As ações são negociadas a cerca de 14x o lucro futuro, próximo às médias de longo prazo

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/L futuro de 14x, sugere aproximadamente US$ 348/ação até 2027

- Isso implica um retorno total de aproximadamente 19%, ou cerca de 8% anualizado

Esses números apontam para retornos estáveis e previsíveis, em vez de crescimento explosivo. Para os investidores, a Amgen é considerada uma empresa de capitalização confiável, construída para a estabilidade. Seu forte fluxo de caixa livre e o rendimento de dividendos de 3,3% oferecem uma renda consistente, enquanto a solidez da margem proporciona um amortecimento se o crescimento diminuir.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

O portfólio diversificado da Amgen continua a mostrar resiliência. O crescimento de medicamentos mais recentes, como o Tezspire e o Repatha, está ajudando a compensar as vendas mais lentas de terapias mais antigas, enquanto a integração da Horizon Therapeutics acrescenta ativos promissores em doenças raras, como o Tepezza e o Krystexxa.

A empresa também está promovendo um possível avanço no espaço metabólico com o MariTide, seu candidato a medicamento para obesidade que recentemente apresentou resultados encorajadores em testes de estágio final. Margens sólidas, alocação disciplinada de capital e um rendimento de dividendos de 3,3% reforçam ainda mais a confiança dos investidores.

Para os investidores, esses fatores sugerem que a Amgen tem a base para proporcionar um crescimento consistente dos lucros e manter os retornos para os acionistas, mesmo durante a transição para uma nova geração de terapias.

Bear Case: crescimento mais lento e pressão competitiva

Apesar desses pontos fortes, a Amgen enfrenta um cenário de crescimento desafiador. A concorrência está se intensificando em várias áreas terapêuticas, e a pressão sobre os preços continua a afetar os medicamentos estabelecidos. Os custos de integração da Horizon também podem pesar sobre a lucratividade no curto prazo.

Para os investidores, o principal risco é a estagnação. Se os novos tratamentos da Amgen não conseguirem compensar os declínios dos produtos mais antigos, os lucros poderão permanecer estáveis, mantendo as ações sendo negociadas perto do valor justo, em vez de subir significativamente.

Perspectivas para 2027: quanto a Amgen poderia valer?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Amgen poderia ser negociada perto de US$ 348/ação até 2027, o que representa um aumento total de cerca de 19% em relação aos níveis atuais, ou retornos anualizados de aproximadamente 8%.

Essa perspectiva pressupõe ganhos constantes, estabilidade de margem e crescimento incremental com a aquisição da Horizon e lançamentos de novos produtos. Para obter um aumento maior, a Amgen precisaria de uma adoção mais rápida de medicamentos como o Tezspire e o sucesso potencial do MariTide no tratamento da obesidade.

Para os investidores, a Amgen se destaca como uma empresa de compostos confiável com um forte perfil de renda. Embora o lado positivo possa ser limitado, a durabilidade e a consistência do fluxo de caixa fazem com que a empresa seja uma sólida opção de longo prazo no setor de biotecnologia de grande capitalização.

Descubra o valor real de suas ações favoritas (grátis com TIKR) >>>

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.