A Eli Lilly and Company (NYSE: LLY) tornou-se a favorita do mercado por seus medicamentos inovadores para diabetes e obesidade. As ações são negociadas em torno de US$ 825/ação, abaixo de suas máximas, mas ainda refletindo a confiança em seu pipeline de sucesso de vendas. Apesar da volatilidade de curto prazo, os analistas veem um forte crescimento dos lucros à frente, apoiado pela expansão das margens e pela liderança no mercado de obesidade, que cresce rapidamente.

Recentemente, a Eli Lilly divulgou resultados sólidos do terceiro trimestre de 2025 que superaram as expectativas, impulsionados pela demanda robusta por seus tratamentos para perda de peso Mounjaro e Zepbound. A empresa também anunciou dados encorajadores do estágio final de seu novo candidato oral a GLP-1, orforglipron, sinalizando outro potencial impulsionador de crescimento em seu portfólio de obesidade. Esses desenvolvimentos reforçam o ímpeto da Lilly à medida que ela aumenta a produção e amplia sua liderança em saúde metabólica.

Este artigo explora onde os analistas de Wall Street acham que a Eli Lilly poderá ser negociada até 2027. Reunimos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento limitado

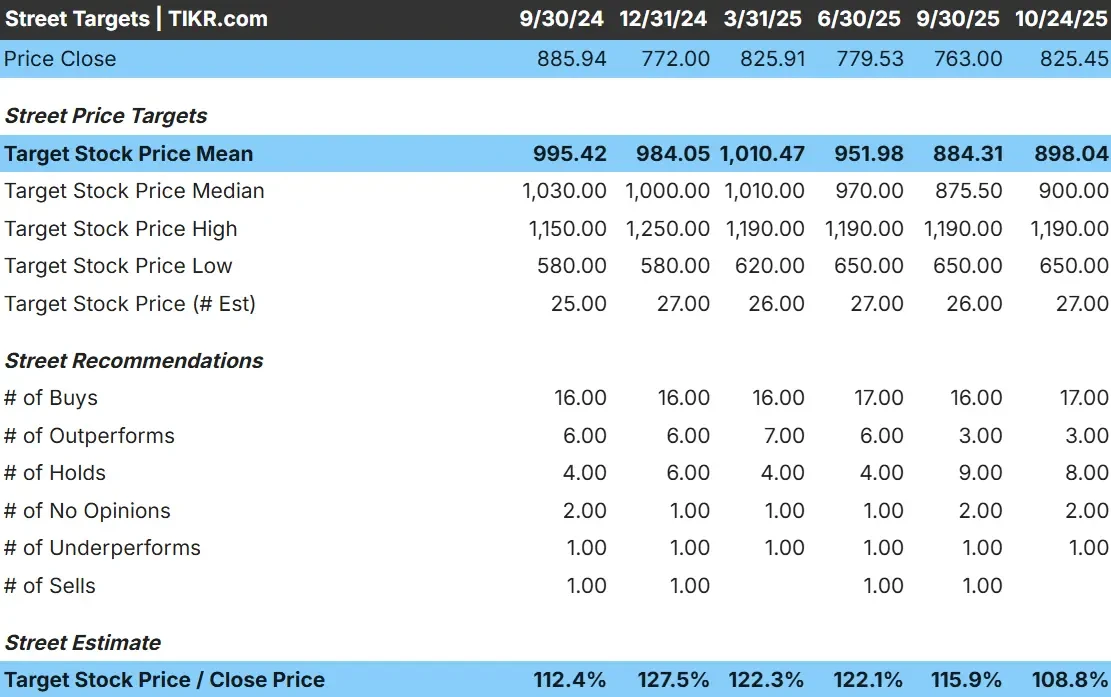

A Eli Lilly é negociada hoje em torno de US$ 825 por ação. O preço-alvo médio dos analistas é de US$ 898/ação, o que indica um aumento de cerca de 9%. As previsões mostram uma ampla gama e refletem um sentimento misto entre os analistas de Wall Street:

- Estimativa alta: ~$ 1.190/ação

- Estimativa baixa: ~$650/ação

- Meta mediana: ~$ 900/ação

- Classificações: 17 compras, 3 superações, 8 retenções, 1 desempenho inferior

Parece que os analistas veem um espaço limitado para ganhos, sugerindo que a ação pode já ter precificado grande parte de seu sucesso recente. Para os investidores, a alta de curto prazo parece ser moderada, mas o potencial de longo prazo continua vinculado ao crescimento contínuo dos tratamentos para obesidade e diabetes, como Mounjaro e Zepbound.

Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Eli Lilly: Perspectivas de crescimento e avaliação

A base financeira da Eli Lilly continua sendo uma das mais sólidas do setor de saúde global:

- A receita está projetada para crescer cerca de 23% ao ano até 2027

- Espera-se que as margens operacionais se mantenham próximas a 45%

- As ações são negociadas em torno de 30x o lucro futuro, um pouco acima da média do setor

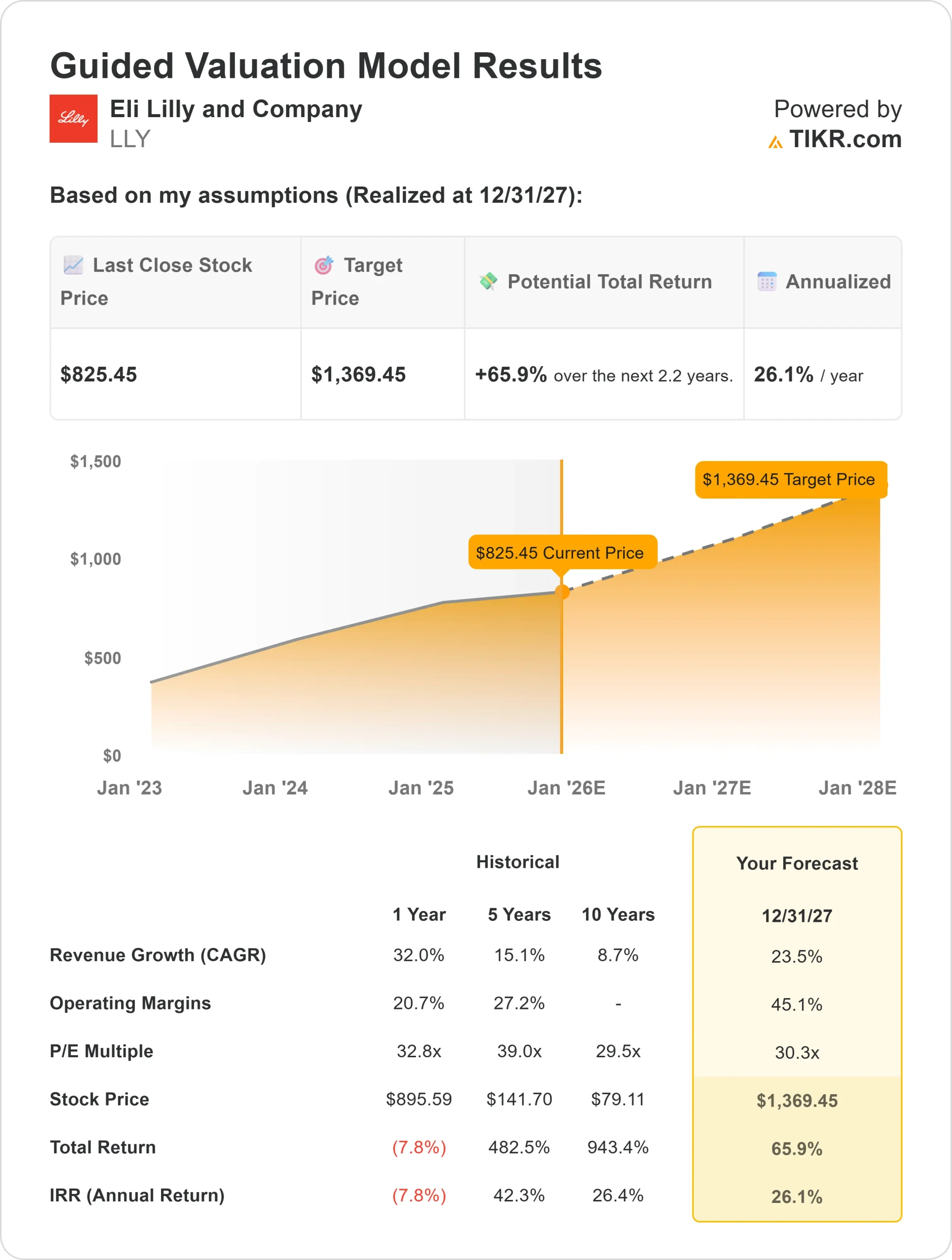

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 30x, sugere aproximadamente US$ 1.369/ação até 2027

- Isso implica um retorno total de aproximadamente 66%, ou cerca de 26% anualizado, sinalizando um forte potencial de alta

Para os investidores, essas métricas sugerem que a Eli Lilly continua sendo uma empresa de compostos de alta qualidade com crescimento e lucratividade excepcionais. A avaliação parece alta, mas parece justificada, dado o domínio da empresa no tratamento da obesidade e do diabetes, juntamente com seu pipeline em expansão para a doença de Alzheimer.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está motivando o otimismo?

A liderança da Eli Lilly em tratamentos de obesidade e diabetes continua sendo o maior fator de confiança dos investidores. O Mounjaro e o Zepbound continuam a ter uma forte demanda global, posicionando a Lilly no centro de um dos mercados de crescimento mais rápido na área de saúde. A empresa também está expandindo a capacidade de fabricação para atender ao aumento das prescrições, ajudando a proteger sua participação dominante no mercado.

Além da obesidade, os novos dados de seu candidato a Alzheimer, donanemab, e os programas em desenvolvimento nas áreas de oncologia e inflamação mostram que o mecanismo de inovação da Lilly continua robusto. Para os investidores, esses pontos fortes sugerem que a Lilly pode continuar a acumular lucros até 2027, apoiada por um poder de precificação duradouro e um crescimento de alta margem em tratamentos de próxima geração.

Caso Bear: Avaliação e concorrência

Mesmo com fundamentos excepcionais, a avaliação da Lilly parece exigente. As ações são negociadas em torno de 30 vezes o lucro futuro, bem acima de seus pares na indústria farmacêutica de grande capitalização. Grande parte do sucesso dos medicamentos contra a obesidade pode já ter sido precificada, deixando uma margem de segurança limitada se o crescimento das vendas for moderado ou se os concorrentes fecharem a lacuna.

A Novo Nordisk continua sendo a maior rival em tratamentos para perda de peso, e os novos participantes podem pressionar os preços com o tempo. Para os investidores, o risco é que as expectativas de hipercrescimento sustentado possam se mostrar otimistas demais se o mercado de obesidade se normalizar mais rapidamente do que o previsto.

Perspectivas para 2027: quanto poderia valer a Eli Lilly?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/L futuro de 30x, sugere que a Eli Lilly poderia ser negociada perto de US$ 1.369/ação até 2027. Isso representa cerca de 66% de aumento total, ou 26% de retorno anualizado.

Essa perspectiva pressupõe um impulso contínuo nos medicamentos para obesidade, uma forte expansão da margem e um fluxo constante de aprovações de produtos em desenvolvimento. Para ultrapassar essa meta, a Lilly precisaria manter um crescimento de receita de dois dígitos e diversificar com sucesso além de sua franquia metabólica.

Para os investidores, a Eli Lilly se destaca como uma empresa de crescimento composto de alta qualidade. O potencial de alta parece significativo, mas a disciplina de avaliação e a execução de longo prazo determinarão quanto mais espaço essa líder de mercado tem para correr.

Descubra o valor real de suas ações favoritas (grátis com TIKR) >>>

Ações compostas de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.