ウェスト・ファーマシューティカル・サービス(NYSE:WST)は乱高下の末、1株当たり271ドル近辺で取引されている。成長率は軟化し、マージンは正常化し、同社は医薬品成分のパンデミック後の環境低迷に適応し続けている。それでも、WSTは強力なリターンと医療用品業界屈指のクリーンなバランスシートを誇る優良企業であることに変わりはない。

最近、WSTは安定化の兆しを見せている。経営陣は、高付加価値コンポーネントに対する需要の改善と、長期的なマージン拡大を支えるより健全な製品ミックスを強調した。2024年まで足かせとなっていた生物製剤関連の数量も回復し始めている。これらの進展は、長期的な収益にとって最も重要な分野で事業が勢いを取り戻しつつあることを示唆している。

本稿では、ウォール街のアナリストが2027年までにWSTがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルを検討し、予想される株価の行方を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

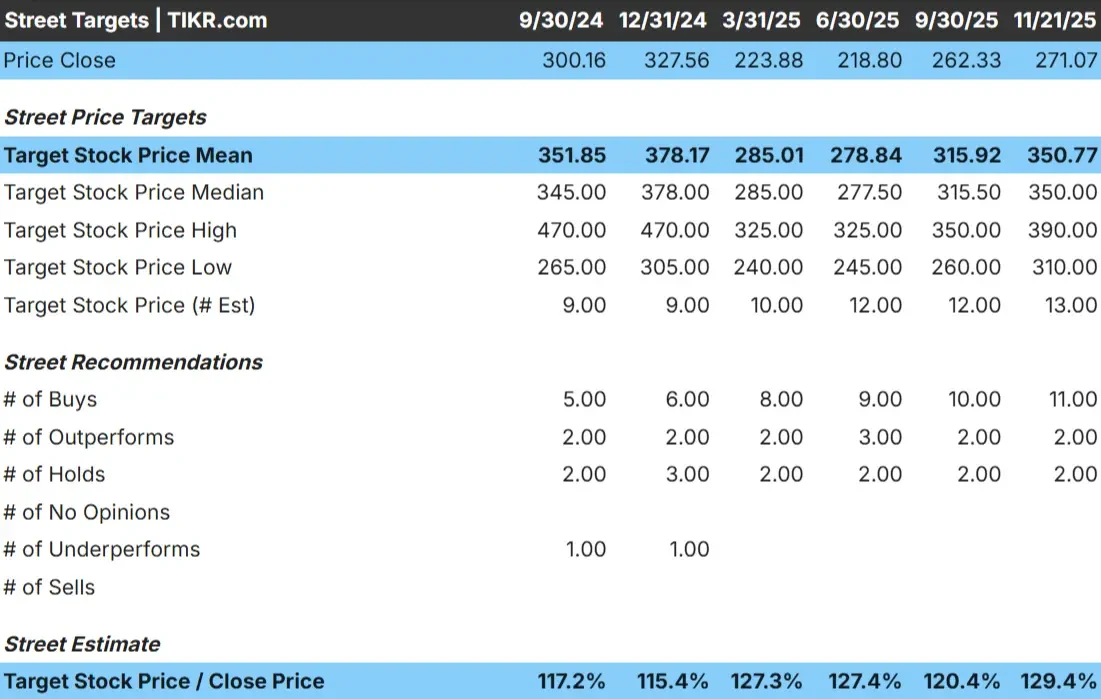

WSTは現在271ドル/株付近で取引されている。最新のアナリスト平均目標株価は351ドル/株で、これは約30%の上昇を意味し、株価は意味のある上昇のカテゴリーに入る。

目標株価レンジは以下の通り:

- 高値予想: 390ドル/株

- 低い予想: 310ドル/株

- ターゲット中央値: 350ドル/株

- レーティング買い11、アウトパフォーム2、ホールド2

目標レンジが比較的狭いのは、アナリストがWSTの長期的なファンダメンタルズを安定的に見ていることを示している。投資家にとって、これは医薬品市場が正常化するにつれ、WSTが着実にマージンを回復し、高価値のコンポーネントの需要を維持できるという確信を反映している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上振れする可能性があるかをご覧ください。

WSTの成長見通しとバリュエーション

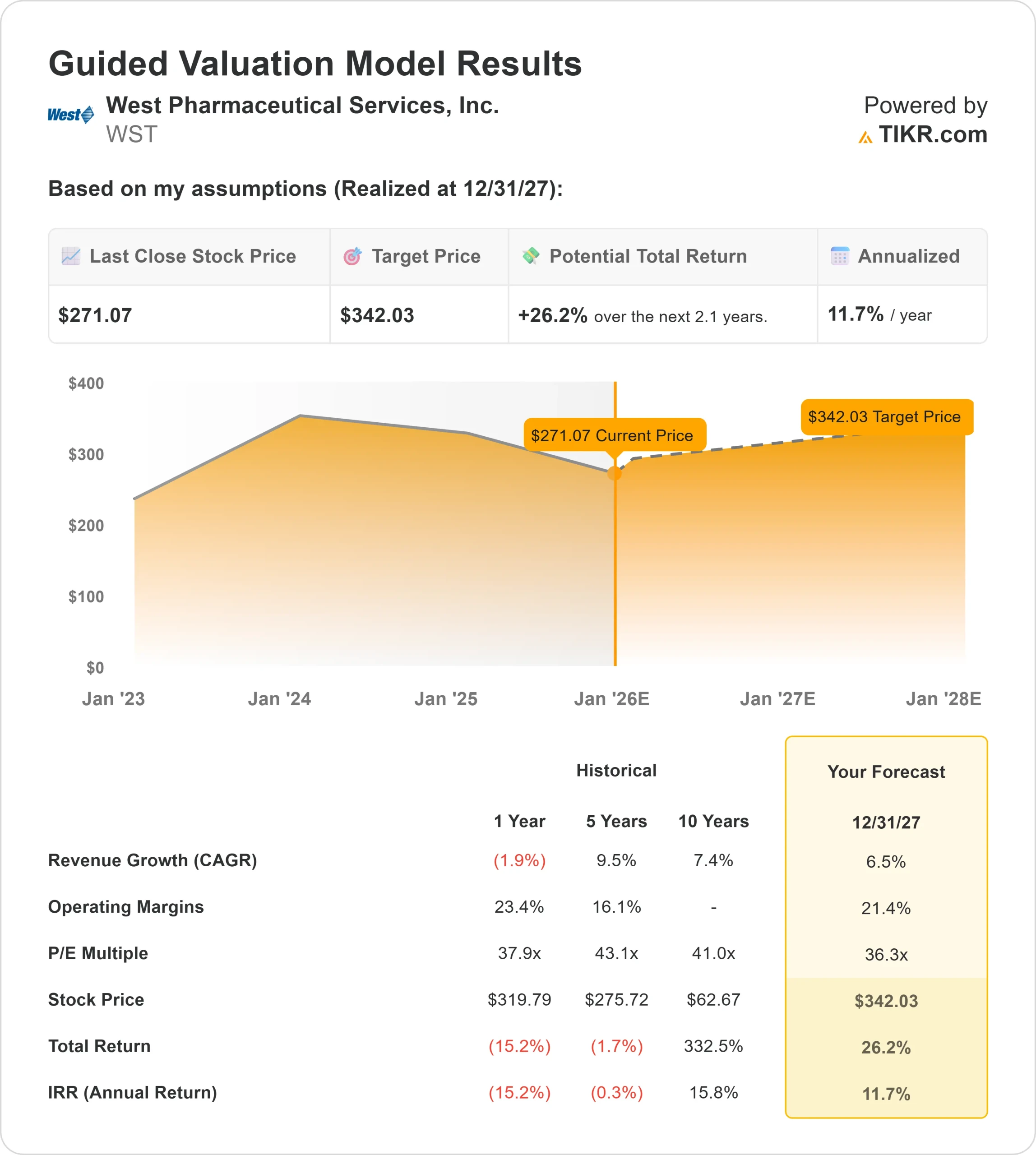

WSTの長期ファンダメンタルズは、2027年に向けて安定していると思われる。アナリストは、WSTの封じ込め・配送部品に対する持続的な需要に支えられ、WSTは安定したペースで成長すると予想している。

- 売上高は6.5%の成長が見込まれる。

- 営業利益率は21.4%近くを維持する見込み。

- 株価は将来利益の36.3倍前後で推移

- アナリストの平均予想に基づき、36.3倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約342ドルの株価を示唆している。

- これは、約26%のアップサイド、年率約12%のリターンを意味する。

これらの数字は、WSTが最も好調だった時期のペースではないものの、着実に複利効果が得られることを示唆している。バリュエーションは1桁台半ばの成長率に比して高水準であるため、アップサイドは安定したマージンと高付加価値コンポーネントの継続的な強さにかかっている。

投資家にとって、WSTは急成長ストーリーというよりも、信頼できる長期的なコンパウンダーのように見える。同社のプレミアム価格決定力、ミッションクリティカルな製品、高い顧客粘着性は、長期にわたって堅実なリターンを提供できる一貫した収益プロファイルを支えている。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

WSTは注射薬のサプライチェーンで中心的な役割を担っており、長期的に安定したビジネスを展開している。需要は、消費者サイクルよりも医薬品の生産動向に連動しているため、同社は経済の不確実性の中でも回復力を持って事業を展開することができる。

経営陣はまた、特にWSTがより強い価格決定力を持つプレミアム製品カテゴリーにおいて、ミックストレンドの改善と顧客ニーズとの整合性の向上を指摘している。同社はネット・キャッシュ・バランスシートを維持しており、生産能力や戦略的改善に投資する柔軟性を提供している。投資家にとっては、これらの強みが収益のモメンタムを徐々に回復させる支えとなる。

弱気のケースバリュエーションと最終市場の低迷

その強みにもかかわらず、WSTのバリュエーションは依然として高い。株価は先見利益の36倍近辺で取引されており、1桁台半ばの成長期待を考えると高い。このため、需要の減速やマージンの軟化に敏感である。

WSTはまた、最終市場全体で短期的な課題に直面している。バイオテクノロジーの資金調達サイクルは依然として不均衡であり、医薬品の顧客はパンデミック急増の後、慎重な在庫管理を続けています。エラストマー・コンポーネントの競争圧力も徐々に高まっている。投資家にとって懸念されるのは、WSTの成長が過去の水準を下回るままであれば、割高な評価を正当化するだけの十分な加速を実現できないかもしれないということである。

2027年の展望:WSTの価値は?

アナリストの平均予想に基づき、フォワードPERを36.3倍としたTIKRのガイド付きバリュエーション・モデルは、WSTが2027年までに1株当たり342ドル近辺で取引される可能性を示唆している。これは合計で約26%のアップサイド、年率換算で約12%のリターンに相当する。

これは堅実なリターン・プロファイルではあるが、すでに需要の着実な回復と安定したマージンを前提としている。WSTがより強力なアップサイドを生み出すには、生物学的製剤の活動がより有意義に回復するか、より高価値のコンポーネントの採用が加速する必要がある。そのようなカタリストがなければ、投資家はWSTの高品質で緩慢かつ着実なコンパウンダーとしてのステータスを反映した、一貫性があるが慎重なリターンを期待すべきである。

投資家にとって、WSTは信頼できる長期的事業であり続ける。同社の競争上の優位性は強力だが、大幅な利益への道は、現在アナリスト予想に織り込まれている期待以上の成果を経営陣が出せるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。