BBWI株式の主要統計データ

- BBWI株の価格変動:-25

- 11月20日現在のBBWI株価:$15.82

- 52週高値:41.87ドル

- BBWI株の目標株価: $37

今すぐライブ:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください(無料です)。>>>

何が起きたのか?

バス・アンド・ボディ・ワークス(BBWI)の株価は、第3四半期の業績が期待外れとなり、通期見通しを下方修正したため、木曜日に25%近く急落した。

BBWI株は52週安値を更新し、株価の半分以上を失うという残酷な1年を締めくくった。

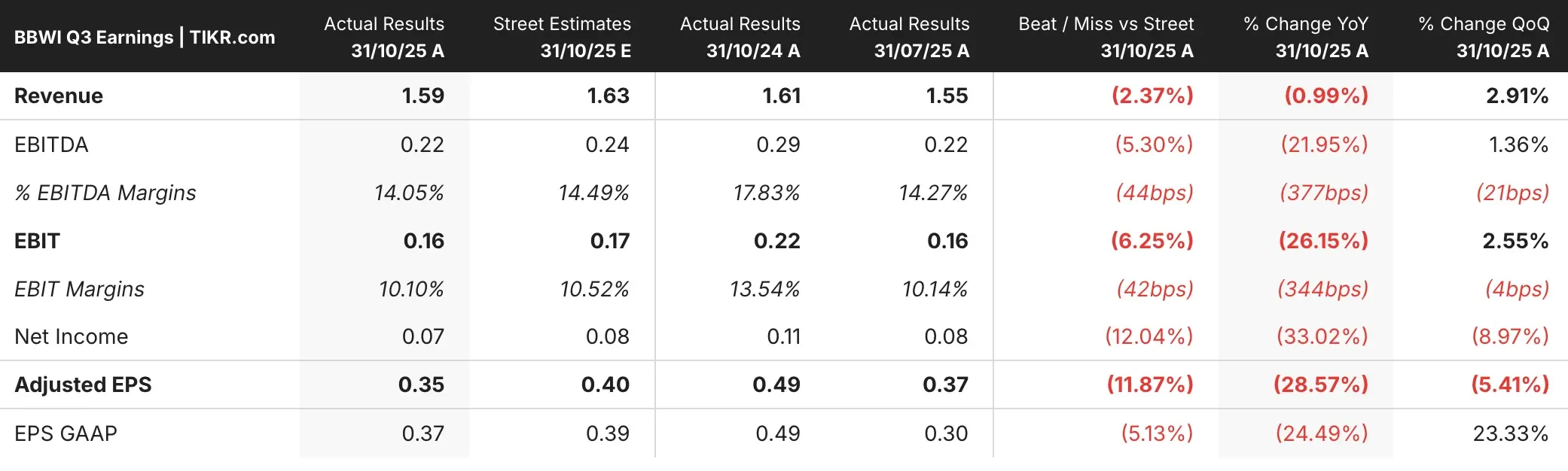

バス&ボディ・ワークスの第3四半期決算は、売上高15億9000万ドル、一株当たり0.35ドルで、アナリスト予想の一株当たり0.40ドル、16億3000万ドルをそれぞれ下回った。

同社は現在、第4四半期の売上高はウォール街の小幅な成長予測を下回る1桁台後半の減少を予想しており、通年の売上高ガイダンスも1桁台前半の減少に引き下げた。

今年初めに入社したダニエル・ヒーフCEOは、この状況について言葉を濁さなかった。2027年までに2億5,000万ドルのコスト削減を目標とする包括的な再建計画を発表する一方、ブランドが消費者の期待を裏切り、道を踏み外したことを明らかにした。

アナリストによるBBWI株の成長予測と目標株価を見る(無料です!)>>>。

BBWI株について市場が伝えていること

BBWI株の猛烈な売りは、バス&ボディ・ワークスがすぐには解決できない根本的な問題に直面しているという投資家の認識を反映している。

同社は新しい消費者を惹きつけるために隣接分野を追求したが、その戦略は成長をもたらさず、コアカテゴリーへの注力を減らした。

第3四半期にはすべてのコアカテゴリーが減少し、長年にわたる投資不足が浮き彫りになった。バス&ボディ・ワークスは、最近の四半期には売上を伸ばすことができたものの、その成長は持続的なものではなく、同社は常にビューティ&フレグランス部門全体に遅れをとっていた。

経営陣が業績を押し上げるために傾注した販促戦略は、リターンを減少させ、ブランドの認知度を傷つけた。

雇用の安定や経済的な余裕への懸念から消費マインドは低下し続け、バス&ボディ・ワークスは特に重要なホリデーシーズンの始まりに大きな打撃を受けた。

経営陣の調査によると、顧客は購入する前にさらに値引きされるのを待っており、販促依存がさらなる販促を促すという悪循環を生み出している。

ヒーフは、ブランドを活性化させるための4つの柱からなる戦略「コンシューマー・ファースト・フォーミュラ」を打ち出した。

- 第一に、今日の消費者のニーズに応える破壊的で革新的な製品を生み出すこと。

- 第二に、文化的妥当性を取り戻すためにブランドを再活性化すること。

- 第三に、あらゆるチャネルで発見を容易にすることによって市場で勝つこと。

- 第四に、スピードと効率性を追求すること。

製品戦略では、コアカテゴリーであるボディケア、ホームフレグランス、ソープと除菌剤に投資を再重点化する。

バス&ボディワークスは、ヘアケアやメンズグルーミングなど、うまくいっていない特定の隣接分野から撤退する。

ヒーフは、消費者がより高い効能、成分重視の製品、現代的なパッケージング、感情に訴えるストーリーテリング、マルチチャネルでの高度な体験を求めるようになったことを認めた。

同氏は、競合他社がこうしたニーズに応えるために台頭する一方で、バス&ボディ・ワークスはそうしなかったと認めた。場合によっては、同社はより良い処方に投資したが、その改善を一貫して効果的に伝えることができなかった。

BBWIの株価は、経営陣が2026年の通年の成長が見込めないと認めたことで、さらに打撃を受けた。発表されたイニシアチブは来年を通して消費者の目に触れることになるだろうが、下半期までは事業に大きな影響を与えることはないだろう。

つまり投資家は、再建がうまくいっているという証拠を見るまで、少なくともあと3四半期は厳しい結果に直面することになる。

ブランド再興の取り組みには、社会的話題に火をつけるインフルエンサーの採用や、バス&ボディワークス製品を差別化する科学的根拠に基づく主張の伝達などが含まれる。

経営陣は、それぞれ2億5,000万ドル以上の年間売上高を上げながら、それにふさわしい敬意を持って販売されてこなかった2つの象徴的な香りを高めることを計画している。ヒーフの言葉を借りれば、「大きくする」ことで、実績のある勝者に新しい消費者を引きつけることができる。

この市場戦略は、明らかなギャップに対処するものだ:バス&ボディ・ワークスは、カテゴリーの普及率に比べ、デジタル・コマースの指標が著しく低い。石鹸と除菌剤において、eコマースはカテゴリー売上の40%から45%を占めるが、Bath & Body Worksの売上に占める割合は20%に過ぎない。

このギャップは、同社がデジタル体験を修正できれば、大きな成長機会となる。

経営陣は、アプリとウェブサイトを全面的に見直し、約500 SKUの商品写真を更新し、より高度なクレームとメッセージを追加し、2026年初頭に恒久的な送料無料基準値の引き下げを実施する。

さらに重要なのは、Bath & Body Worksが来年前半にアマゾンでサービスを開始することだ。同社は現在、アマゾンで6,000万ドルから8,000万ドルのグレーマーケット売上をあげているが、これはブランドの希薄化と利益の希薄化につながる。

アマゾンの戦略は、常緑のヒーロー商品の品揃えからスタートし、その後、新しい消費者を惹きつけるようにデザインされた商品で思慮深く拡大していく。

経営陣は、自社チャネルは常に最も豊富な品揃えと最も没入感のあるブランドストーリーテリングを提供する一方、アマゾンを戦略的に活用することで、新規顧客や既存顧客にリーチすることを強調した。

コスト面では、Bath & Body Worksは今後2年間で2億5,000万ドルの節約を確認し、その半分以上を2026年に目標としている。

これらの節約分は、収益に回すのではなく、製品やブランドの収益を生み出す活動に再投資される。

この取り組みには、バリューエンジニアリング、調達の最適化、ロジスティクスの改善、SKUの簡素化による消費者の負担軽減などが含まれる。

財務面では、バス&ボディ・ワークスは引き続き強力なキャッシュフローを生み出している。厳しい経営環境にもかかわらず、2025年のフリーキャッシュフローは約6億5,000万ドルを見込んでいる。第3四半期には配当と自社株買いを通じて1億2800万ドルを株主に還元した。

バランスシートは引き続き堅固だが、収益見通しが弱いため、当面のレバレッジ比率は上昇するだろう。

投資家は、戦略がうまくいっているという具体的な証拠を目にするまでは、少なくともあと3四半期は業績の悪化に耐えなければならない。

同社は魅力的な成長カテゴリーで事業を展開し、2,400以上の店舗、4,000万人のロイヤルティ会員、愛されているフレグランスフランチャイズ、迅速な国内サプライチェーンなど、競争上の優位性を保持している。

BBWI株に対する市場の厳しい反応は、特にマクロ的な逆風が強まる中、投資家が裁量小売のターンアラウンドに対する忍耐力が限られていることを示唆している。

問題の深さと回復の期間に関する経営陣の透明性は新鮮かもしれないが、Bath & Body Worksが成長に戻るまでに投資とマージンプレッシャーの長期間に直面するという現実は変わらない。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

BBWI株はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!