ユニバーサル・ヘルス・サービス (NYSE: UHS)は、ヘルスケア・セクターの中でも安定した業績を上げており、株価は今年を通して堅調に推移した後、現在1株あたり229ドル前後で取引されている。堅調な業務遂行、安定した患者数、業務効率の改善が同社の上昇を支えているが、アナリストのここからの期待は依然として慎重だ。

最近UHSは、行動医療事業の回復や償還に関する見通しの改善など、今後の成長トレンドの改善を強調した。こうした動きは、同社の長期的な業績見通しに対する信頼感を回復させ、UHSがここ数年の厳しい状況を経て、徐々に財務基盤を強化していることを示唆している。

本記事では、ウォール街のアナリストが2027年までにUHSがどのような位置づけになると考えているかを紹介する。コンセンサス・ターゲットとバリュエーション・モデルを検討し、UHSの潜在的な株価の行方を明らかにする。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

UHSは現在、1株あたり約229ドルで取引されている。最新のアナリスト平均目標株価は1株当たり249ドル付近に位置しており、これはおよそ9%の上昇を示唆している。これは、UHSが緩やかな上昇カテゴリーに入ることを意味する。

アナリスト予想からの主な詳細

- 高値予想: 1株当たり302ドル

- 低い予想:1株当たり190ドル

- ターゲット中央値:一株当たり251ドル

- レーティング買い7、アウトパフォーム2、ホールド9、アンダーパフォーム1

投資家にとって、これらのターゲットは、アナリストがUHSの好業績継続を期待していることを示しているが、大幅な再評価を求めているわけではない。予想の高値と安値のスプレッドは、さまざまな確信が混在していることを浮き彫りにしている。株価の次の動きは、UHSが今後数四半期にわたって利益率と患者数を維持できるかどうかにかかっている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

UHSの成長見通しとバリュエーション

同社のファンダメンタルズは安定しており、今後数年間の収益成長と収益性のバランスの取れた期待に支えられている。

- 売上高は2027年まで約6.6%成長すると予想されている。

- 営業利益率は11.4%近くを維持する見込み。

- 株価は現在、将来利益の9.5倍前後で取引されている。

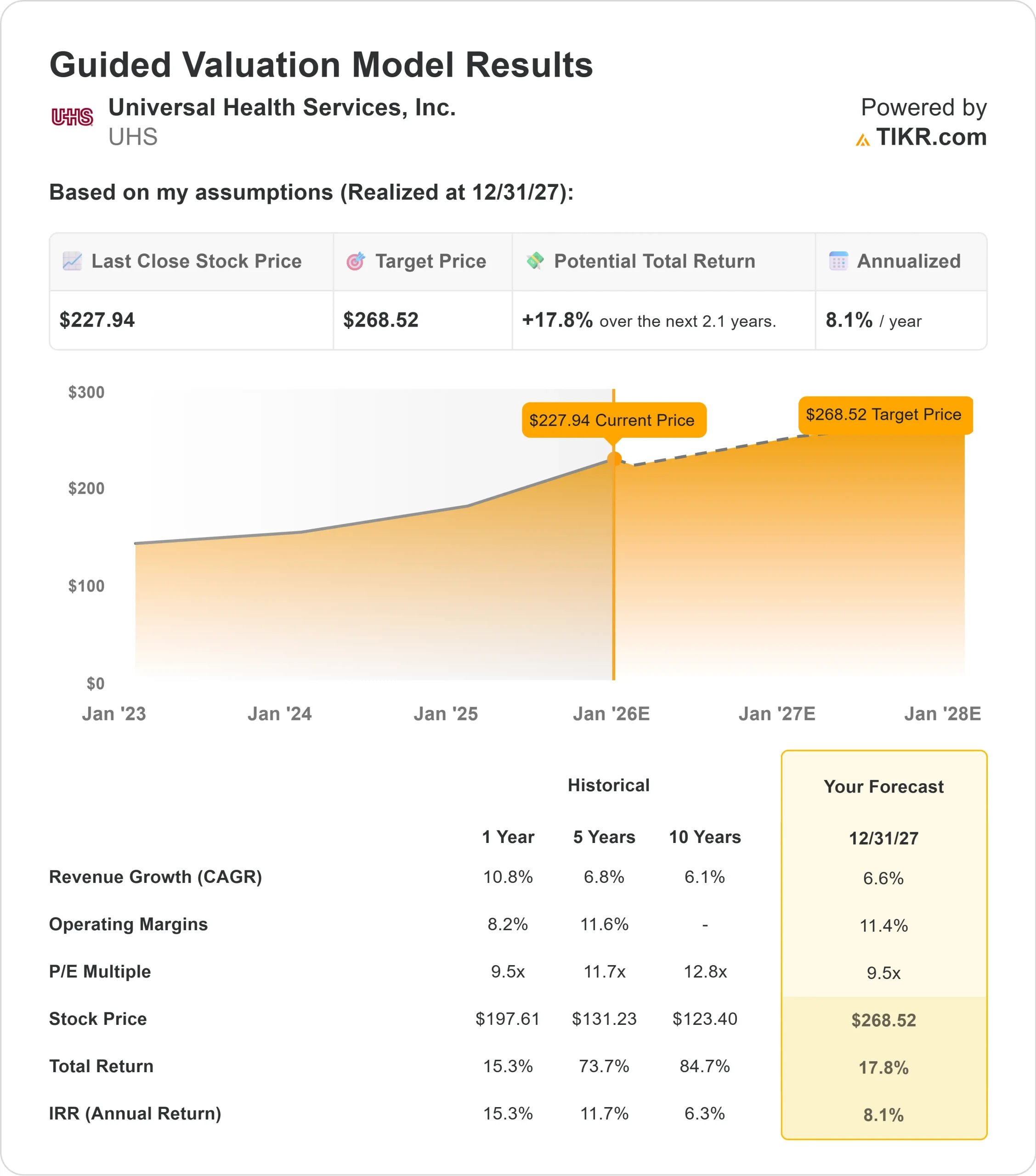

- アナリストの平均予想に基づき、9.5倍のフォワードP Eを使用したTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに一株当たり約269ドルを示唆する。

- これは、合計で約18%のアップサイド、年率換算で約8.1%のリターンを意味する。

これらの数字は、積極的な成長よりも着実な複利効果を示している。バリュエーションは、同社のマージン・プロフィールを考慮すると妥当であり、このモデルは、UHSが単に現在の実行レベルを維持するシナリオを反映している。

投資家にとって、UHSは安定したリターンが期待できる企業である。上値は、高い成長期待よりも、予測可能な収益と規律あるコスト管理によってもたらされる。

60秒以内に銘柄の真の価値を見る (TIKRで無料) >>>について

楽観論の原動力は?

アナリストは、今後数年間のUHSを支える要因はいくつかあると見ている。同社は健全な需要動向、特に患者の活動や診療報酬の見通しが改善している行動医療部門の恩恵を受け続けている。経営規律も業績の安定と全体的な収益の質の強化に役立っている。

バランスシートは良好な状態を維持しており、UHSは必要に応じてサービスの拡大や人員配置の改善に柔軟に投資できる。投資家にとって、これらの強みは、UHSが積極的な成長なしでも安定した業績を支えることができる耐久性のある基盤を有していることを示唆している。

ベアケース評価と経営リスク

その強みにもかかわらず、UHSは上昇を制限しうるリスクに直面している。株価はすでに多くのアナリストが適正評価と考える水準近くで取引されており、倍率が大幅に拡大する可能性は低くなっている。また、人件費、人材不足、償還条件の変化など、業界全体の圧力にさらされている。

アナリストの目標株価に幅があるのは、こうした不確実性を反映している。UHSは引き続きマージンを強化できると考えるアナリストもいれば、行動医療の回復が順調でない可能性を懸念するアナリストもいる。投資家にとってのリスクは、UHSがすでにその進歩の大部分を反映し、サプライズ的な上昇の余地が少なくなっていることである。

2027年の見通し:UHSの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、UHSが27年12月31日までに1株当たり269ドル近辺で取引される可能性を示唆している。これは現在から約18%の上昇、年率換算で約8.1%のリターンとなる。

この見通しは、UHSが引き続き順調に事業を遂行し、現在の収益性プロファイルを維持することを前提としている。投資家にとって、UHSは長期的に安定したストーリーを提供する。株価は劇的な利益をもたらさないかもしれないが、一貫したマージン、信頼できるキャッシュフロー、そして2027年までの予測可能な複利運用を支えるバリュエーションを提供する。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。