HCAヘルスケア・インク(NYSE:HCA)。は、安定した患者数と安定した収益性に支えられた好調な1年を終え、株価は481ドル近辺で取引されている。株価は、病院ネットワーク全体の安定した需要と規律あるコスト管理の恩恵を受けている。投資家は今、これだけ好調な業績が続いた後、どれだけの上昇余地が残されているのかを問うている。

最近、HCAは、既存施設の入院患者数の健全な伸びと労働効率の改善により、第4四半期も堅調な業績を達成した。同社はまた、外来患者のフットプリントを拡大し、新たなサービスラインに投資し続け、長期的な需要に対する自信を強めている。こうした動きは、ヘルスケア・セクター全体がコスト上昇と経営環境の厳しさに直面する中でも、HCAが依然として順調に業績を伸ばしていることを示している。

本記事では、ウォール街のアナリストが2027年までにHCAがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルを用いて、株価の潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価はほとんどアップサイドなしを示唆

HCAは現在、1株あたり481ドル近辺で取引されている。最新のアナリスト平均目標株価は478ドル/株で、ここからの上昇率は実質的に0%である。アナリストの予想には幅があり、堅調だが慎重な見方を示している。

ストリートの予想

- 高値予想:525ドル/株

- 低い予想: 368ドル/株

- ターゲット中央値: 492ドル/株

- レーティング買い13、アウトパフォーム1、ホールド9、アンダーパフォーム1

アナリストたちは、HCAを依然として質の高い事業者と見ているが、最近の業績はすでに現在の価格に反映されていると考えている。労働トレンドの改善、回復力のある患者数、安定したマージンから得られる利益は、ほぼ織り込み済みと思われる。投資家にとって、明確なバリュエーション・ギャップはない。ここからのアップサイドは、予想を上回る利益成長か、償還の見通しが強まることでもたらされる必要があるだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを見つけてください。

HCAの成長見通しとバリュエーション

HCAの長期的なファンダメンタルズは安定しているように見える。成長スピードは特に速くないが、一貫した患者数と規律あるコスト管理に支えられ、信頼できる収益を上げ続けている。

TIKRのガイド付きバリュエーション・モデルからの主なインプット:

- 売上高は5.6%の成長が見込まれる

- 営業利益率は15.6%近くを維持する見込み

- 株価は将来利益の約14倍

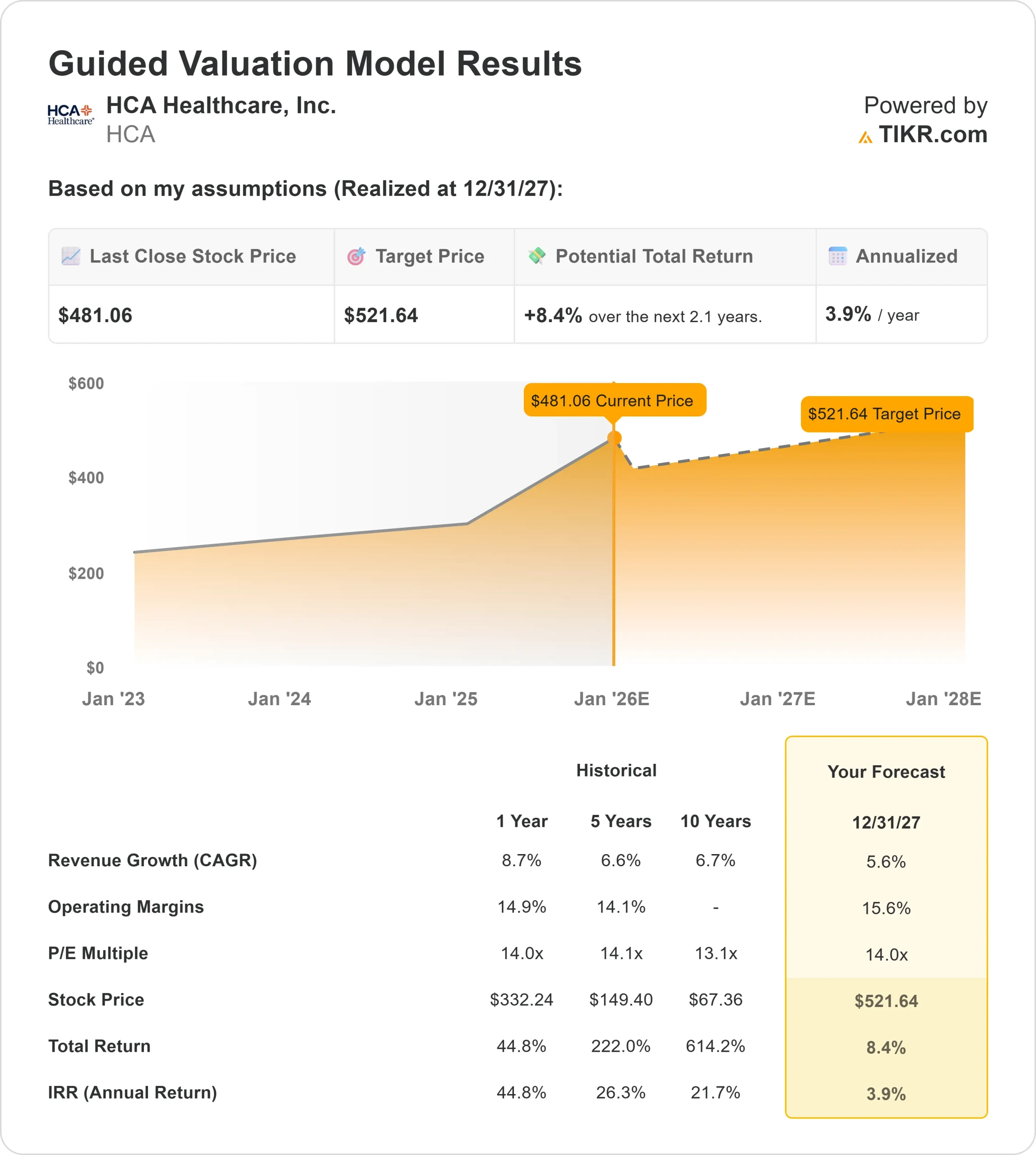

- アナリストの平均予想に基づき、14倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに約522ドル/株を示唆する。

- これは、トータルリターンが約8.4%、年率換算で約3.9%になることを意味する。

これらの数字は、高成長というよりは、緩やかだが着実な複利効果を示している。バリュエーションは、HCAが安定した収益を提供し続けることができることを示唆しているが、マージンがより有意義に改善しない限り、上値は限られたままかもしれない。

投資家にとって、HCAは回復力のある収益基盤を持つ安定した信頼できる事業者に見える。リターンは緩やかで、急激な加速よりも一貫性に牽引される可能性が高い。株価は予測可能性を好むが、業績が現在の予想を上回らない限り、大きく再評価される余地は限られている。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>表示

楽観論の原動力は?

HCAは引き続き、事業全体で順調に業績を伸ばしている。患者数は引き続き安定しており、業界全体で労働圧力が高まっているにもかかわらず、経営陣は人員配置の効率を高めている。同社はまた、外来患者ネットワークを拡大し、長期的な成長の可能性を高めるサービスラインを構築している。

こうした戦略的投資は、収益の多様化とより安定した経営環境の構築に役立っている。投資家にとって、こうした強みは、より広範な医療状況が厳しい場合でも業績を維持するHCAの能力を際立たせる。

弱気のケース限られたバリュエーション・アップサイド

その強みにもかかわらず、HCAはバリュエーションの制約に直面している。株価はすでに52週高値の484ドルに近づいており、利益率と販売量の改善の多くは現在の価格に反映されているように見える。

病院セクターは、人件費の上昇、診療報酬の伸びの鈍化、規制の不確実性の持続に対処し続けている。このような圧力により、当面は大幅な倍率の拡大が見込めない。投資家にとっての懸念は、HCAの実行力ではなく、株価がすでに短期的な可能性をほとんど反映しているかどうかである。

2027年の見通し:HCAの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、HCAが2027年までに1株当たり522ドル付近で取引される可能性を示唆している。これはトータルリターンで約8.4%、年率換算で約3.9%に相当する。

この見通しは安定性を反映しているとはいえ、大幅な再評価を示唆するものではない。バリュエーション・モデルはすでに、安定したマージンと一貫した数量成長を前提としている。より強力なアップサイドを生み出すには、HCAが予想以上の利益成長または営業レバレッジの改善を実現する必要がある。

投資家にとって、得られるものは明確だ。HCAは一貫したファンダメンタルズを持つ信頼できる長期的事業者であることに変わりはないが、今日の価格からのリターンは控えめかもしれない。この銘柄は、高成長や大幅なバリュエーション・アップよりも、安定性と規律ある執行を好む。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。