ユナイテッドヘルス・グループ (NYSE: UNH)は過去1年間、大きな圧力を受けてきた。株価は308ドル近辺で取引され、46%下落している。医療費の増加とメディケア・アドバンテージのマージン低下が業績の重荷となっている。センチメントが揺らいでいるとはいえ、UNHは依然として米国ヘルスケアで最も重要な企業のひとつであり、アナリストたちは安定化の兆しがないか注意深く見守っている。

最近、ユナイテッドヘルスは第4四半期も着実な増収を報告し、オプタム部門全体のケア提供と請求処理の改善を強調した。同社はまた、不必要な利用を減らすことを目的とした最新の医療費管理イニシアチブを導入した。アナリストは、これらの措置を、困難な時期を経てコスト規律が戻りつつあることの初期兆候と見ている。

本記事では、コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルに基づき、ウォール街のアナリストが2027年までにUNHがどの位置で取引されると予想しているかをレビューする。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

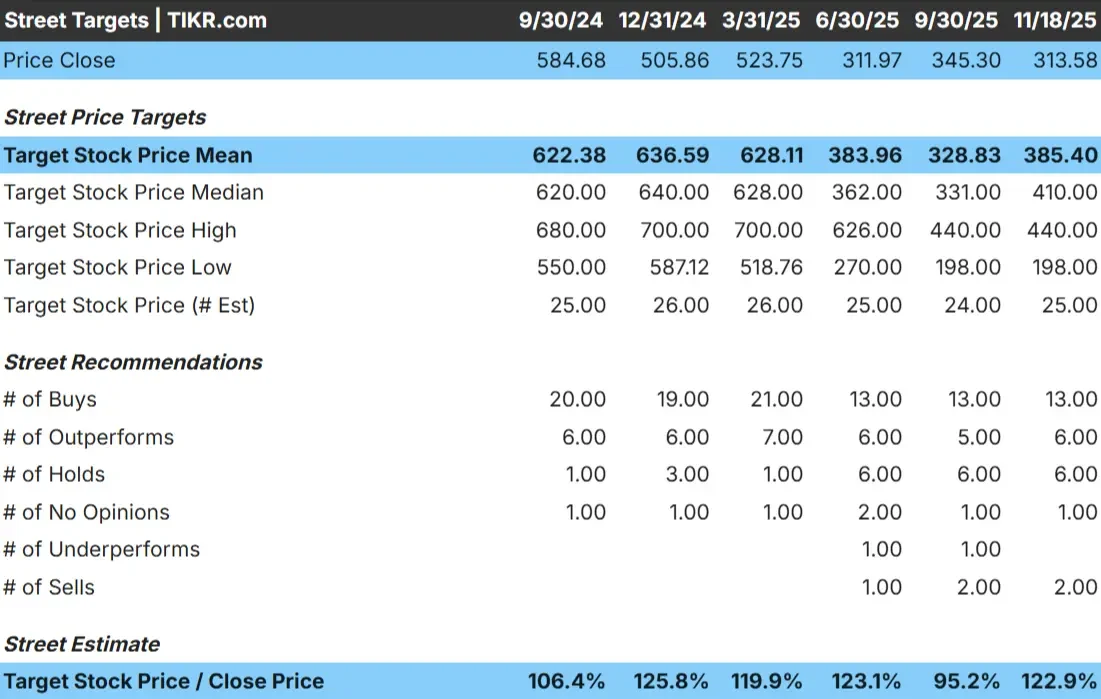

UNHは現在、1株あたり308ドル前後で取引されている。アナリストの平均目標株価は385ドル/株で、現在の予想に基づくと約25%のアップサイドとなる。

- 高値予想:~440ドル/株

- 低い予想:~198ドル/株

- 予想中央値:~410ドル/株

- レーティング買い13、アウトパフォーム6、ホールド6、アンダーパフォーム1、売り2

アナリストは株価回復の余地があると見ているが、予想に幅があるのは、信頼感がまだ混在していることを示している。投資家にとって、次の上昇局面は医療費動向の改善とマージン安定化の明確な兆候にかかっている。これらの分野でのシフトは、有意義な回復の可能性をサポートする可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

UNH:成長見通しとバリュエーション

同社のファンダメンタルズは、安定した収益成長とより保守的なマージン・プロファイルに支えられ、安定しているように見える:

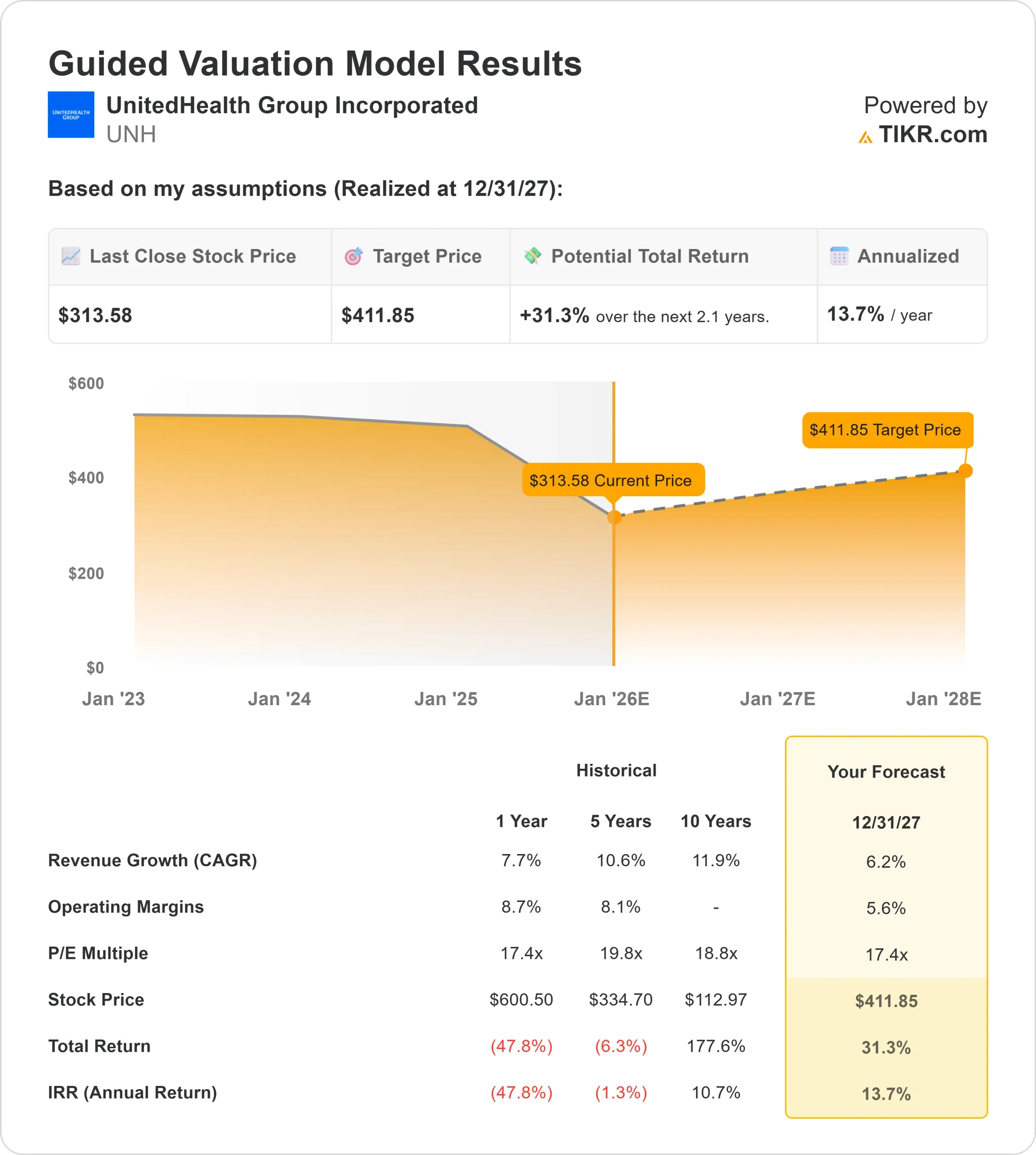

- 売上高は6.2%成長する見込み。

- 営業利益率は5.6%と予想

- 株価は17.4倍のフォワードPERで取引されている。

- アナリストの平均予想に基づき、フォワードPERを17.4倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに約412ドルを示唆する。

- これは31.3%のアップサイド、つまり年率約14%のリターンを意味する。

これらの数値は、急速な回復よりも、安定した長期的複利プロフィールを示している。投資家にとってUNHは、医療費圧力が緩和されるにつれて改善への道筋が明確な、堅実な大型ヘルスケア株のように見える。上昇の可能性は、積極的な成長よりも、中核事業における着実な実行とコスト規律の改善にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

何が楽観論を後押ししているのか?

UNHを取り巻く長期的楽観論を支える要因はいくつかある。同社は、保険、オプタムサービス、薬局給付、ケアデリバリーにまたがる多様なビジネスモデルから利益を得ている。この構造は安定性をもたらし、単一セグメントへの依存を軽減する。

ユナイテッドヘルスは、経営効率の改善にも取り組んでいる。ケアコーディネーションの強化、オプタム間の統合、請求処理の進歩は、高騰する医療費に対抗するのに役立つ。長期的には、これらの改善は収益性を強化し、より予測可能な業績をサポートすることができる。

投資家にとって、これらの利点は、UNHがコスト圧力が和らぐにつれて勢いを取り戻すように位置していることを示すものである。

弱気の場合マージン圧力と規制リスク

UNHにとって最大の懸念は、マージン圧力である。メディケア・アドバンテージにおける利用率の上昇と償還の課題は、継続的な逆風となっている。こうした傾向が予想以上に長引けば、収益の伸びも限定的なものにとどまる可能性がある。

規制の不確実性も複雑さを増している。医療政策、償還規則、コンプライアンス要件の変更は、業績に影響を与え、利益率の回復を遅らせる可能性がある。

投資家にとって、弱気ケースの中心はタイミングだ。UNHのファンダメンタルズは強いが、正常化への道筋が緩やかであれば、センチメントは慎重になる可能性がある。

2027年の見通し:UNHの価値は?

アナリストの平均予想に基づき、フォワードPERを17.4 倍としたTIKRのガイド付きバリュエーション・モデルは、UNH が2027年までに約412 ドルに達する可能性を示唆している。これは、約31%のアップサイドと約14%の年率リターンに相当する。

このシナリオは、着実な収益成長と医療費動向の正常化に伴うマージンの緩やかな回復を前提としている。積極的な業績には依存しないため、同社が順調に業績を上げ続ければ、アップサイドは達成可能と思われる。

投資家にとって、UNHは、急激なリセットの後の安定性と上昇の可能性という魅力的なミックスを提供している。長期的なファンダメンタルズは損なわれておらず、バリュエーションはより合理的で、回復への道筋は数四半期前よりも明確に見える。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーション層にあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。