アカデミー・スポーツ・アンド・アウトドアーズ社(ASO)。はここ1年、厳しい局面に直面している。売上動向は軟化し、マージンは大流行後の高水準から低下し、裁量支出はスポーツ用品カテゴリー全体で不均一なままである。投資家が同社の成長見通しを再評価しているため、株価は1株あたり42ドル近辺で取引され、過去1年間で約9%下落している。それでも、アカデミーの強力な収益指標とバリュー志向のポジショニングは、アナリストに建設的な見方を与え続けている。

最近、同社は最新情報の中で、店舗の生産性向上と在庫規律の強化を強調した。経営陣はまた、オムニチャネル・フルフィルメントと品揃えの最適化の進展も強調しており、この両者が、需要の低迷にもかかわらず堅調な粗利益率を支えている。これらの進展は、同社がより厳しい小売環境にあってもなお、優れた業績を上げ、長期的なモデルを維持していることを示唆している。

本記事では、ウォール街のアナリストが2028年までにASOがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な方向性を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値が分かります。

アナリストの目標株価は大幅なアップサイドを示唆

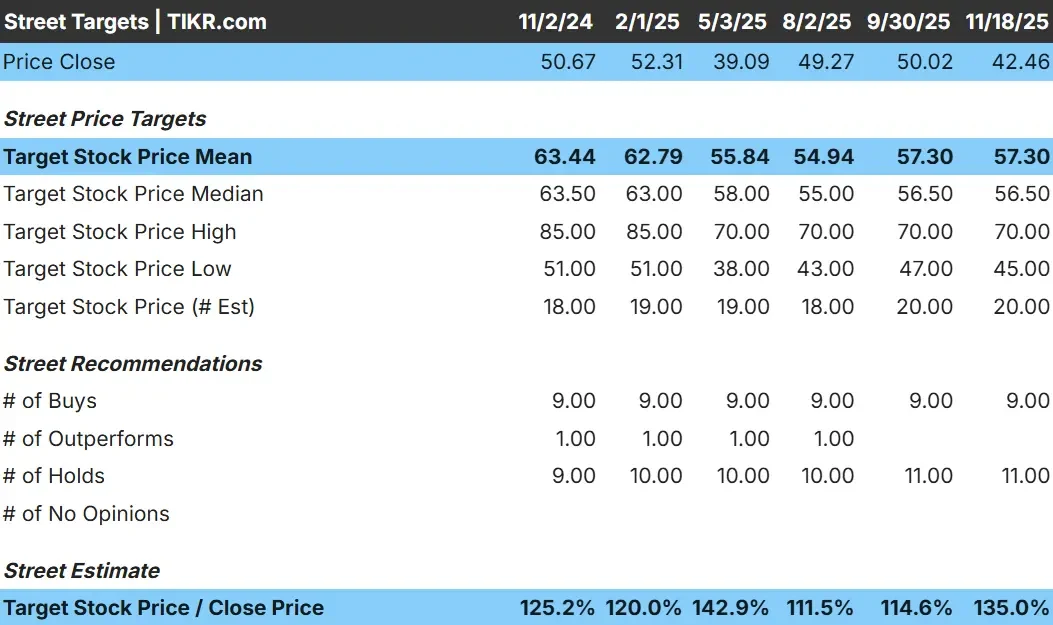

ASOは現在、1株あたり42ドル近辺で取引されている。最新のアナリスト平均目標株価は57ドル/株で、約34%の上昇を示唆している。それはASOが意味のある上昇のカテゴリに配置されます。

11/18/25ターゲットグリッドからの主な詳細:

- 高値予想: 70ドル/株

- 低い予想:45ドル/株

- 中央値:57ドル/株

- レーティング9買い、11ホールド

投資家にとって、この設定はアナリストが小幅な上昇よりも堅調な反発を期待していることを示唆している。高目標と低目標の間のスプレッドは比較的狭く、アナリストが同社の業績について安定した見方を持っていることを示している。ASOの割安なバリュエーションと安定した収益性が、アナリストが株価に上昇余地があると見ている主な理由だ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

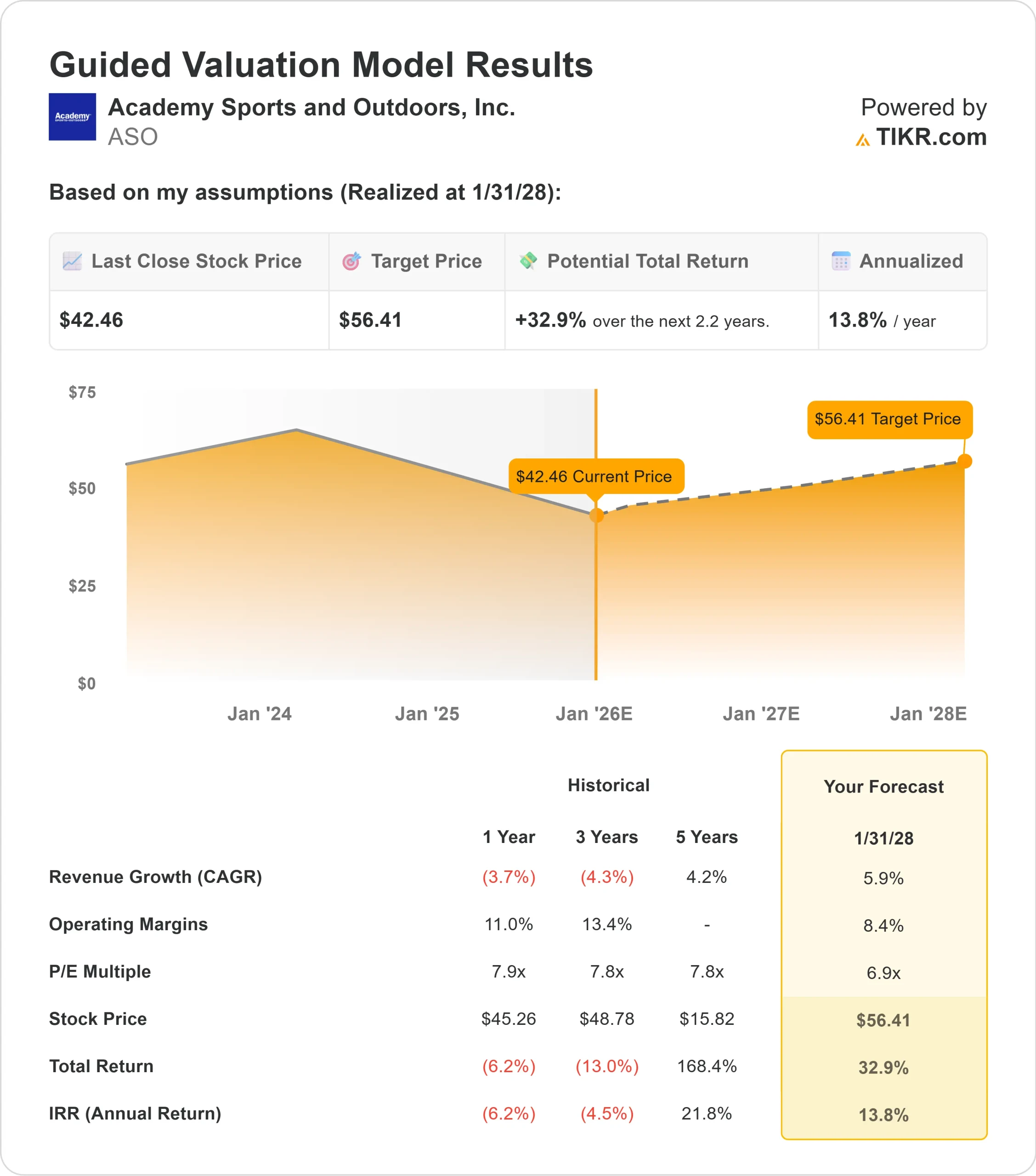

ASO成長見通しとバリュエーション

ASOの見通しは安定しており、一貫した収益トレンドに支えられている。

- 売上高は、2028年初頭まで約5.9%成長すると予測される。

- 営業利益率は約8.4%に向かう見込み

- 株価は将来利益の6.9倍近辺で取引されており、小売業界の同業他社を大きく下回っている。

- アナリストの平均予想に基づき、6.9倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年初頭までに1株当たり約56ドルの株価を示唆している。

- これは、約33%のアップサイド、年率約14%のリターンを意味する。

これらの数字は、ASOが急成長しなくても魅力的なリターンを生み出すのに十分なバリュエーション・サポートを持っていることを示唆している。株価は安定性に比べて割安に見え、上昇率は大転換よりも着実な実行にかかっていることを意味する。

投資家にとって、ASOは健全なファンダメンタルズを持つバリュー重視の事業者であり、業績の小幅な改善でも意味のある利益につながる可能性がある。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>><br /></strong

楽観論の原動力は?

アナリストは、ASOの見通しを支えるいくつかの強みを指摘している。同社は、消費環境の強弱にかかわらず消費者の共感を得られる、価値に焦点を当てた弾力性のある事業モデルを維持している。規律ある在庫管理とバランスの取れたマーチャンダイジング戦略により、トラフィック動向が軟化しても収益性を維持している。

また、オムニチャネル機能と店舗の効率化に対する経営陣の継続的な投資も、長期的な安定性を支えている。こうした取り組みは、顧客エンゲージメントの強化と全体的な生産性の向上に役立つ。投資家にとって、これらの要因は、ASOがより困難なマクロ背景を乗り切りながら、安定した業績を維持できることを示唆している。

弱気ケース:成長鈍化とマージン圧力

弱気ケースの中心は、ASOの成長が引き続き鈍化する可能性である。スポーツ用品カテゴリーは、ピーク時の高騰から正常化しており、裁量支出は急速に変化する可能性がある。需要がさらに弱まったり、競争が激化した場合、ASOはアナリストが期待するペースで成長を加速させることが難しくなる可能性がある。

また、販売促進費が増加したり、営業コストが売上高を上回ったりすれば、収益性が圧迫されるリスクもある。投資家にとっての懸念は、ASOが破綻することではなく、ASOが成長するよりもむしろ安定することである。

2028年の見通し:ASOの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ASOが2028年初頭までに1株当たり56ドル近辺で取引される可能性を示唆している。これは、現在の水準から約33% の上昇、年率換算で約14%のリターンに相当する。

この予測は大きな上振れを示唆するものだが、マージンが安定的に推移し、収益が緩やかなペースで成長することも想定している。ASOがこうした予想を上回るには、売上モメンタムの強化や営業レバレッジの改善が必要だろう。それがなければ、投資家は爆発的なリターンよりも着実なリターンを期待すべきだろう。

投資家にとって、ASOは耐久性のあるビジネスモデルと管理可能なリスクプロファイルを持つ価値主導型の小売業者として際立っている。同銘柄が魅力的なリターンを実現するために積極的な成長は必要ないが、より強力な実行力があれば、現在の予想を上回る業績を達成できるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーが、すでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。