Home Depotの主要統計

- ホーム・デポ株の価格変動:6

- 11月18日現在のHDドルの株価:336ドル

- 52週高値:440ドル

- HDの株価目標: 426ドル

現在ライブ:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください(無料です)。>>>

何が起きたのか?

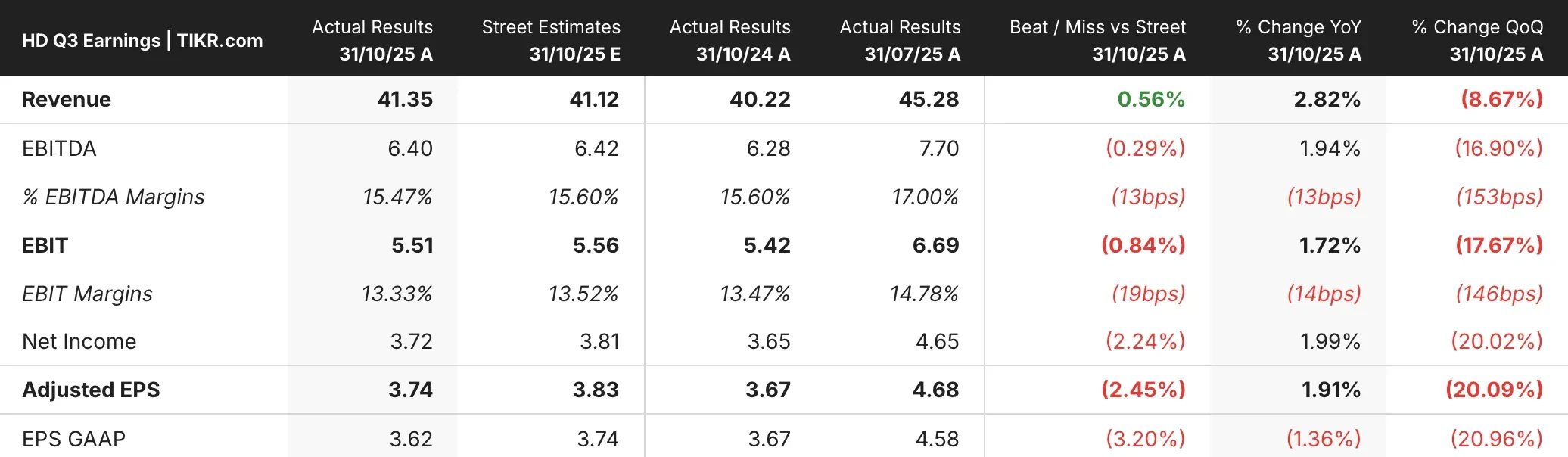

ホームセンター大手のホーム・デポ(HD)は3四半期連続で業績予想を下回り、通期の利益見通しを下方修正したため、火曜日に株価は6%下落した。

同社は1株当たり3.74ドルの調整後利益を計上し、ウォール街が予想した3.83ドルには届かなかった。

本当に残念だったのは既存店売上高で、予想の1.4%増に対しわずか0.2%増だった。

売上動向は四半期が進むにつれて悪化し、8月の既存店売上高は2%増、9月は0.5%増、10月は1.5%減となった。テッド・デッカー最高経営責任者(CEO)は、この減速の主な原因を、昨年の活発なハリケーン・シーズンと比べて嵐の活動が少なかったためとしている。

ホーム・デポは現在、既存店売上高がわずかにプラスとなり、通期売上高が約3%増加すると予想している。これは、売上高2.8%増、既存店売上高1%増という前回のガイダンスと比較したものである。修正された見通しには、今年初めに買収した建築資材販売会社GMSからの推定20億ドルが含まれている。

特筆すべきは、ホーム・デポは通期の調整後1株当たり利益が昨年より約5%減少すると予想していることで、これは事前の2%減少予想より悪い。

四半期純利益は、前年同期の36億5000万ドル(1株当たり3.67ドル)から36億ドル(1株当たり3.62ドル)に減少した。

CFOのリチャード・マクフェイル氏はCNBCに対し、同社は金利や住宅ローン金利の緩和により、ホームセンターの需要が下半期に加速すると予想していたと述べた。

その代わり、「消費者の不確実性の継続と住宅におけるプレッシャーの継続が、住宅設備需要に不釣り合いな影響を与えている」と同氏は述べた。

アナリストによるホーム・デポ株の成長予測と目標株価を見る(無料です!) >>こちら

ホーム・デポ株について市場が伝えていること

ホーム・デポの株価下落は、投資家が待ち望んでいたホームセンターの回復にはまだ時間がかかるのではないかという懸念の高まりを反映している。

住宅ローン金利と借入コストの高騰により、住宅所有者が大規模なプロジェクトを先送りしているため、同社は2023年半ば以降、マクフェイル氏の言うところの「延期マインド」に陥っている。

一般的に大規模プロジェクトの原動力となる住宅の回転率は、住宅ストックのわずか2.9%という40年来の低水準にとどまっている。

回転率が低下し、より多くの市場で住宅価格が下落しているため、支出を増加させるきっかけがないのだ。マクフェイル氏は、「現時点では、加速につながるような短期的なきっかけを特定するのは難しい」と認めた。

屋根工事、発電、合板の売上はすべて、昨年と比較してハリケーンの不在に苦しんでいる。

ホーム・デポは特に暴風雨を想定して計画を立てているわけではないが、基本的には常に天候の影響を受けている。今年は嵐の活動が実質的にゼロであったため、第4四半期まで続く前年比の圧力が生じた。

売上の低迷にもかかわらず、ホーム・デポの株価は、同社が市場シェアを獲得している兆候から、いくらかのサポートを見つけるかもしれない。

経営陣は、チームが高いレベルで実行し、厳しい環境下でもシェアを拡大していると考えている。

暴風雨の影響を調整した場合、第2四半期、第3四半期ともに基礎的な事業コンプは約1%とほぼ横ばいだった。

1,000ドル以上の大口取引は前年同期比2.3%増で、プロ向け施策やマネージド・アカウントが奏功した。

オンライン販売は、配送スピードの向上が顧客の共感を呼び、11%急増。平均チケットは1.8%増加したが、これは顧客が安価なオプションへの買い換えよりも革新的な製品への買い換えを続けていることを反映している。

ホーム・デポは、請負業者や屋根葺き業者からより多くのビジネスを獲得するため、プロ戦略への投資を続けている。

昨年のSRSディストリビューションの182.5億ドルでの買収と今年のGMSの買収は、卸売機能を強化することを目的としている。しかし、SRSは屋根市場の低迷により、成長予想を1桁台半ばから1桁台前半に下方修正し、目先のプレッシャーを強めている。

関税に関しては、ホーム・デポは小幅な値上げを実施する一方、多くの主要商品は横ばいか、クリスマスツリーやイルミネーションなどのベストセラー商品は値下げさえしている。在庫の50%以上は国内で調達されており、関税の対象にはならない。

今のところ、ホーム・デポの株価は、住宅ローン金利の低下か、消費者が金利上昇を新たな常態と見なすようになるのを待つため、保合いの状態にあるようだ。

住宅市場は低迷を続け、消費者の先行き不安も高まっているため、景気回復への道筋は不透明なままだ。

企業のフェアバリューを即座に見積もる(TIKRで無料)>> ホームセンターのフェアバリューを即座に見積もる(TIKRで無料

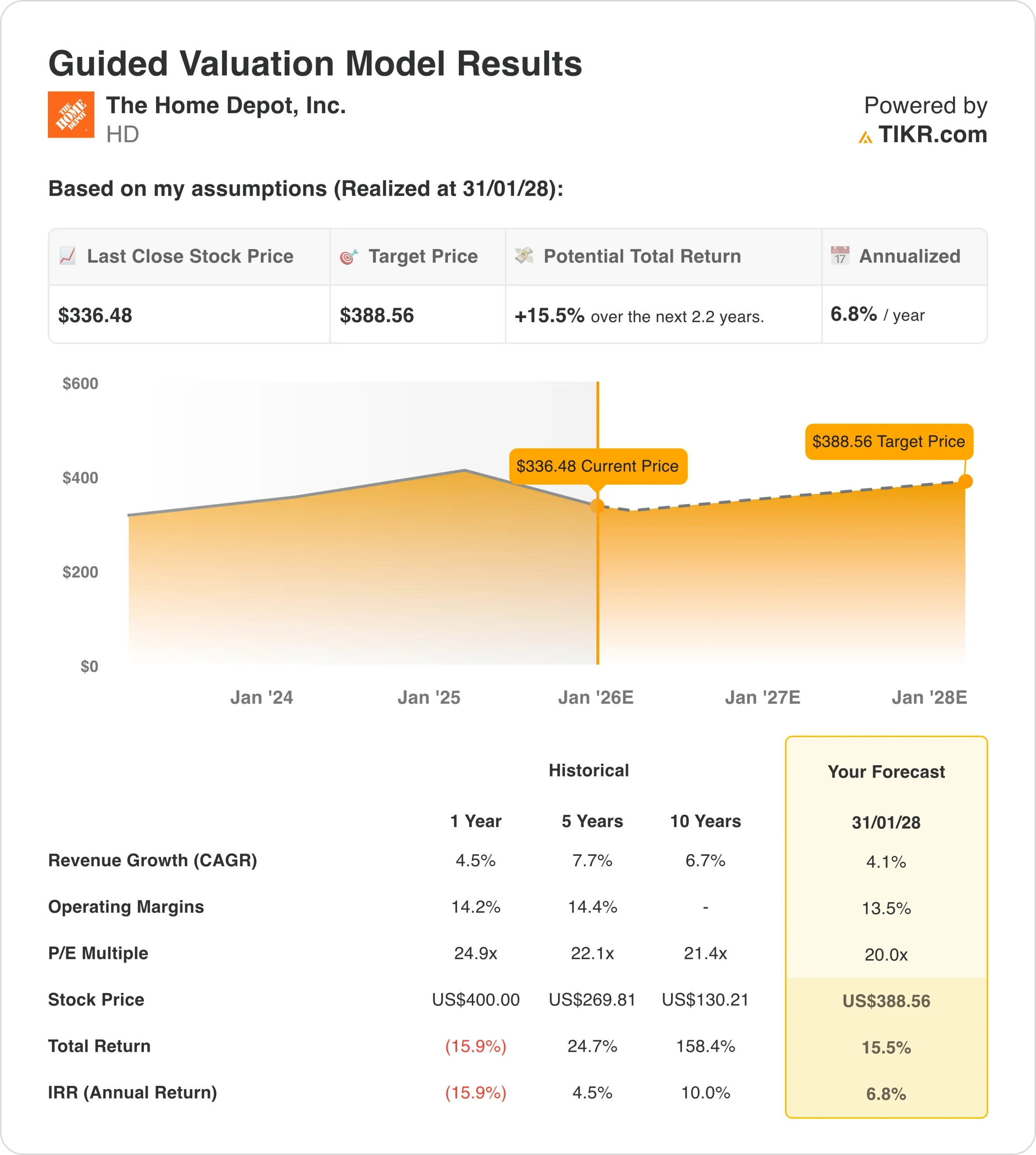

ホーム・デポの株価はここからどれくらい上昇するのか?

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内に潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に入力し、迅速で信頼できる出発点を提供します。

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算しますので、銘柄が割安に見えるか割高に見えるかを素早く確認することができます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!