カーバナ社(NYSE:CVNA)は、収益性の改善とレバレッジの低下により、目覚しい回復を続けている。は、収益性の改善とレバレッジの低下により、目覚ましい回復を続けている。株価は1株あたり323ドル前後で取引されており、変動は激しいが1年前よりはるかに好調な事業を反映している。同社の業績回復は、厳格なコスト管理、利益率の改善、そして投資家心理を再構築したユニット経済の強化によってもたらされた。

最近、カルバナ社は、1台当たりの売上総利益の向上と、より規律ある在庫管理に支えられ、有意義なマージン改善を再度報告した。また、リファイナンスの進展により、短期的な債務圧力が軽減され、流動性が改善した。これらの進展は、より予測可能な成長への基盤を築きながら、財務的に安定しつつある事業を示唆している。

本記事では、ウォール街のアナリストが2027年までにCarvanaがどの位置で取引されると考えているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを統合し、潜在的な株価の行方を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は大幅なアップサイドを示唆

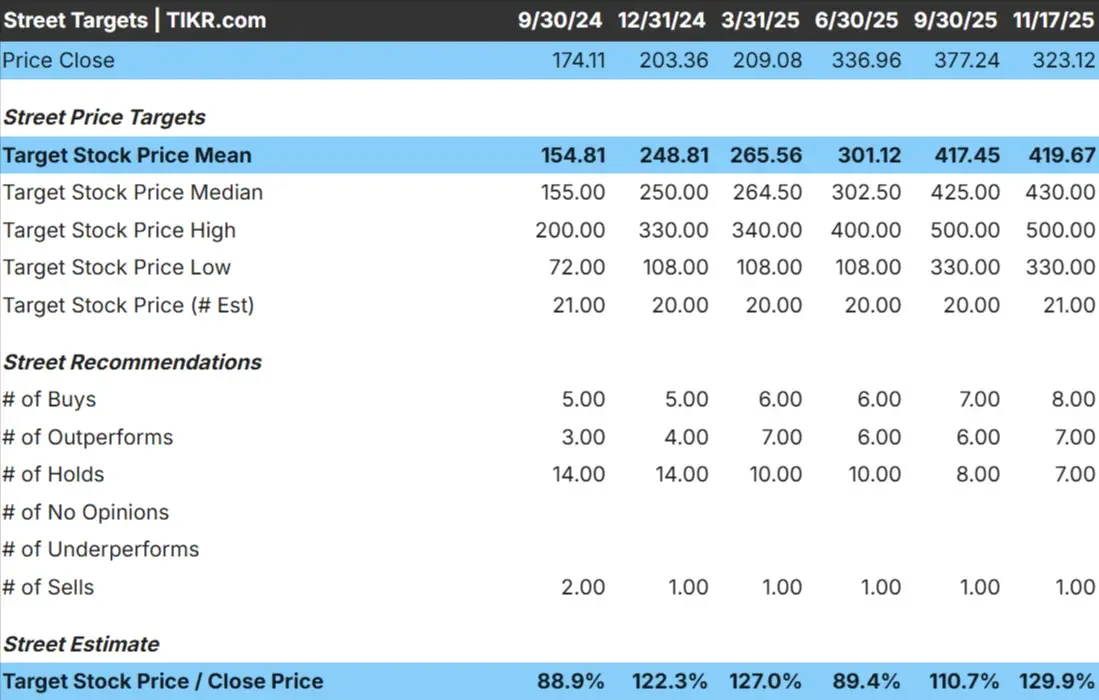

Carvanaは現在、1株あたり323ドル近辺で取引されている。アナリストの平均目標株価は約420ドル/株で、これはおよそ32%の上昇を意味する。これは、現在の予想に基づくと、意味のあるアップサイドと言える。アナリストの予想にはまだ幅があり、同社の改善がどの程度持続するかについて、さまざまな確信を持っていることを示している。

- 高値予想:~ 500ドル/株

- 低い予想:~ 330ドル/株

- ターゲット中央値:~430ドル/株

- レーティング 買い8、アウトパフォーム7、ホールド7、売り1

投資家にとっては、アナリストは上昇余地があると見ているが、株価の軌道はカルヴァナが収益性とバランスシート修復の勢いを維持できるかどうかにかかっているということだ。実行が一貫していれば、株価は今後数年間でアウトパフォームする可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

カルバナ成長見通しとバリュエーション

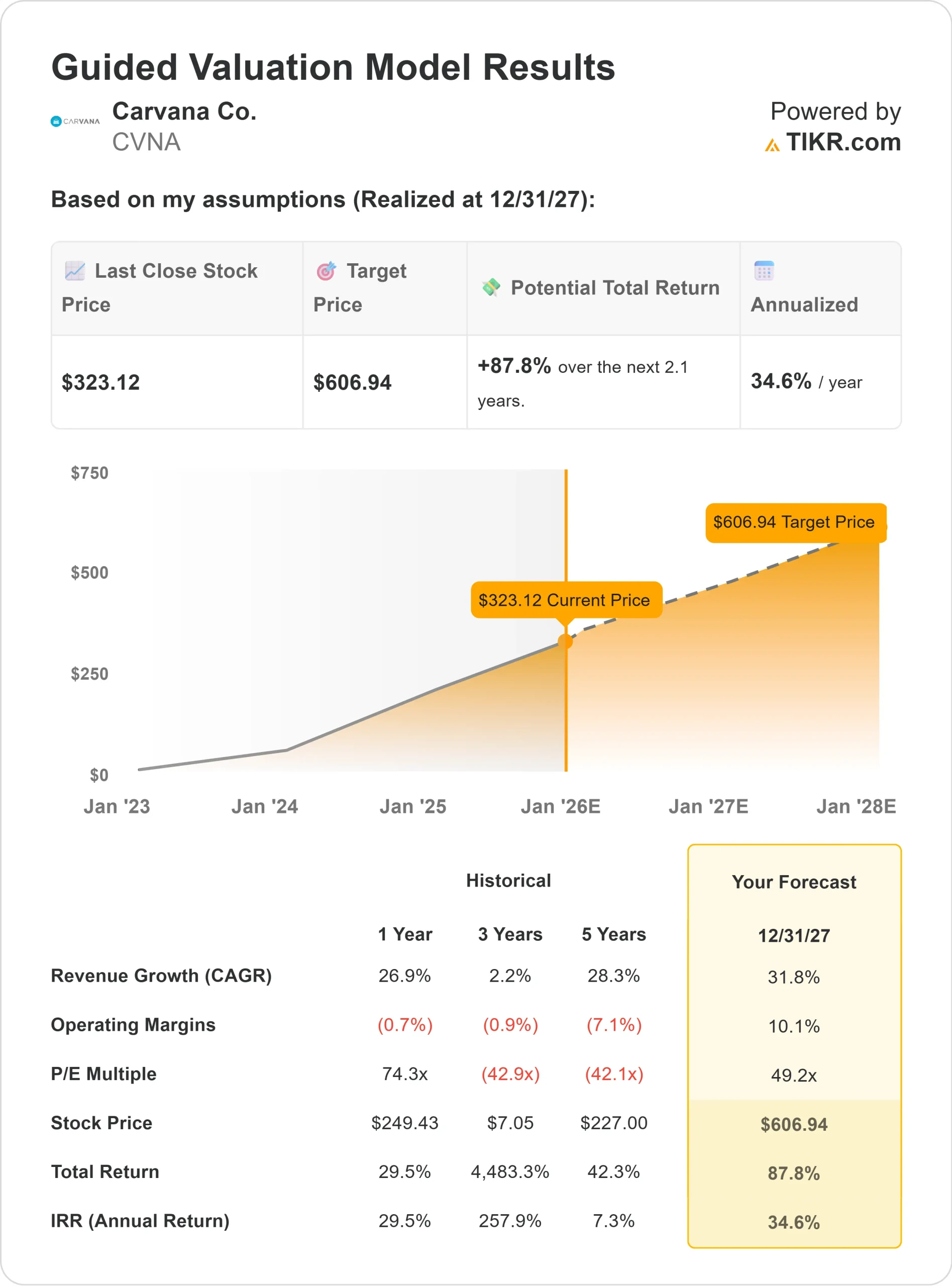

カルバナのファンダメンタルズは、以前よりもはるかに強くなっているようだ。アナリストは、収益性と営業効率の有意義な進展を見込んでおり、これがバリュエーション見通しを形成している。

- 2027年までの売上成長率は31.8%と予想される。

- 営業利益率は10.1%に達すると予想

- 株価のフォワードPERは49.2倍

- アナリストの平均予想に基づき、フォワードP Eを49倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり607ドル近辺の価値を示唆する。

- これは、約88%のアップサイド、つまり年率約35%のリターンを意味する。

これらの数字は、現在の実行が維持されれば、カルヴァナが急速に成長できることを示唆している。この事業は、株価が機能するために並外れた売上成長を必要としない。それよりも、安定した利益率、規律あるコスト、そしてレバレッジの高い事業への回帰を回避することが、より高いリターンを実現する道筋となる。

投資家にとって、カルヴァナは大きな上昇ポテンシャルを秘めているが、そのストーリーは積極的な事業拡大ではなく、安定した経営実績にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

強気のアナリストは、カルバナ社の経営規律の改善を強調している。同社は物流網を強化し、購買プロセスを洗練させ、より強固なユニットエコノミーによって収益性を着実に回復させている。こうした改善によりボラティリティが低下し、以前よりも事業の予測可能性が高まった。

カルヴァナは財務体質も強化した。流動性が改善され、バランスシートのストレスが低下したことで、外部からの多額の資金調達に頼ることなく戦略を実行する柔軟性が高まった。こうした前向きな変化は、カルヴァナが再建を維持できるという自信を回復させた。

投資家にとって、こうした強みは、カーバナが高成長だが一貫性のない事業者から、収益拡大への道筋が明確な、より安定した事業へと移行しつつあることを示唆している。

ベアケースボラティリティと実行リスク

こうした進展にもかかわらず、一部のアナリストは慎重な姿勢を崩していない。カーバナは依然として割高なバリュエーションで取引されており、エラーの余地はほとんどない。利益率の改善や業務効率が鈍化すれば、株価の倍率は急速に低下する可能性がある。

競争も懸念材料だ。従来のディーラーやデジタル・プラットフォームは、オンライン購入体験を改善し続けており、状況は混雑している。カーバナの市場変動に対する感応度の高さも依然として要因であり、景気の不透明感がセンチメントを圧迫する可能性がある。

投資家にとってのリスクは、期待がファンダメンタルズを上回ってしまうことだ。カーバナは、現在の評価とアナリスト・モデルが示唆する上振れを正当化するために、一貫した執行を維持する必要がある。

2027年の展望:カルバナの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、カルヴァナが2027年までに1株当たり607ドル近辺で取引される可能性を示唆している。

このシナリオは強力な可能性を反映しているが、すでに効率性、利益率、財務規律が継続的に改善することを前提としている。この予想を上回るためには、カルバナ は物流ネットワーク、コスト構造、顧客体験の面でより強力な実行力を発揮する必要があ る。

投資家にとって、カーバナは消費者向け自動車株の中で最も魅力的な上昇プロファイルを提供するが、平均を上回るボラティリティを伴う。チャンスはあるが、一貫したパフォーマンスによって、株価がモデルで示唆されたバリュエーションに到達できるかどうかが決まる。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。