カーマックス (NYSE: KMX)はこの1年、大きな打撃を受けてきた。需要、利益率、融資動向のすべてが弱まったため、株価は昨年の水準をはるかに下回る33ドル/株近辺で取引されている。中古車市場は依然として軟調だが、値ごろ感が改善し、在庫が正常化すれば、まだ回復の余地があるとアナリストは見ている。

先ごろ、カーマックスはまたもや販売台数が減少した四半期を報告したが、経営陣は顧客数の増加と査定買取率の上昇の初期兆候を指摘した。同社はまた、オムニチャネル・ツールの拡大と在庫管理の強化を継続し、困難な背景にもかかわらず業務効率を改善した。これらの動きは、カーマックスが立ち止まっているのではなく、回復に向けて自らを位置づけていることを示唆している。

本記事では、ウォール街の目標株価とTIKRのガイド付きバリュエーション・モデルの両方を用いて、アナリストが2028年までにカーマックスがどの位置で取引されると予想しているかを検証する。これらの数値はアナリストの平均予想であり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

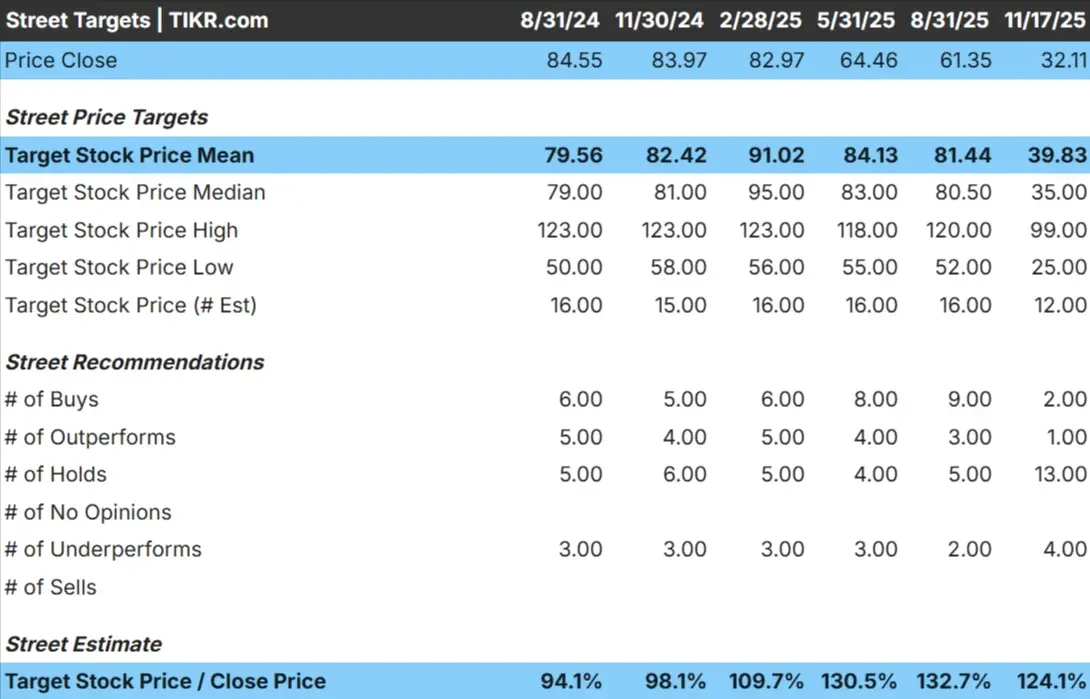

カーマックスは現在、1株あたり33ドル前後で取引されている。最新のアナリスト平均目標株価は40ドル/株で、現在の水準から緩やかな上昇を示唆している。予想レンジは依然として広い:

- 高値予想:~99ドル/株

- 低い予想:~25ドル/株

- 目標株価の中央値:~35ドル/株

- レーティング:買い2、アウトパフォーム1、ホールド13、アンダーパフォーム4

アナリストは上昇余地があると見ているが、「ホールド」と「アンダーパフォーム」の評価が多いことから、確信には限界がある。投資家にとって、これは期待値が慎重なままであることを意味する。需要、マージン、資金調達状況に改善が見られれば反騰の可能性もあるが、トレンドが安定するまではセンチメントは低迷しそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

カーマックス:成長見通しとバリュエーション

現在の予想では、同社のファンダメンタルズは軟調に見える:

- 今後2年間の売上高年平均成長率(1.3)

- 今後2年間のEBITDA CAGRは(5.2)

- 2年先EPS年平均成長率:(3.1%)

- 株価は将来利益の約14倍

- アナリストの平均予想に基づき、14倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、202年初頭までに1株当たり53ドル程度を示唆する。

- これは、約64%のアップサイド、年率約24%のリターンを意味する。

これらの数字は、カーマックスの業績が安定すれば、力強い成長がなくとも、上昇の可能性があることを示している。バリュエーション・ケースは、急激な収益拡大よりも、マージンの正常化と効率性の改善に依存する。

投資家にとって、カーマックスは好転の可能性があるように見える。値ごろ感が改善し、販売量が回復すれば、株価は現在の低迷した水準から上昇する可能性がある。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>><

楽観論の原動力は?

カーマックスは、中古車業界で最も強力な事業者の1つである。その規模、ブランド認知度、オムニチャネル機能は、中小ディーラーには真似できない競争優位性をもたらしている。これらの強みは、市場が低迷する中でも同社が顧客との関係を維持するのに役立っている。

また、経営陣が効率改善と購買体験の向上に注力することで、需要が上向いた際に同社が迅速に利益を得られる体制を整えている。投資家にとって、こうした経営上の調整は、防衛的に反応するのではなく、次の上昇に備えるビジネスのシグナルである。

弱気の場合弱いトレンドと利益圧力

長期的な強みにもかかわらず、短期的な見通しは依然厳しい。収益が減少し、収益が圧迫され、資金調達コストの上昇が買い手の値ごろ感を圧迫し続けている。カーマックスのコスト構造は規模に合わせて構築されているが、需要が軟調なため、こうしたコストを十分に活用することはできない。

競争も激化している。デジタル小売プラットフォームと従来型のディーラーの両方が、価格設定とプロモーションでより積極的になっている。投資家にとってのリスクは、安定化が予想以上に長引くことで、マージンが圧迫され、目先の上昇幅が限定的になることだ。

2028年の見通し:カーマックスの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、カーマックスが2028年初頭までに1株当たり53ドル近辺で取引される可能性を示唆している。これは約64%のアップサイド、年率換算で約24%のリターンとなる。

この結果は、販売台数が徐々に改善し、営業レバレッジが改善し、より正常な評価倍率に戻ることを前提としている。カーマックスがこの予想を上回るには、需要、マージン、資金調達のしやすさがさらに向上する必要がある。このような改善がなければ、上値は限られるだろう。

投資家にとって、カーマックスは好転の可能性がある。株価には再上昇の余地があるが、その道筋はファンダメンタルズの改善と、低速で競争の激しい市場での一貫した実行にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーが、すでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。