ワービー・パーカー・インク(NYSE:WRBY)。は厳しい1年を経て、株価は29%近く下落し、1株当たり17ドル近辺で取引されている。収益の伸びは安定しているが、収益性はまだ発展途上であるため、投資家のセンチメントは慎重になっている。それでもアナリストは、健全な売上総利益率と業務効率の改善を、実行が安定すれば株価が回復する可能性がある理由として指摘している。

最近、同社は第4四半期も堅調な増収を記録し、拡大する小売拠点全体の生産性向上を強調した。ワービー・パーカーはまた、再来店を促進し、顧客生涯価値を強化するため、眼科検査や視力サービスにも力を入れている。このような動きは、裁量支出環境が軟化する中でも、同社がより耐久性のある長期的モデルを構築していることを示唆している。

この記事では、コンセンサスターゲットとTIKRのガイド付きバリュエーションモデルに基づき、ウォール街のアナリストが2027年までにWarby Parkerがどの位置で取引されると予想しているかをレビューする。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

Warby Parkerは現在、1株あたり17ドル前後で取引されている。最新のアナリスト平均目標株価は22ドル/株で、現在の水準から約30%の上昇を示唆している。予想には幅があり、上昇への明確な道筋があるにもかかわらず、センチメントはまだ複雑であることを示している。

- 高値予想: 31ドル/株

- 低い予想: 18ドル/株

- 中央値:24ドル/株

- レーティング 買い7、アウトパフォーム1、ホールド6

アナリストは上昇余地が大きいと見ているが、確信が持てるかどうかはマージンと店舗レベルの業績が一貫して改善するかどうかにかかっている。投資家にとって、これは潜在的な可能性があることを意味するが、同社が今後数四半期にわたっていかに効果的に実行するかに密接に関連している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ワービー・パーカー成長見通しとバリュエーション

同社のファンダメンタルズは、堅調なユニットエコノミクスと業務効率の改善に支えられ、安定しているように見える。アナリストは、ワービー・パーカーが小売店舗の拡大とサービス提供の強化を続けていることから、今後数年間は健全なペースで収益が伸びると予想している。

- 売上高は2027年まで毎年約13%成長すると予測される。

- 営業利益率は約7%に達する見込み

- 株価は将来利益の約37倍

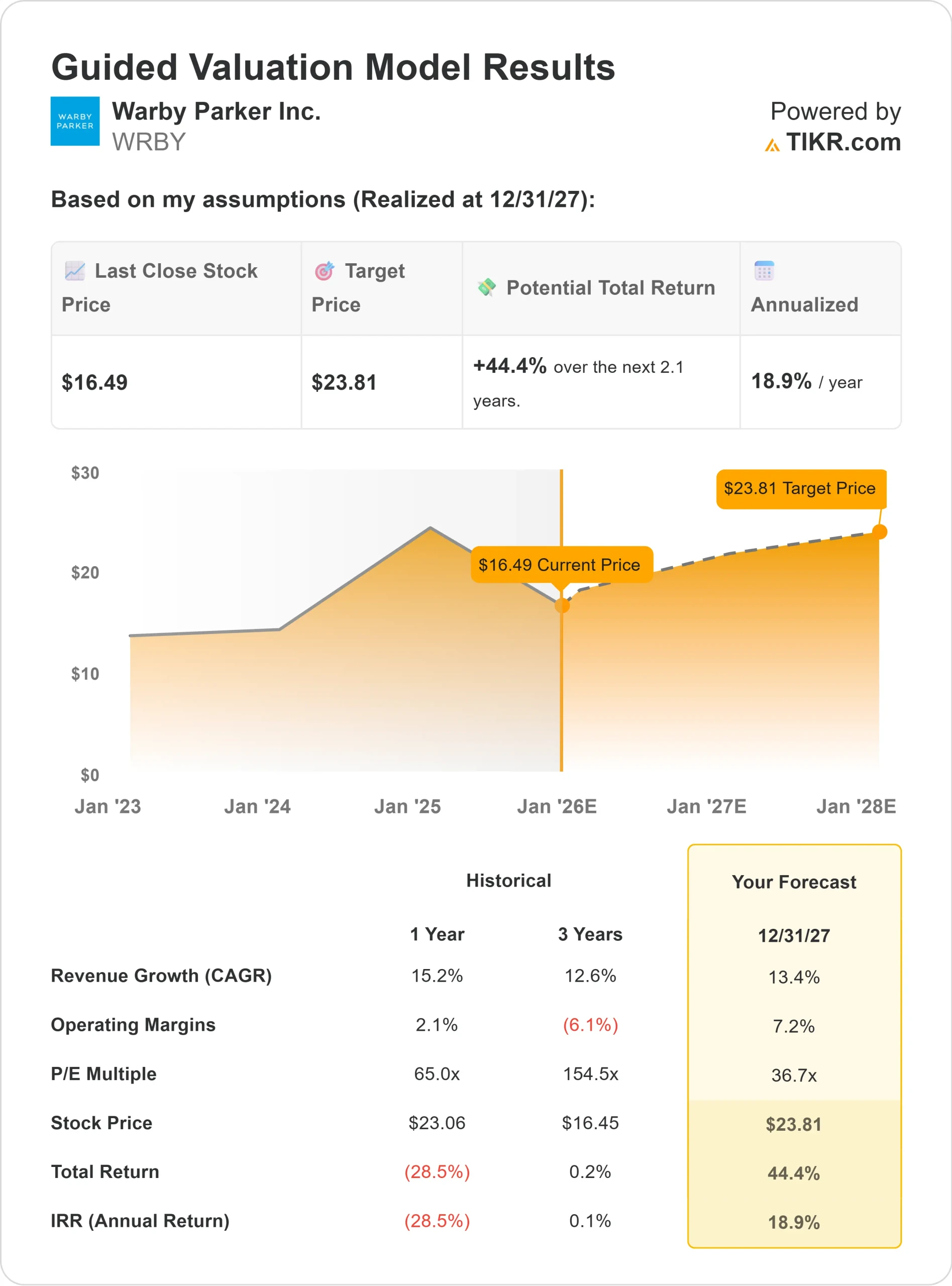

- アナリストの平均予想に基づき、37倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに株価が1株当たり24ドル近辺で取引される可能性を示唆している。

- これは、約44%のアップサイド、つまり年率約19%のリターンを意味する。

これらの数字は、効率性が向上するにつれて安定的に複利効果が得られるビジネスであることを示している。ワービー・パーカーは、株式が機能するために非常に速い成長を必要とせず、収益性のささやかな利益であっても、時間の経過とともに収益を有意義に拡大することができます。

60秒以内に株価の真の価値を見る(TIKRで無料) >>> (英語のみ

楽観論の原動力は?

ワービー・パーカーは、強力なブランドとリピートを促すビジネスモデルから引き続き利益を得ている。拡大する小売ネットワークは、顧客獲得コストの削減と店舗での生産性向上に貢献し、より安定した収益を支えている。また、拡大するビジョンサービスも顧客との関係を強化し、長期的なロイヤルティを促進している。

経営陣は営業効率の改善にも注力しており、コスト規律の向上と拡張性の高いプロセスが業績に表れ始めている。投資家にとって、これらの強みは、ワービー・パーカーが規模を拡大しながら着実に収益を向上させる基盤があることを示唆している。

弱気ケース:実行とバリュエーション

このようなポジティブな要素にもかかわらず、ワービー・パーカーのバリュエーションは、まだ収益性の道のりの初期段階にある企業としては厳しいままである。株価はプレミアム倍率で取引されているため、株価が後退する余地は限られている。収益、マージンの進捗、店舗レベルの生産性に減速があれば、株価を圧迫する可能性がある。

競争も重要なリスクだ。アイウエア市場には、大手小売チェーン、保険に裏打ちされたプロバイダー、急成長するオンラインプレーヤーなどがある。価格圧力や消費者行動の変化により、一貫した利益率の拡大が困難になる可能性がある。投資家にとって懸念されるのは、改善に予想以上の時間がかかり、評価の正当化が難しくなることである。

2027年の見通し:ワービー・パーカーの価値は?

アナリストの平均予想に基づき、フォワードPERを37倍としたTIKRのガイド付きバリュエーション・モデルによると、ワービー・パーカーは2027年までに1株当たり24ドル近辺で取引される可能性がある。これは、およそ44%のアップサイド、年率換算で約19%のリターンに相当する。

この見通しは、すでに着実な収益成長と収益性の改善を前提としている。より強力なアップサイドを引き出すには、ビジョン・ケア・サービスのより早い進展、店舗の生産性向上、またはより大幅な営業レバレッジが必要となる。それがなければ、投資家は緩やかで慎重な回復を期待すべきだろう。

投資家にとって、ワービー・パーカーは有意義なアップサイドを提供するが、長期的なペイオフは一貫した実行に大きく依存する。同社は収益を拡大するために必要な要素を備えているが、その軌道は、強力な粗利益率を持続的な収益性にいかに効果的に転換するかによって決まるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。