Chewy Inc.は、長らく変動が続いた後、1株当たり35ドル近辺で取引されている。成長率は安定し、利益率は徐々に改善し、事業は経常収益エンジンとしてオートシップに依存し続けている。それでも株価は以前の高値を大きく下回っており、市場はまだ持続的な収益に向けた明確な道筋を待っている。

最近、チューイはスポンサー広告プラットフォームの拡大を発表し、ブランドは同社のサイトで直接製品を宣伝するためのツールを増やした。同社はまた、利益率が高く、顧客との関係を深めるのに役立つヘルスサービスやペット薬局の採用が増加していることを報告した。こうした動きは、チューイーがより収益性の高い長期的な成長を支える、より価値の高い収益源に投資していることを示している。

本記事では、ウォール街のアナリストが2028年初頭までにチューイーがどのような位置で取引されると予想しているかを探る。目標株価のコンセンサスとTIKRのガイド付きバリュエーション・モデルを検討し、株価の潜在的な道筋を概説する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は大幅なアップサイドを示唆

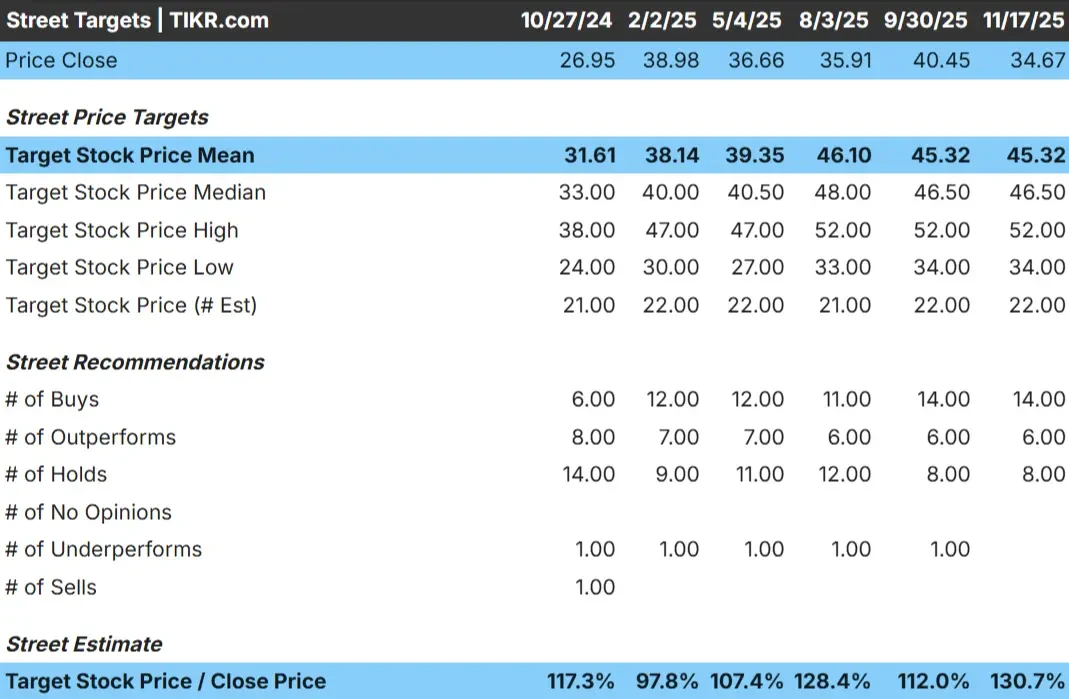

現在、Chewyの株価は35ドル/株前後で取引されている。最新のアナリスト平均目標株価は45ドル/株付近に位置しており、予想が維持された場合、30%近いアップサイドを示唆している。予想間のスプレッドは比較的狭く、アナリストが安定的だが見通しが改善すると見ていることを示唆している。

- 高値予想: 52ドル/株

- 低い予想: 34ドル/株

- ターゲット中央値:47ドル/株

- レーティング買い14、アウトパフォーム6、ホールド8

アナリストたちは、慎重に楽観的な見方をしているようだ。上昇余地はあるが、劇的な再評価はないと見ているようだ。投資家にとっては、Chewyが引き続き利益率を改善し、オートシップやサブスクリプションベースのエンゲージメントを通じて顧客ロイヤルティを強化する限り、株価は上昇する可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれくらい上昇する可能性があるか見てみよう。

Chewy成長見通しとバリュエーション

Chewyのファンダメンタルズは安定しており、一貫した収益予想と緩やかなマージン拡大に支えられている。バリュエーション・インプットは、今後数年間の着実だが抑制された成長を示している。

- 売上高は年間約7.6%成長すると予測される。

- 営業利益率は約3.1%に達する見込み

- 株価は将来利益の約25倍

- アナリストの平均予想に基づき、25倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2028年初頭までに1株当たり約44ドルになることを示唆している。

- これは、約28%のアップサイド、年率約12%のリターンを意味する。

これらの数字は、高成長eコマースの同業他社ほどではないにせよ、Chewyが着実に成長できることを示唆している。今後の見通しは、一貫した実行力、コスト規律の強化、利益率の高いカテゴリーでの継続的な利益次第である。

投資家にとって、チューイは急成長というよりも、安定した継続的収益が期待できる企業である。リターンは、画期的な売上加速よりも、利益率の拡大や効率性の改善といった同社の能力を追うことになりそうだ。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

Chewy社は、オートシップ注文に支えられた忠実な顧客基盤から利益を得ており、これは需要の安定化と維持率の向上に役立っている。同社はまた、薬局、ペット健康サービス、プライベートブランド製品など、利益率の高い分野を拡大しており、これらすべてがより収益性の高い成長を支えている。

経営陣はフルフィルメントの効率改善と物流コストの削減を続けており、これは大量出荷を基本とする事業にとって重要である。投資家にとって、これらの強みは、チューイーが時間をかけて着実に収益モメンタムを回復させる体制が整っていることを示すものである。

弱気のケースマージン圧力と競争

Chewy社は、その進歩にもかかわらず、依然として薄利多売の経営を続けている。物流コストは依然として高く、全国的な配送網の維持にはコストがかかる。効率性を誤れば、収益性が悪化する可能性がある。アマゾンやウォルマートとの競争も価格決定力を制限し、新規顧客獲得コストを上昇させる。

投資家にとってリスクとなるのは、こうした圧力を相殺できるほど利幅が拡大しない可能性があることだ。成長が鈍化したり、販促費が増加したりすれば、収益改善のタイムラインは予想以上に長引く可能性がある。

2028年の見通し:Chewyの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2028年初頭までにChewyが1株当たり44ドル近辺で取引される可能性を示唆している。これは現在から約28%の上昇、年率換算で約12%のリターンとなる。この予想では、着実な収益成長、緩やかな利益率の改善、調剤薬局やサービスのような高付加価値サービスの継続的成功を前提としている。

これは堅実な回復を意味するが、一貫した実行力にかかっている。より強力なアップサイドを引き出すには、オートシップの維持、フルフィルメントの効率性、マージンの拡大といった分野で優れた業績を上げる必要がある。それがなければ、投資家は着実ではあるが爆発的なリターンは期待できないだろう。

投資家にとって、チューイはペットケア分野で信頼できる長期事業者に見える。同社には収益改善への明確な道筋があるが、大幅な利益の可能性は、経営陣が引き続き収益性を改善し、顧客エンゲージメントを深めるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。