Etsy Inc.は、成長が鈍化し、マージンが不均衡なままであるため、圧力を受けている。個人消費の低迷が続き、オンライン・マーケットプレイス全体で競争が激化しているため、株価は以前の最高値を大きく下回る55ドル/株近辺で取引されている。このような課題にもかかわらず、エッツィーはニッチ分野での強いブランド・ロイヤルティと、熱心なセラー・コミュニティから恩恵を受け続けている。

最近Etsyは、マーケットプレイスの効率性を向上させ、長期的な収益性を強化するため、出品者手数料、マーケティングプログラム、購入者体験のアップデートを導入した。経営陣は、ここ数年業績が芳しくなかったことからコスト規律を優先し、業績を安定させるためにより注力する姿勢を示している。これらの動きは、Etsyが厳しい環境下でプラットフォームの競争力を維持するために積極的な対策を講じていることを示している。

本記事では、コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルに基づき、ウォール街が2027年までにEtsyがどの位置で取引されると予想しているかをレビューする。これらの数値はアナリストの平均予想に基づいており、今後2年間の株価の潜在的な道筋を概説している。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料)>>。

アナリストの目標株価は緩やかな上昇を示唆

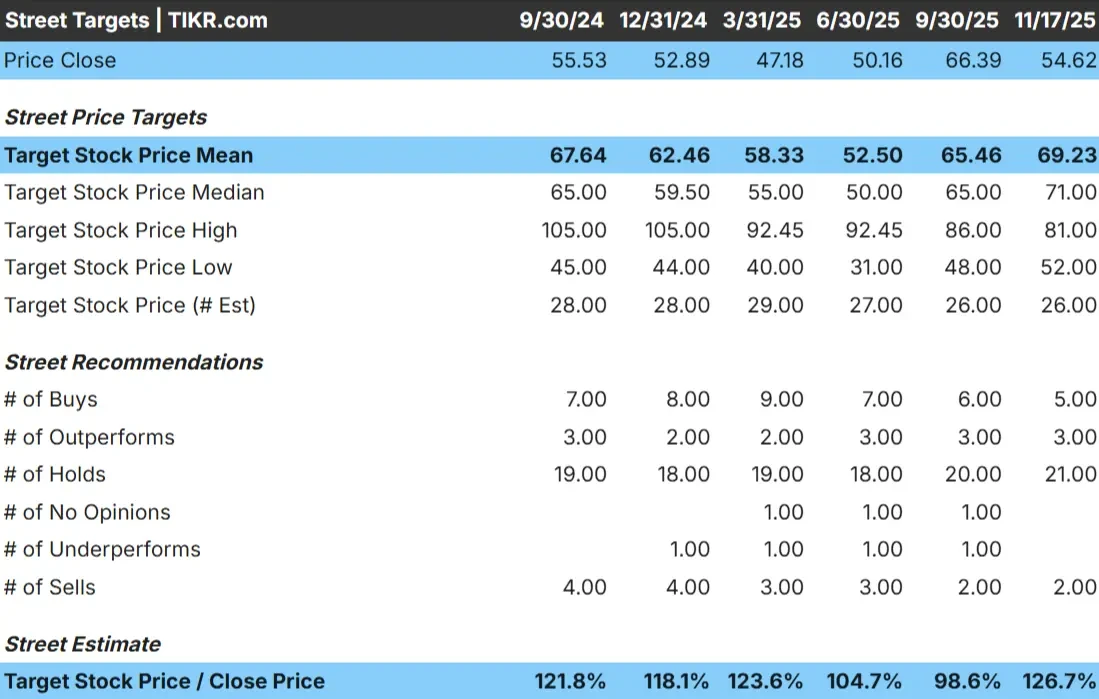

Etsyは現在、1株あたり55ドル前後で取引されている。最新のアナリスト平均目標株価は、26人のアナリスト予想に基づき、69ドル/株付近に位置している。これは、強い再格付けというよりも、現在のレベルからの緩やかな上昇を示唆している。

- 高値予想:81ドル/株

- 低い予想: 52ドル/株

- 中央値: 71ドル/株

- レーティング買い5、アウトパフォーム3、ホールド21、売り2

アナリストの多くは慎重な姿勢を崩していないが、上昇余地は限定的だが、まだ意味があると見ている。予想の高値と安値のギャップは不透明なセンチメントを示しており、株価は需要や実行の小さな変化にも反応する可能性がある。投資家にとっては、買い手のトレンドが安定し、収益性がより一貫して改善すれば、エッツィーには中程度の上昇余地があるかもしれない。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれくらい上昇する可能性があるか見てみましょう。

エッツィー成長の見通しとバリュエーション

同社のファンダメンタルズは、回復力のある市場と安定した収益期待に支えられ、安定しているように見える:

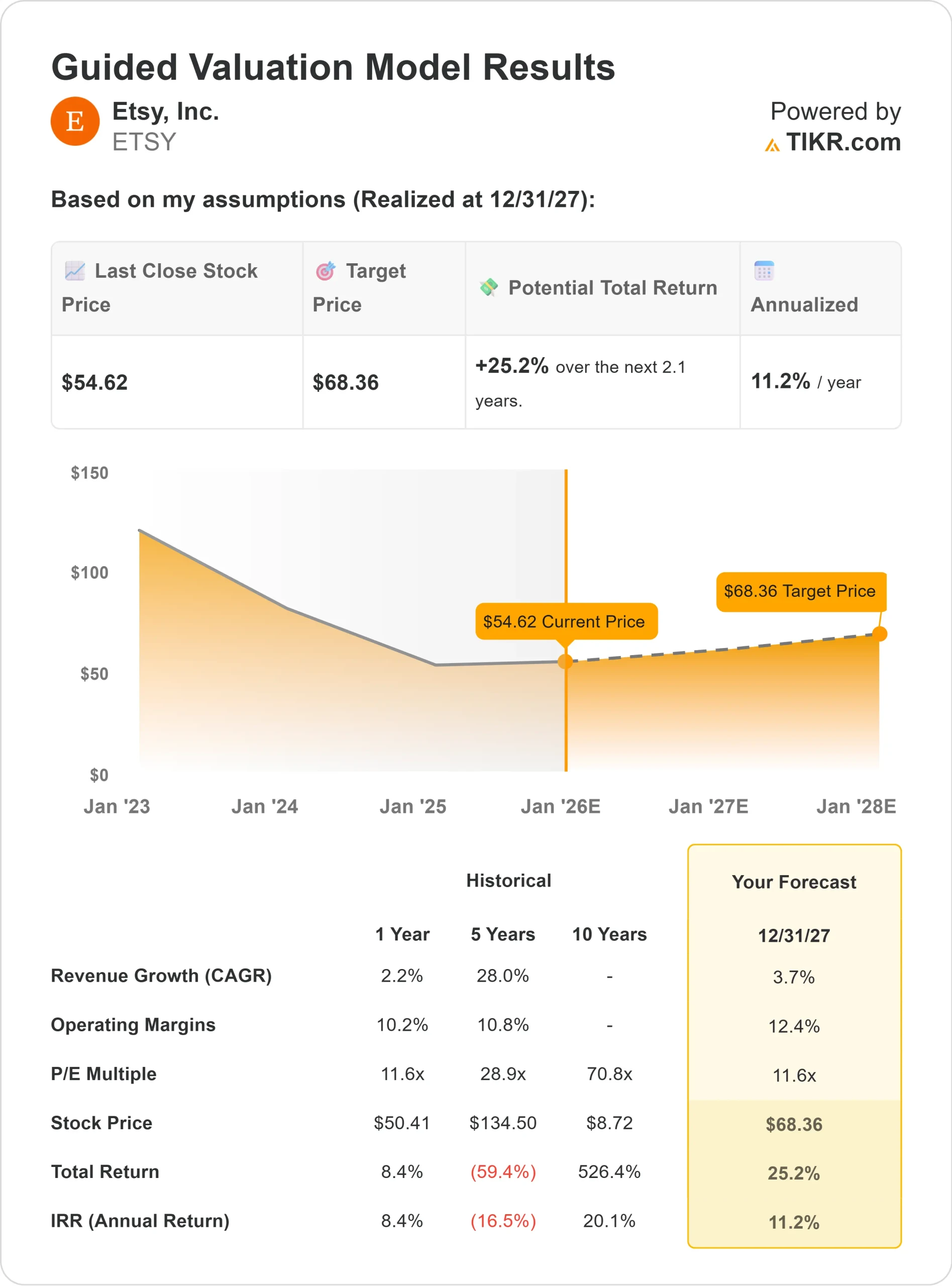

- 売上高は2027年まで約3.7%成長すると予測されている。

- 営業利益率は12.4%近くを維持する見込み。

- 株価は将来利益の12倍前後で取引されており、多くのeコマース同業他社を下回っている。

- アナリストの平均予想に基づき、12倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までにEtsyが1株当たり68ドル付近で取引される可能性を示唆している。

- これは、約25%のアップサイド、年率約11%のリターンを意味する。

これらの数字は、Etsyが収益成長が鈍くても合理的なペースで複利運用できることを示唆している。株価のバリュエーションは妥当であり、上値の大部分は、売上の大幅な加速よりも、安定したマージンの維持と実行にかかっている。

投資家にとって、Etsyは中程度のリターンが期待できる着実な回復アイデアに見える。バイヤーの活動やコンバージョンの傾向が改善すれば、リターンはモデルのベースライン見通しを上回る可能性がある。

楽観論の原動力

エッツィーは、ユニークでパーソナライズされた商品に焦点を当てた差別化されたマーケットプレイスから引き続き利益を得ている。そのプラットフォームは、クリエイティブなコントロールと協力的なコミュニティを重視する売り手にとって魅力的であり続ける一方、買い手は他ではなかなか見つけられない商品を求めてEtsyを訪れることが多い。これにより、長期的なエンゲージメントが強化され、マーケットプレイスの競争的ポジショニングが強化される。

経営陣は業績を改善するために行動を起こしている。出品者プログラム、マーケティング効率、購入者体験の更新は、長期的により強力なマーケットプレイスの健全性をサポートすることを目的としている。投資家にとって、こうした取り組みは、より規律ある戦略と、状況が改善するにつれて事業を安定させるための明確な道筋を示している。

ベアケース成長と競争

強みがあっても、Etsyは現実的な課題に直面している。成長が鈍化し、裁量的支出は経済全体にわたって圧力下にある。このような環境は、Etsyのコアカテゴリーが早期に回復することを難しくしている。

競争も激化している。新しいプラットフォームが買い手と売り手を引き付け続けているため、状況は混雑しており、エッツィーは関連性を維持するために一層の努力を強いられている。投資家にとっての主なリスクは、Etsyがより高い評価を得るためには、一貫したエンゲージメントの改善を示さなければならないことである。

2027年の見通し:Etsyの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、Etsyが2027年までに68ドル/株付近で取引される可能性を示唆している。これは、現在の水準から約25%のアップサイド、年率換算で約11%のリターンに相当する。

これは、安定したマージン、緩やかな収益成長、妥当なバリュエーション倍率による緩やかな回復を反映している。さらに上昇するには、需要傾向の改善、コンバージョン率の向上、または最近のプラットフォーム更新がより一貫したエンゲージメントを促進している証拠が必要である。

投資家にとって、エッツィーは中程度の上昇ポテンシャルを持つバランスの取れた長期的アイデアに見える。リスク・リワード・プロファイルは妥当だが、同社がアナリストの予想を上回るリターンを実現したいのであれば、より強力な実行力が必要となるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。