イーベイ・インク(NASDAQ: EBAY)。は、不安定な1年を経て80%台半ばまで回復した。同社は強力なマージン、信頼できるキャッシュフローを生み出し続け、注力カテゴリー全体で着実な改善を続けている。事業が安定しているとはいえ、収益の伸びは小幅にとどまっているため、アナリストが今後数年間に期待する上昇幅は限られている。

最近、イーベイでは、出品者が最適化された説明文や画像を作成できるAI搭載の出品ツールを展開し、投資家の関心が再び高まった。同社はまた、高級品やコレクターズアイテムの認証サービスを拡大した。これらの動きは、eBayがユーザーの質と長期的なエンゲージメントの両方を向上させるために積極的にプラットフォームを近代化していることを示している。

本記事では、ウォール街のアナリストが2027年までにイーベイがどのような位置づけになると考えているかを探ります。目標株価のコンセンサスとバリュエーションモデルを検討し、株価の潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

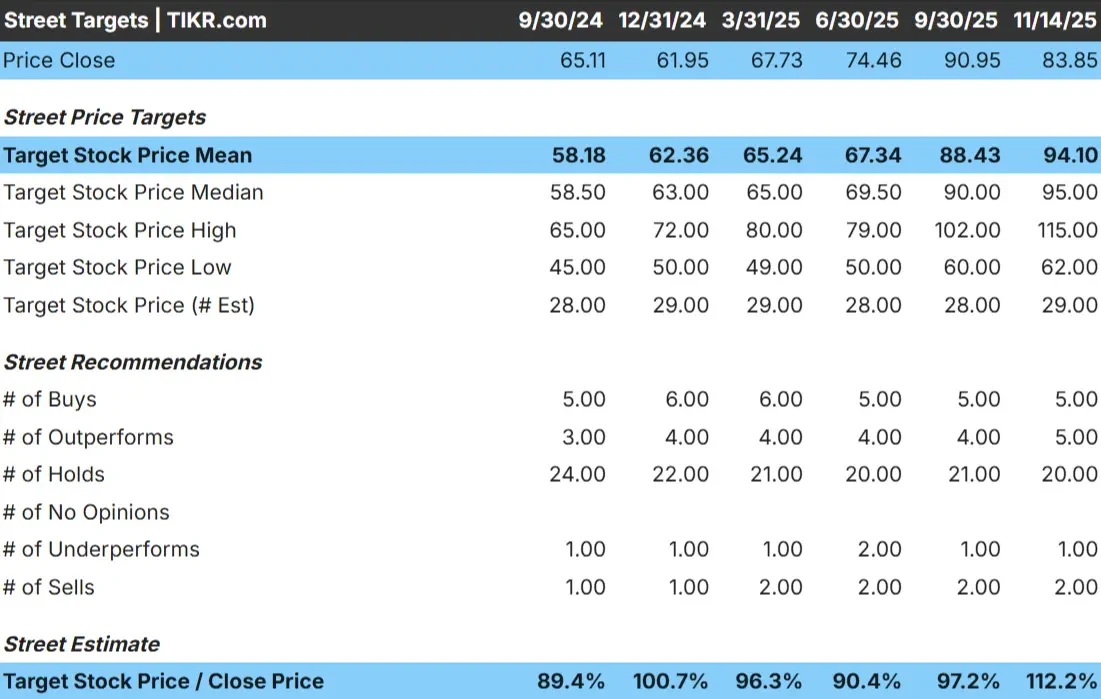

eBayは現在、1株あたり84ドル前後で取引されている。最新のアナリスト平均目標株価は94ドル/株で、予想が維持された場合、約12%の上昇を示唆している。予想はまだ大きく異なる:

- 高値予想:~115ドル/株

- 低い予想:~62ドル/株

- 目標株価の中央値:~95ドル/株

- 格付け 買い5、アウトパフォーム5、ホールド20、アンダーパフォーム1、売り2

アナリストは上昇余地があると見ているが、「ホールド」の評価が多いのは、確信がまだ限定的であることを示している。投資家にとっては、この銘柄は高成長の機会ではなく、安定した業績と見られている。同社がよりクリーンな執行、より強力なバイヤーの活動、またはより良いカテゴリパフォーマンスを提供する場合、アップサイドの可能性がありますが、期待は控えめなままです。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

イーベイ成長見通しとバリュエーション

モデルで示されたバリュエーション・インプットに基づき、同社のファンダメンタルズは安定していると思われる:

- 売上高は2027年まで約5.4%成長すると予測されています。

- 営業利益率は約28.1%に達する見込み。

- 株価は、モデルで想定されるフォワードPERの11.8倍で取引されている。

- アナリストの平均予想に基づき、フォワードPERを11.8倍としたTIKRのガイド付きバリュエーション・モデルは、イーベイが2027年までに1株当たり84ドル近辺で取引される可能性を示唆している。

- これは、およそ1%のトータルリターンと0%の年率利益を意味する。

これらの数字は、eBayが安定的に複利運用を続けられることを示唆しているが、バリュエーションが大幅に拡大するようなペースではない。株価はすでに現在の成長プロフィールを反映しているため、上値は同社が予想以上のGMVトレンドを実現するか、より利益率の高いサービスをより強力に採用するかにかかっている。

投資家にとって、イーベイ株は高成長株というよりは、キャッシュフローを期待できる株に見えるだろう。経営陣がより強力なトップライン・モメンタムを解き放たない限り、リターンは配当と自社株買いからもたらされる可能性が高い。

楽観論の原動力は?

eBayは、一貫した健全な収益性を生み出すビジネスモデルから引き続き利益を得ている。同社は、再生品、コレクターズアイテム、高級品など、目立つカテゴリーに引き続き注力している。認証プログラムとAIを搭載した出品ツールは、信頼性と効率性を向上させ、より真剣な買い手と売り手を引き付けるのに役立つ。

これらの取り組みは、より質の高いマーケットプレイスをサポートし、中核となる垂直分野でのエンゲージメントを深める。投資家にとっては、急成長がなくとも、イーベイには事業を安定させ、長期的なキャッシュ生成を維持できるいくつかのレバーがあることを示している。

弱気ケース:低成長と競争圧力

このような強みがあるにもかかわらず、イーベイの成長見通しは依然として緩やかである。バイヤーの活動は意味のある回復を見せておらず、GMVのトレンドは変動し続けている。このため、同社が1桁台半ばの成長プロファイルを超えて拡大することは難しく、バリュエーション拡大の可能性は限られている。

また、eコマースやソーシャルコマースのチャネル間の競争も依然として激しい。イーベイが買い手の獲得や取引活動の拡大で一貫した進展を示せなければ、株価はレンジ相場が続く可能性がある。投資家にとってのリスクは、イーベイが破たんすることではなく、安定的ではあるが刺激的ではないリターンを提供することである。

2027年の見通し:eBayの価値は?

アナリストの平均予想に基づき、フォワードPERを11.8倍としたTIKRのガイド付きバリュエーション・モデルは、イーベイが2027年までに1株当たり84ドル近辺で取引される可能性を示唆している。現在の84ドル/株付近の価格からすると、今後数年間のトータルリターンは約1%になる。

この見通しは安定性を反映しているが、期待値が既に低いことも示している。 イーベイがより大幅なアップサイドを生み出すには、GMVの成長、バイヤーの活動の改善、新プラットフォーム機能の採用拡大などの明確な兆候が必要である。意味のある触媒がなければ、リターンは着実ではあるが限定的なものになるだろう。

投資家にとって、eBayはキャッシュを生み出すマーケットプレイスとして頼りになる存在であることに変わりはないが、より強力な業績を上げるには、現在の保守的な想定を上回ることが必要になるだろう。実行と製品の改善が最も重要になるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。