オライリー・オートモーティブ (NASDAQ: ORLY)は、自動車部品小売業界において安定した1年を過ごした後、本日99ドル/株近辺で取引されている。以前と比べると成長は鈍化しているが、同社は強力なマージン、安定した補修部品需要、専門小売業界で最も効率的な営業モデルから引き続き利益を得ている。

最近、オライリーは、冬のシーズンに向けて既存店売上高が改善していることを強調し、専門店売上の勢いが増していることを報告した。また、経営陣は経費管理を強化し、在庫回転率を改善したことで、消費環境が軟調な中でも利益率を維持することができた。これらの動きは、オライリーがより正常化した背景にもかかわらず、依然として順調に業績を伸ばしていることを示している。

この記事では、ウォール街のアナリストが2027年までにORLYがどのようなポジションになると予想しているかを探ります。目標株価のコンセンサスとTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は緩やかな上昇を示唆

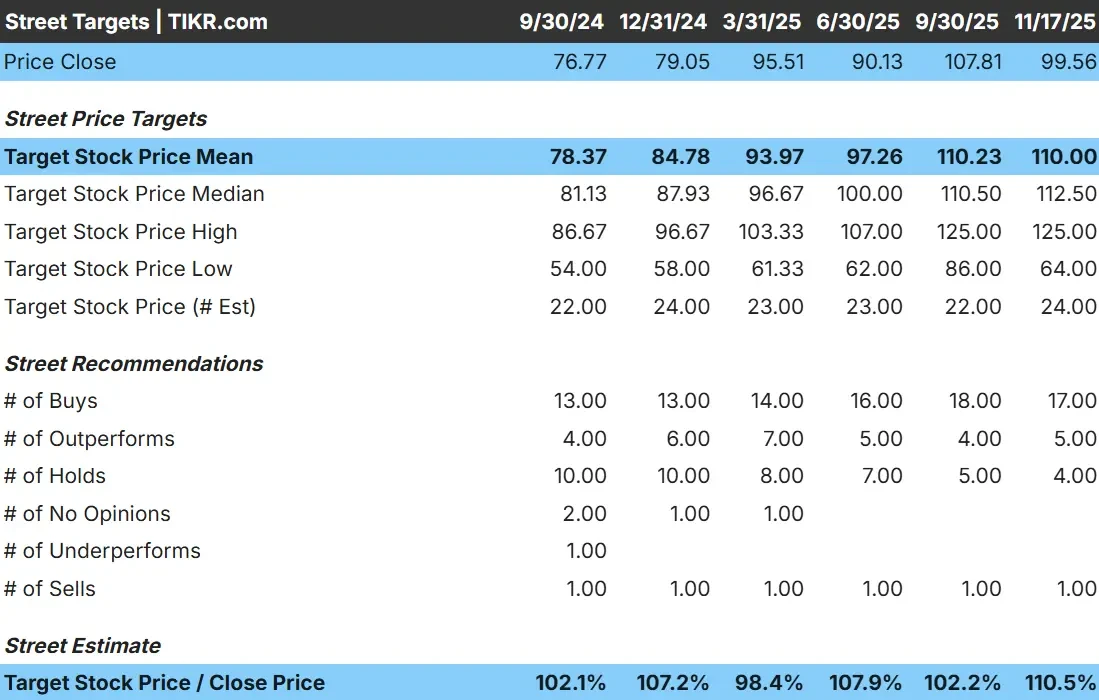

オライリーは現在、1株あたり100ドル前後で取引されている。アナリストの目標株価は、現在の水準から緩やかな上昇を示唆している:

- 目標株価の中央値: 113ドル/株

- 高値予想:125ドル/株

- 低い予想:64ドル/株

- レーティング買い17、アウトパフォーム5、ホールド4、売り1

平均目標に対しておよそ10%から11%のアップサイドで、アナリストは小幅な上昇を予想している。高値と安値の予想レンジの広さは、確信の混在を示している。投資家にとっては、ORLYの業績が好調に推移すればアウトパフォームする可能性があるが、予想される上昇分の多くは既に株価に反映されている可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

オライリー成長見通しとバリュエーション

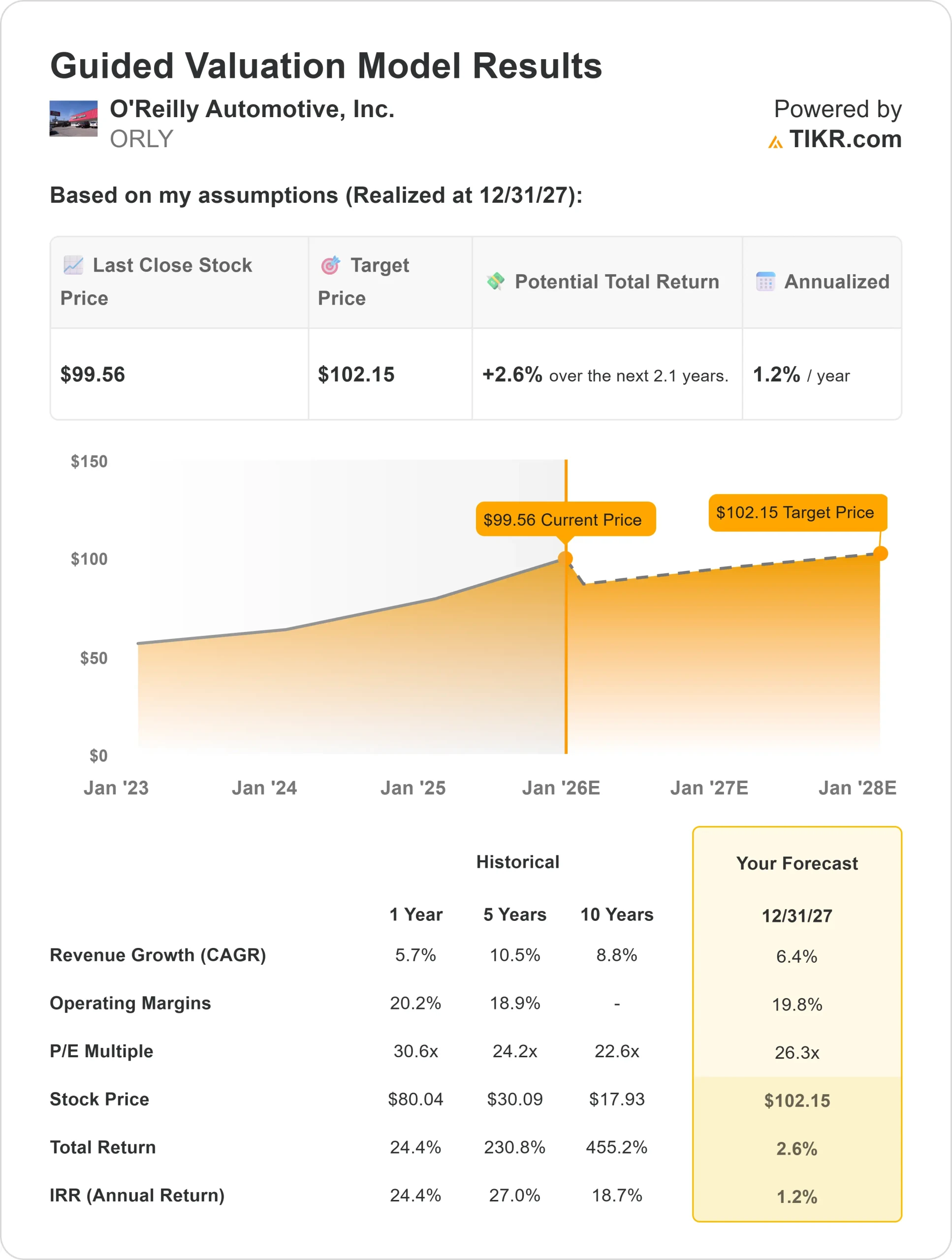

オライリーのファンダメンタルズは、最新モデルのインプットに基づき安定していると思われる:

- 収益成長率は6.4%と予想

- 営業利益率は19.8%付近を維持する見込み

- 株価はフォワードPER倍率26倍で評価

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約102ドルを示唆する。

- これは、およそ3%のアップサイド、つまり年率約1%のリターンを意味する。

これらの数字は、事業は引き続き順調に遂行されているが、大きな利益を得るための価格設定にはなっていないことを示している。投資家にとって、オライリーは短期的にバリュエーションが大きく拡大する銘柄というよりは、信頼できる財務実績を持つ堅実なコンパウンダーのように見える。

60秒以内に銘柄の真の価値を見る (TIKRで無料) >>>について

楽観論の原動力は?

O'Reillyのオペレーティング・モデルは、強力なマージン、規律あるコスト構造、様々な経済環境における信頼できるパフォーマンスで際立っている。保守・補修部品の需要は、個人消費が低迷しているときでも持ちこたえる傾向があり、同社に安定した継続事業の基盤を与えている。

経営陣はまた、店舗効率の改善、専門家との関係の強化、ネットワーク全体にわたる業務の最適化を続けてきた。投資家にとって、これらの強みは、オライリーが長期にわたって信頼できる収益成長を提供し続けることができるという確信を支えるものである。

弱気ケース:成長の鈍化とバリュエーションの限界

その強みにもかかわらず、オライリーはいくつかの自然な制約に直面している。成長率は以前の高水準から正常化し、利益率はすでに上昇しているため、さらなる改善の余地は限られている。その結果、既存店売上高や収益性の鈍化に対して、バリュエーションはより敏感になる。

自動車部品カテゴリーでは競争が依然激しく、大手同業他社は市場シェア防衛のために投資を行っている。業界の状況が軟化したり、価格設定が引き締まったりした場合、投資家はオーリーのプレミアム評価が持続可能かどうかを疑問視するかもしれない。投資家にとっては、現在の株価を守るための一貫した実行力の重要性が浮き彫りになる。

2027年の見通し:オライリーの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までにORLYが1株当たり102ドル近辺で取引される可能性を示唆している。

この見通しは、すでに安定した成長と堅実なマージンを前提としている。オライリーがさらに上昇するためには、より速い収益成長またはさらなる効率化によってアナリストの予想を上回る必要がある。それがなければ、株価は今後数年間、安定的だが限定的なリターンにとどまるだろう。

投資家にとって、オライリーは信頼できるファンダメンタルズを持つ優良企業であることに変わりはないが、現在のバリュエーションは、収益が現在の予測を超えて加速しない限り、上値は限定的であることを示唆している。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。