オートネーション (NYSE: AN)は、収益の伸びの鈍化、利幅の縮小、業界 需要の軟化を受け、1株当たり196ドル前後で取引されている。好調な経営実績があっても、数年にわたる価格高騰の後、自動車小売環境が正常化するにつれ、株価は横ばいになっている。

最近、オートネーションは、サービスおよび部品の業績強化、継続的な自社株買い、在庫ポジションの改善を強調し、販売台数の軟化を相殺した。同社はまた、中古車とデジタル小売イニシアチブを推進し、経営陣が効率性と長期的なマージンの安定に重点を置いていることを示している。

本記事では、ウォール街のアナリストが2027年までにAutoNationがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な行方を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は緩やかな上昇を示唆

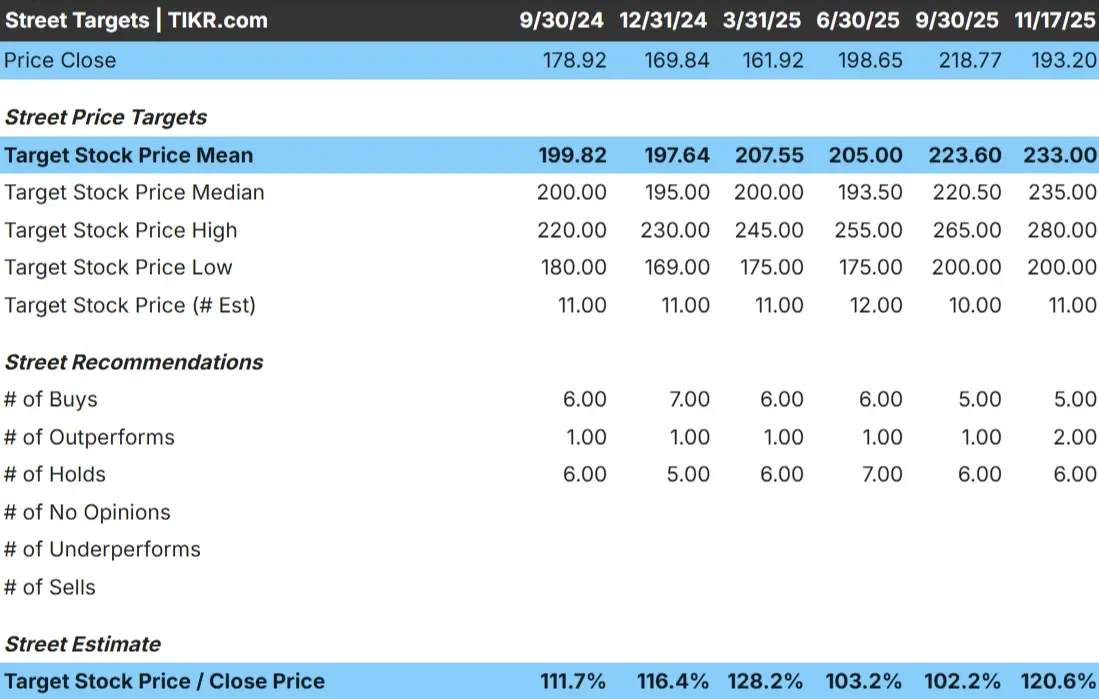

AutoNationは196ドル/株付近で取引されており、最新のアナリスト平均目標株価は約233ドル/株である。これはおよそ19%の上昇を意味し、緩やかな上昇のカテゴリーに当てはまる。需要が安定し、マージンが勢いを取り戻せば株価はもっと良くなるかもしれないが、期待は依然として慎重だ。

以下は、アップロードされたデータに基づく最新のアナリストの数字である:

- 高値予想:~ 280ドル/株

- 低い予想:~ 200ドル/株

- ターゲット中央値:~ 235ドル/株

- レーティング買い5、アウトパフォーム2、ホールド6

この狭いレンジは、アナリストがAutoNationの公正価値について概ね同意していることを示唆している。投資家にとって、これは上昇余地はあるが、営業トレンドが改善しない限り大きな再評価には至らないことを示している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

オートネーション成長の見通しとバリュエーション

AutoNationのファンダメンタルズは安定しているように見えるが、成長期待は過去のサイクルよりも軟調である。

- 収益成長予測3.4%

- 予想営業利益率4.8%

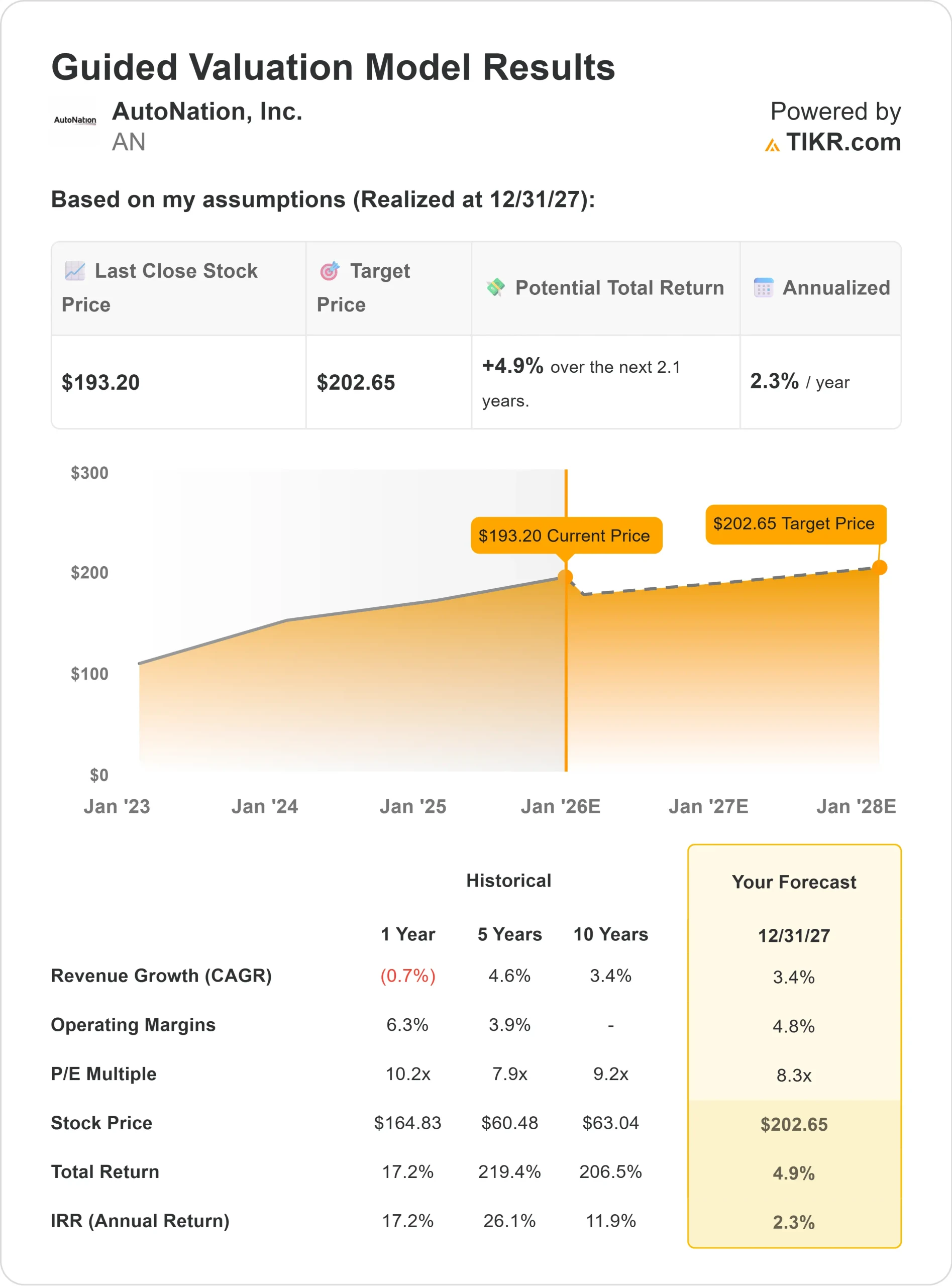

- バリュエーションモデルに基づき、株価はフォワードPER8.3倍で取引されている。

- アナリストの平均予想に基づき、フォワードPERを8.3倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約203ドルを示唆する。

- これは約5%のアップサイド、つまり年率約2%のリターンを意味する。

これらの数字は、安定した複利効果が期待できるものの、強力な加速がない事業を示している。株価はすでにモデル化されたフェアバリューの近くにあり、将来のリターンはマージン傾向の改善や需要の改善にかかっている。

投資家にとって、オートネーションは高成長ストーリーというより、安定した事業者に見える。同社は安定した収益を上げることができるが、より強いアップサイドには、収益回復の明確な兆候と業界の値ごろ感の改善が必要となる。

楽観論の原動力は?

AutoNationのビジネスのいくつかの部分は、アナリストが建設的であり続けるのに十分な強さを維持している。同社は、販売台数が変動しても安定性を提供するサービス事業から堅実な収益性を生み出し続けている。また、自社株買いも長期的な利益成長を支える。

オートネーションは、デジタル・リテール・アプローチを強化し、在庫管理手法を改善した。これらの戦略的な動きは、経営陣が新しい自動車小売の状況に適応していることを示している。投資家にとって、こうした強みは、オートネーションが市場の軟化にもかかわらず財務の回復力を維持できることを示唆している。

弱気ケース:成長鈍化とマージン圧力

こうしたポジティブな要素にもかかわらず、オートネーションは重大な課題に直面している。業界の価格設定は冷え込み、多くの消費者にとって値ごろ感は依然としてハードルであり、販売台数はピーク時に比べて軟化している。こうした傾向は、同社が利幅を大幅に拡大することを難しくしている。

また、オートネーションのバランスシートはレバレッジが高く、状況が悪化した場合の柔軟性が制限されている。投資家にとって、販売台数の鈍化と価格決定力の低下は、株価を力強く上昇させるのではなく、フェアバリュー・レンジに近づける可能性がある。

2027年の見通し:オートネーションの価値は?

アナリストの平均予想に基づき、フォワードPERを8.3倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにAutoNationが1株当たり203ドル近辺で取引される可能性を示唆している。株価はすでに196ドル/株前後で取引されているため、これは約5%のアップサイド、つまり年率約2%のリターンを意味する。業績が改善しない限り、株価はすでに織り込み済みのカテゴリーに入る。

アナリストの目標株価はやや楽観的な見方をしている。平均目標株価は233ドル/株で、業績が順調に推移すれば、株価は約19%上昇する可能性がある。これは小幅上昇の部類に入り、オートネーションの経営規律とサービス主導の収益性に対する自信を反映している。

投資家にとって、オートネーションは安定した収益ポテンシャルを持つ信頼できる事業者のように見えるが、意味のある上昇には、業界の値ごろ感の改善、販売量の増加、マージンの改善が必要である。こうした原動力がなければ、今後数年間のリターンは中程度にとどまる可能性が高い。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。