ファイブ・ビロウ(NASDAQ: FIVE)は、投資家のセンチメントが改善したため、この1年で急反発したが、その様相はまだ複雑だ。収益成長は健全なままだが、利益率は引き続き圧力に直面しており、株価の急速な上昇によって、上値余地がどれだけ残されているか疑問が投げかけられている。このような課題を抱えていても、同社の新規出店のための長いランウェイは、アナリストが同社の長期的な成長の可能性について楽観的であり続ける。

最近、ファイブ・ビロウは「ファイブ・ビヨンド」業態のトレンドが好調であることを強調した。同社はまた、ホリデーシーズンに向けて在庫のポジショニングが改善したことを報告し、トラフィックとマーチャンダイジング戦略の両面で経営陣に自信を与えている。こうした動きは、バリューに焦点を当てた小売業が勢いを増している今、ファイブ・ビロウが積極的にモデルを強化していることを示唆している。

本記事では、ウォール街のアナリストが2028年までにファイブ・ローがどこで取引されると予想しているかを探る。コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な道筋を概説する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

Five Belowは現在、1株あたり約148ドルで取引されている。最新のアナリスト平均目標株価は162ドル/株で、およそ10%の上昇を示唆しており、株価は緩やかな上昇のカテゴリーに入る。予想レンジの広さは、アナリスト間の確信の相違を反映している:

- 高値予想:190ドル/株

- 低い予想:90ドル/株

- ターゲット中央値:167ドル/株

- レーティング買い10、アウトパフォーム2、ホールド11、売り1

アナリストは上昇余地があると見ているが、マージンや個人消費をめぐる不確実性が予想のバランスを保っている。投資家にとっては、ファイブ・ビロウが今後数四半期にわたってどの程度の業績を上げるかによって、株価はどちらの方向にも大きく動く可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

ファイブ・ボトム成長見通しとバリュエーション

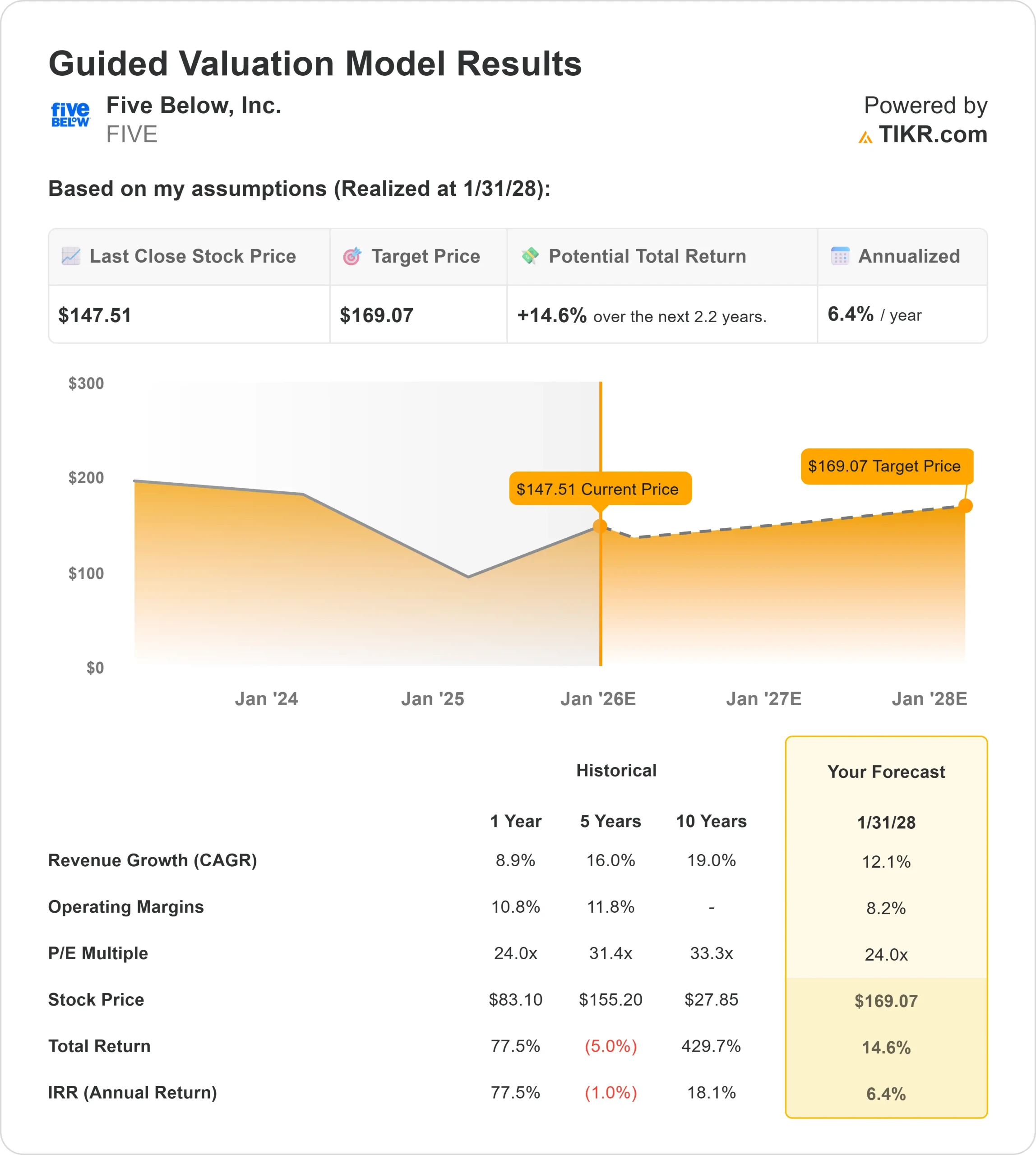

同社のファンダメンタルズは、健全な収益成長と継続的な新店舗投資に支えられ、安定しているように見える。収益性は過去数年に比べ軟調であり、長期的なリターンへの期待が積極的ではなく、慎重なものである理由もここにある。バリュエーション・モデルは、今後数年間のよりバランスの取れた見通しを反映している。

- 売上高は2028年初頭まで毎年約12.1%成長すると予測される。

- 営業利益率は8.2%近くになると予想される。

- バリュエーション・モデルは24倍のフォワードP Eを適用している。

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、28年1月31日までに約169ドル/株を示唆する。

- これは、約14.6%のトータルリターン、年率換算で約6.4%を意味する。

これらの数字は、ファイブ・ローが安定的に複利運用できることを示唆しているが、最も好調だった時期のペースではない。リターンは合理的に見えるが、割高なバリュエーションは、より強力なアップサイドがより良いマージンパフォーマンスまたは新店舗からのより多くの効率に依存することを意味する。

投資家にとって、ファイブ・ローはハイリターンのチャンスというより、信頼できる成長小売企業のように見える。ここからのアップサイドは、拡大戦略を拡大しながら収益性を改善する経営陣の能力にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>><

何が楽観論を後押ししているのか?

アナリストが楽観的な見方を続けているのは、ファイブ・ビロウが拡大戦略を順調に実行し続けているからだ。ファイブ・ビヨンド」のフォーマットは平均取引額を引き上げ、同社がバリューの魅力を失うことなく高価格帯のカテゴリーに進出するのに役立っている。同ブランドはまた、価格に敏感な若年層の買い物客に支持され続けており、小売環境が軟調な中でも安定したトラフィックを支えている。

在庫管理も改善され、ファイブ・ローはより効果的な商品展開を行い、繁忙期にも商品の供給力を維持できるようになった。投資家にとって、これらの強みは、同社が着実な収益成長を促進し、競争力を維持するための有意義な手段をまだ持っていることを示している。

ベアケースマージン圧力と競争

こうしたプラス材料があっても、収益性は依然として重要な懸念材料である。人件費の上昇、サプライチェーンの圧力、新規出店のペースにより、マージンは過去の水準まで回復していない。潜在的な収益力を十分に引き出すには、営業レバレッジの強化が必要だ。

ダラー・ツリー、ダラー・ゼネラル、ウォルマート、ターゲットが同じような顧客層をめぐって争っている。裁量支出が軟化すれば、利益率の回復はさらに困難になる可能性がある。投資家にとってリスクとなるのは、マージン圧力が続けば、売上高の堅調な伸びが収益拡大に結びつかない可能性があることだ。

2028年の見通し:ファイブ・ローの価値は?

アナリストの平均予想に基づき、24倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、ファイブ・ローが28年1月31日までに1株当たり169ドル付近で取引される可能性を示唆している。これは約14.6%のトータルリターン、年率換算で約6%に相当する。

これは長期的には堅実な結果を反映しているが、すでに安定したマージンと継続的な店舗拡大を前提としている。より強力なアップサイドを引き出すには、マージン拡大の明確な兆候、商品収益性の改善、または新規店舗の生産性向上が必要である。こうした改善がなければ、リターンは中程度にとどまり、モデルの予想に沿う可能性が高い。

投資家にとって、ファイブ・ローは長期的に収益を伸ばす企業として際立っているが、株価の次の段階でのパフォーマンスは、経営陣が事業を拡大しながら収益性を強化できるかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。