ディックス・スポーティング・グッズ (NYSE: DKS)は210ドル/株近辺で取引されており、複雑な小売環境の中で好調を維持している。マージンは堅調を維持し、キャッシュフローは健全で、コアとなるアスレチックカテゴリーの需要は、個人消費が選別的になる中でも株価の底堅さを支えている。

最近、同社は予想を上回る収益性を報告し、店舗全体の在庫効率の改善を強調した。また、経営陣は、フットウェアとチームスポーツの2つのカテゴリーが再び好調であることを指摘した。こうした動きから、DKSは今日の小売業界を取り巻く環境を同業他社よりもうまく乗り切っており、着実な収益成長を支える手立てをまだ持っていることがうかがえる。

この記事では、ウォール街のアナリストが2028年までにDKSがどのようなポジションになると予想しているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な道筋を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は緩やかな上昇を示唆

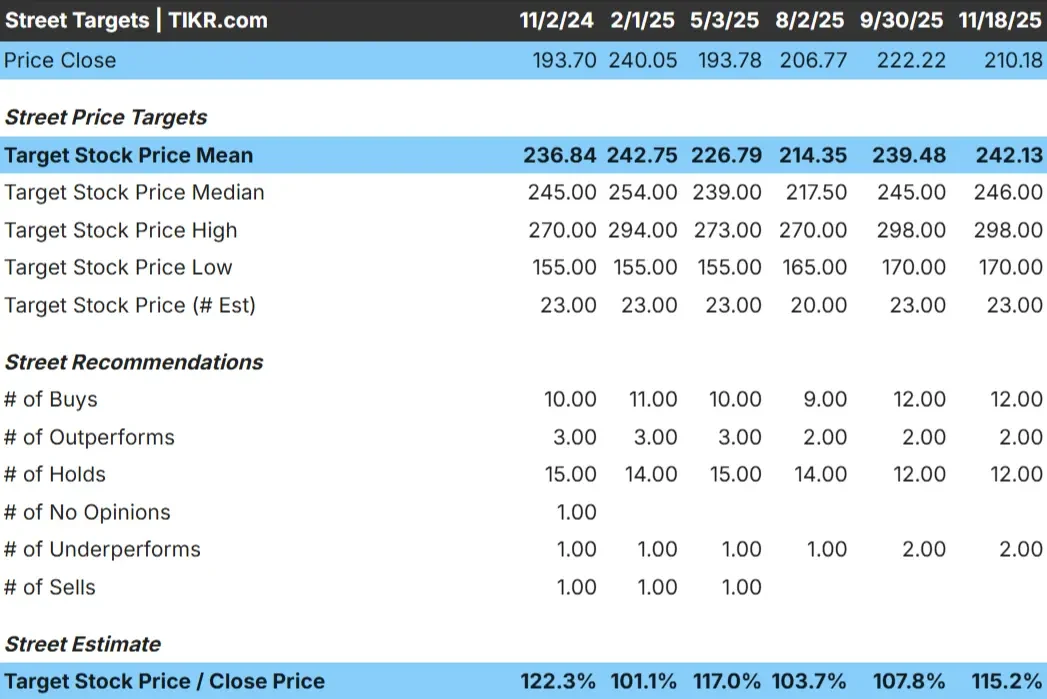

DKSは現在、1株あたり約210ドルで取引されている。アナリストの平均目標株価は242ドル/株で、およそ15%のアップサイドを示唆している。予想レンジは比較的狭く、意見の相違が大きいというよりは、堅調なセンチメントを示している。

主な数字

- 高値予想:298ドル/株

- 低い予想: 170ドル/株

- ターゲット中央値: 246ドル/株

- レーティング 買い12、アウトパフォーム2、ホールド12、アンダーパフォーム2

アナリストは上昇の余地はあると見ているようだが、大きな再評価には至っていない。投資家にとって重要なのは、DKSが一貫性のある、管理の行き届いた小売企業と見られていることだ。需要が堅調に推移するか、チームスポーツ、フットウェア、アウトドア用品などのコアカテゴリーで収益性が維持され続ければ、株価は上昇する可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

DKSの成長見通しとバリュエーション

バリュエーション・モデルのインプットに基づくと、同社のファンダメンタルズは堅調に見える:

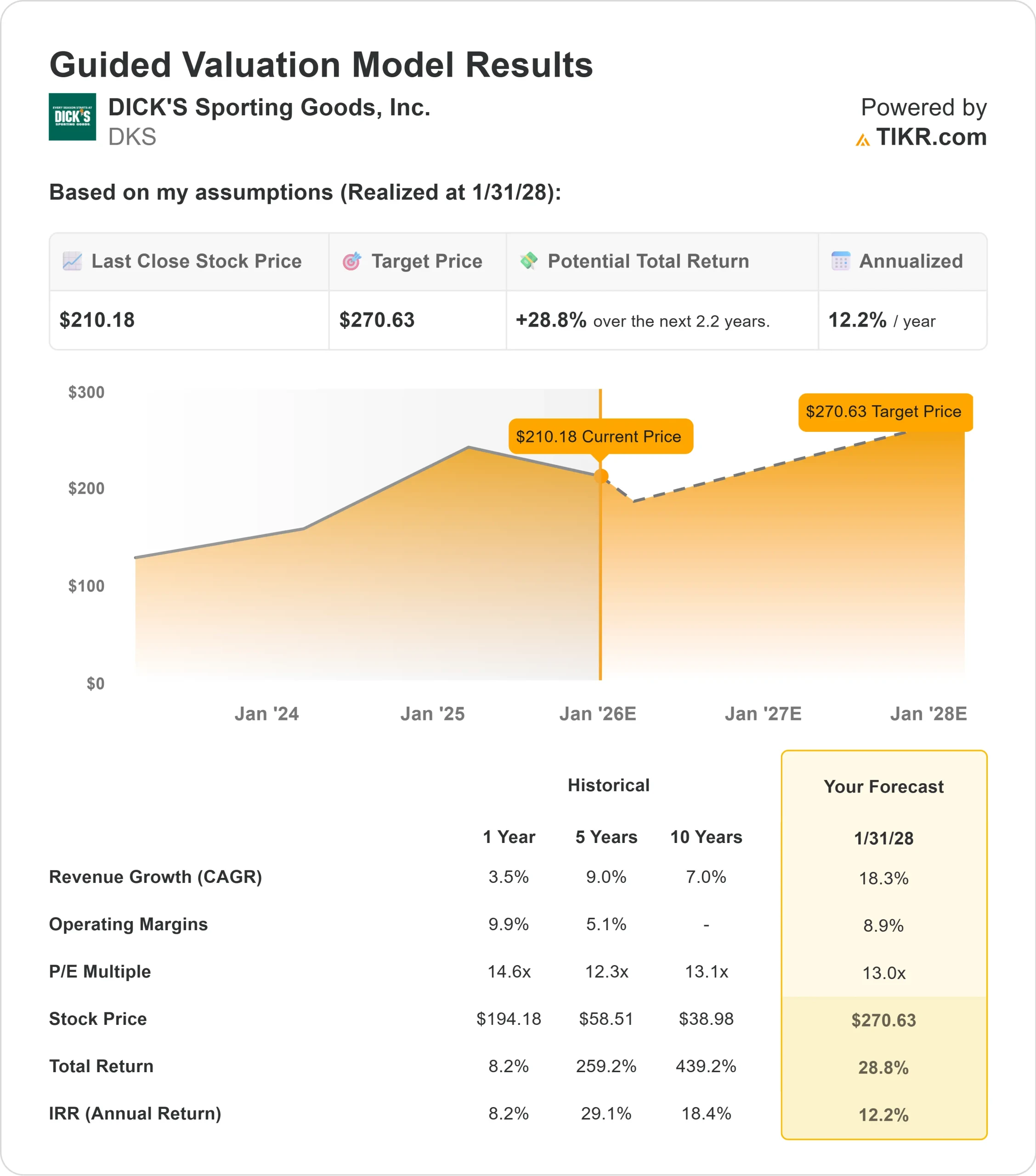

- 売上高は2028年初頭まで約18%成長すると予想される。

- 営業利益率は8.9%近くを維持すると予想

- 株価はフォワードPER13倍のバリュエーションで取引されている。

- アナリストの平均予想に基づき、フォワードPERを13倍としたTIKRのガイド付きバリュエーション・モデルは、2028年初頭までに1株当たり約271ドルの株価を示唆している。

- これは、約29%のアップサイド、年率約12%のリターンを意味する。

これらの数字は、DKSが急速な収益加速を必要とせず、着実な複利効果を実現できることを示している。DKSの株価は、収益性の高さに対して合理的に評価されているように見える。つまり、株価の上昇は、成長の大きな転換よりも、一貫した実行と安定したマージンに結びついている。

投資家にとって、DKSは信頼できる収益力を持つ事業者に似ている。リターンは予測可能な業績と規律ある経営からもたらされる可能性が高く、バランスの取れたファンダメンタルズ主導の成長を求める投資家にとって魅力的な銘柄である。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

アナリストは、DKSが不透明な小売環境の中で順調に業績を伸ばしていることから、引き続き楽観的な見方をしている。フットウェア、アスレチック・アパレル、チームスポーツなどの主力カテゴリーにおける需要は底堅く推移しており、同社は規律ある在庫管理と強力なプライベートブランド業績によって収益性を維持できている。

また、経営陣が業務の効率化、店舗の生産性向上、ロイヤルティプログラムやオムニチャネルのアップグレードによる顧客エンゲージメントの強化に注力していることも、投資案件を後押ししている。投資家にとって、こうした強みは、DKSが小売業界全体が軟化しても着実な収益成長を維持する手段を備えていることを示唆している。

弱気ケース:成長鈍化と小売の逆風

ポジティブな要素にもかかわらず、アナリストは現実的なリスクもあると見ている。収益のモメンタムは以前と比較して冷え込んでおり、個人消費が弱まったり、スポーツ用品カテゴリー全体で販促活動が活発化したりすれば、同社はプレッシャーに直面する可能性がある。

競争も依然として要因のひとつである。より多くのブランドが消費者に直接販売するチャネルを拡大しており、スポーツ用品の需要は周期的に変化する可能性がある。投資家にとって重要なリスクは、最近の利益率と収益性の強さが、裁量労働制の環境が厳しくなれば、十分に持続できなくなる可能性があることである。

2028年の見通し:DKSの価値は?

アナリストの平均予想に基づき、フォワードPERを13倍としたTIKRのガイド付きバリュエーション・モデルによると、DKSは2028年初頭までに1株当たり271ドル近辺で取引される可能性がある。今日の210ドル/株近辺の価格からすると、約29%のアップサイド、年率換算で約12%のリターンとなる。

このリターンは、事業の大きな転換というよりは、着実な進歩を反映したものだろう。バリュエーションはすでに一貫したマージンと健全なキャッシュフローを前提としているため、より強いアップサイドには、より速い売上成長、より効率的な店舗拡大、またはフットウェアとアウトドアのカテゴリーにおける継続的なアウトパフォームが必要となる。

投資家にとって、DKSは中程度の上昇余地がある、信頼できる小売企業である。長期的なアップサイドは期待できるが、意味のある上昇を達成できるかどうかは、経営陣がより良い成長を推進し、強い営業規律を維持できるかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。