ヒューマナ・インク (NYSE: HUM)はこの1年で急落した。医療費の上昇と利益率の低下が収益を圧迫し続けているためだ。センチメントは依然として軟調で、投資家の期待はここ数年で最低のレベルにまで低下している。

最近、ヒューマナは、株価下落の主因となっている医療費動向の安定化を目的とした、新たなコスト見直しを発表した。同社はまた、2026年に向けて、加入者数の着実な増加と見通しの改善を指摘する最新のガイダンスを発表した。これらの動きは、経営陣が投資家にとって最も重要な分野を再びコントロールするために、より積極的なステップを踏んでいることを示している。

この記事では、ウォール街のアナリストが2027年までにヒューマナがどのようなポジションになると考えているかを探る。コンセンサス予想とTIKRのガイド付きバリュエーション・モデルを検討し、株価の潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

ヒューマナは現在、1株あたり229ドル近辺で取引されている。最新のアナリスト平均目標株価は288ドルで、約26%の上昇を示唆している。目標株価の幅はかなり広く、ウォール街全体で様々な確信があることを示している。

- 高値予想:1株あたり353ドル

- 低い予想:一株あたり231ドル

- 目標株価の中央値:1株当たり285ドル

- レーティング買い6、アウトパフォーム3、ホールド17、売り1

ヒューマナは、平均目標株価が現在の株価を大きく上回っているため、上昇余地が大きいカテゴリーに当てはまる。投資家にとっては、医療費トレンドが正常化すれば着実に回復するとアナリストが予想していることを示唆している。現在では、より有利なセットアップに見えるが、センチメントはまだ費用周りの視界に大きく依存している。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

ヒューマナ:成長見通しとバリュエーション

ヒューマナのファンダメンタルズは、着実な成長を示しているが、収益性の圧迫は続いている:

- 売上は2027年まで9%成長すると予測

- 営業利益率は3%近くを維持する見込み

- 株価は過去平均を下回る約17倍で取引されている。

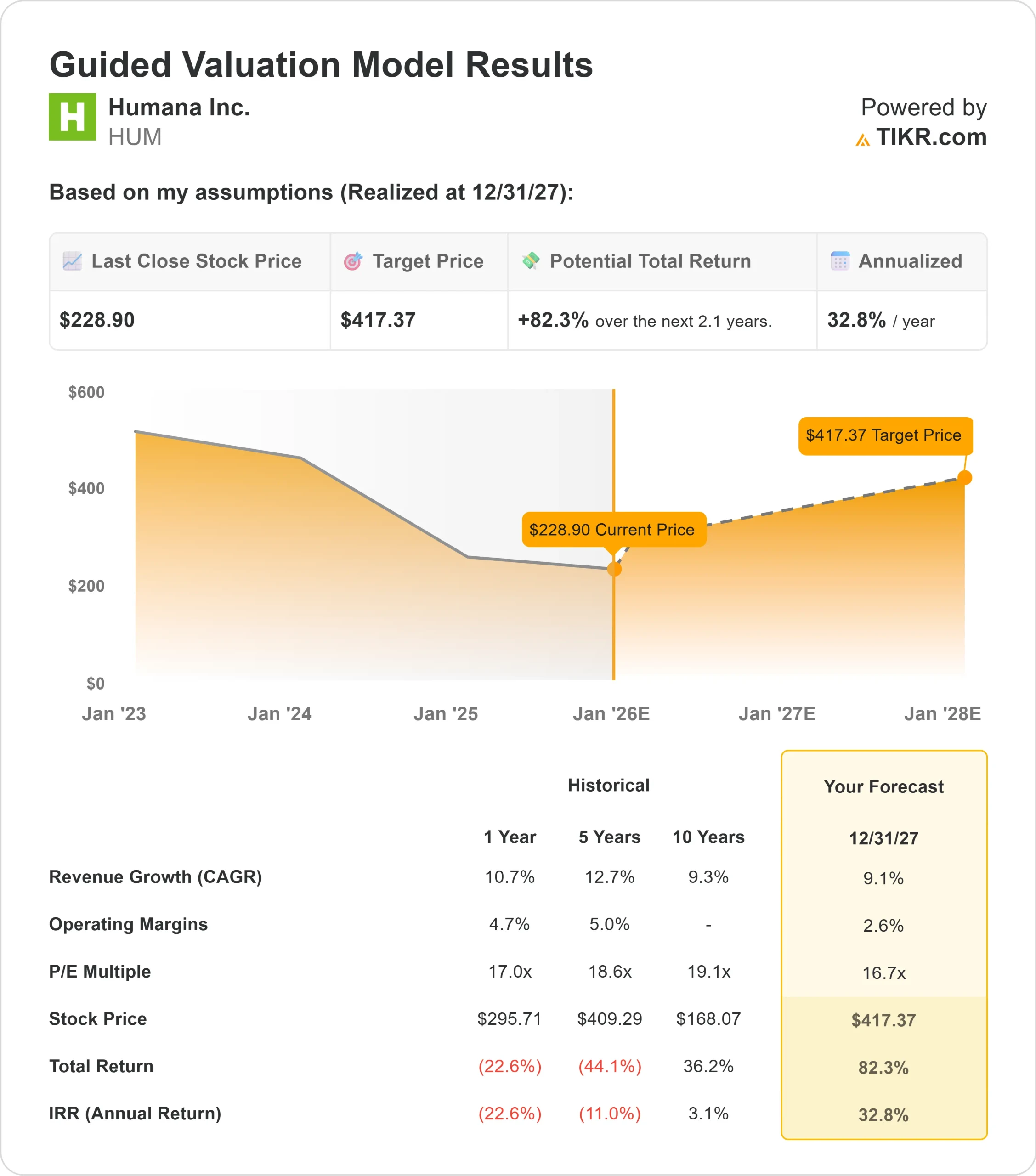

- アナリストの平均予想に基づき、17倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに一株当たり約417ドルの株価を示唆する。

- これは、約82%のアップサイド、年率換算で約33%のリターンを意味する。

これらの数値は、株価が近年と比較してどれだけリセットされているかを浮き彫りにしている。このモデルは、積極的なパフォーマンスを想定しているわけではない。マージンが安定し、バリュエーションがより一般的な水準に戻った場合のヒューマナの価値を反映しているだけである。

投資家にとって、ヒューマナは高成長株というよりは回復株のように見える。この銘柄は、利益を上げるために急速な収益拡大を必要としない。株価が今日の割安なバリュエーションから再評価されるためには、より安定したコスト動向と一貫した執行が必要なだけである。

60秒以内に株価の真の価値を見る(TIKRで無料) >>> (英語のみ

楽観論の原動力は?

ヒューマナは困難な年に直面したが、いくつかの要因が回復への楽観論を支えている。同社は、中核となるヘルスケア・プログラム全体において健全な需要が続いており、会員の動向も安定している。収益性が軟化しても収益の伸びは維持されており、これは基本的な事業が堅調であることを示している。

経営陣はコスト管理への注力を強めている。最近の更新は、最も変動の大きかった分野を管理するためのより的を絞ったアプローチを示唆している。これらのシグナルは、来年には状況がより予測しやすくなるとの確信を取り戻すのに役立っている。

投資家にとって、これらの強みは、コストトレンドが正常化すれば、同社が回復する基盤をまだ持っていることを示している。ヒューマナには卓越した業績は必要ない。必要なのは、着実な実行と医療費に関する視認性の向上だけである。

弱気のケースマージン圧力とコストの不確実性

ヒューマナにとっての最大のリスクは、医療費動向が依然として予測不可能なことである。すでにマージンが薄い場合、利用率のわずかな変動でも収益に大きな影響を与える可能性がある。このため、株価は四半期決算の影響を受けやすい。

メディケア・アドバンテージの競争も依然として激しい。特に、消費者と保険会社の双方がコスト圧力に直面している環境では、ヒューマナが加入者低迷のリスクを負うことなく保険料を引き上げることは困難である。規制の変更も、将来の償還に不確実性をもたらす。

投資家にとって弱気なケースは、マージンが大幅に回復しないことである。コスト変動が続けば、バリュエーションが魅力的に見えても、株価はなかなか抜け出せないかもしれない。

2027年の見通し:ヒューマナの価値は?

アナリストの平均予想に基づき、17倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、ヒューマナが2027年までに1株当たり417ドル近辺で取引される可能性を示唆している。これは約82%のアップサイド、年率換算で約33%のリターンに相当する。

これは現在の水準からの力強い反発となるが、マージン安定化の進展次第である。このモデルは積極的な成長を想定していない。コスト動向が改善し、バリュエーションがより一般的な水準に戻るシナリオを反映している。

投資家にとって重要なのは、ヒューマナが今後2年間、より安定したコスト動向を実現できるかどうかである。経営陣が一貫した執行を行い、堅実な加入者数を維持できれば、株価は予想よりはるかに早く再上昇する可能性がある。そうでない場合、リターンはアナリストの中位目標値(約26%の上昇を示唆)に近づく可能性がある。

しかし、長期的な業績は、医療費の最も不安定な時期がようやく過ぎ去ったことを同社が証明できるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。