エレバンス・ヘルス (NYSE: ELV)は厳しい1年を過ごした。医療費の上昇傾向と収益性の低迷が投資家心理を圧迫し、株価は約19%下落し、1株当たり319ドル近辺で取引されている。アナリストは、このような困難があっても、エレバンスは保険料収入が安定しており、長期的に高い実績を上げていると見ている。

最近、エレバンスはコスト管理の進展と、成長中の医療サービス・プラットフォームであるケアロンの継続的な勢いを強調した。ケアロンはエレバンスの戦略の重要な原動力となっており、より高い利益率の機会を提供し、保険サイクルに連動する収益の変動を抑えるのに役立っている。これらのアップデートは、医療システム全体でコスト圧力が高まる中、エレバンスがより安定した業績に向けて積極的なポジショニングをとっていることを示している。

本記事では、TIKRのバリュエーション・モデルと最新のストリート・ターゲットに基づき、アナリストが2027年までにELVがどの位置で取引されると予想しているかをレビューする。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

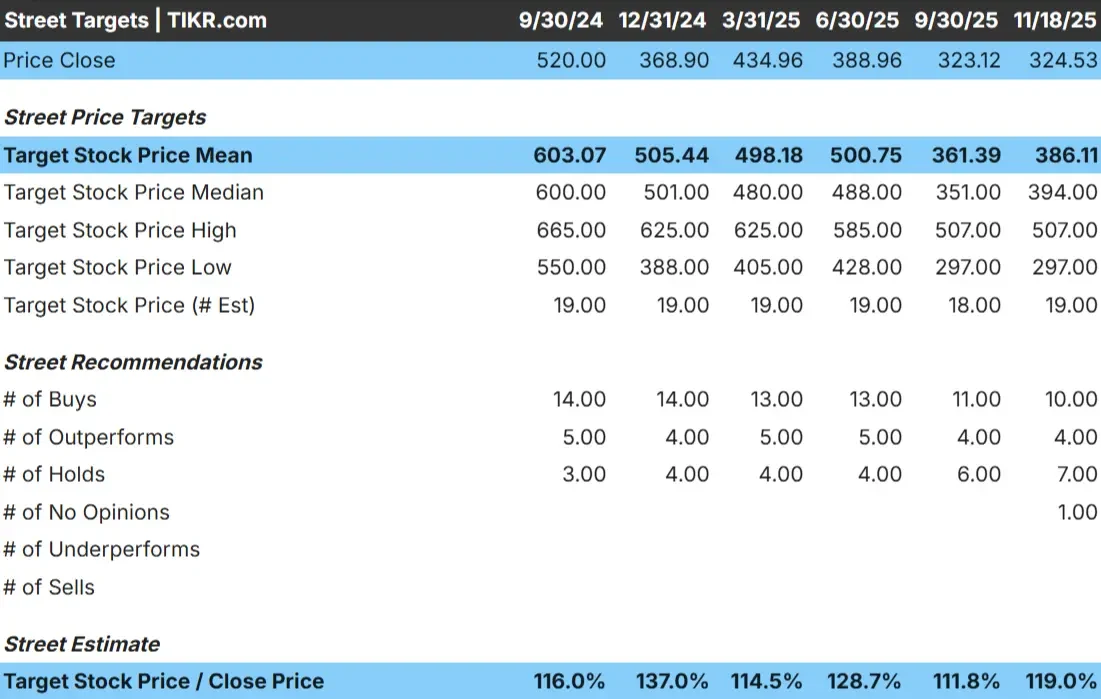

エレバンスは現在、1株あたり319ドル近辺で取引されている。最新のアナリスト平均目標株価は386ドル/株で、これは約21%の上昇を意味します。これは、エレバンスが大きな再格付けを期待されていないことから、緩やかな上昇のカテゴリーに入ることを意味する。

最新のアナリスト・グリッドの主な数字

- 高値予想:507ドル/株

- 低位予想:297ドル/株

- ターゲット中央値:394ドル/株

- レーティング買い10、アウトパフォーム4、ホールド7

アナリストはリバウンドの余地があると見ているが、高値と安値の予想が大きく開きがあることから、確信度はまちまちである。投資家にとって、医療費トレンドが正常化すれば、エレバンスはまだアウトパフォームする可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどの程度上昇する可能性があるかご覧ください。

エレバンス・ヘルス成長見通しとバリュエーション

Elevance Health の長期見通しは堅調で、収益成長と収益性の保守的な前提に支えられている:

- 売上高は約7%成長すると予測

- 営業利益率は5%近くを維持する見込み

- バリュエーション・モデルでは、株価は将来利益の11倍で取引されている。

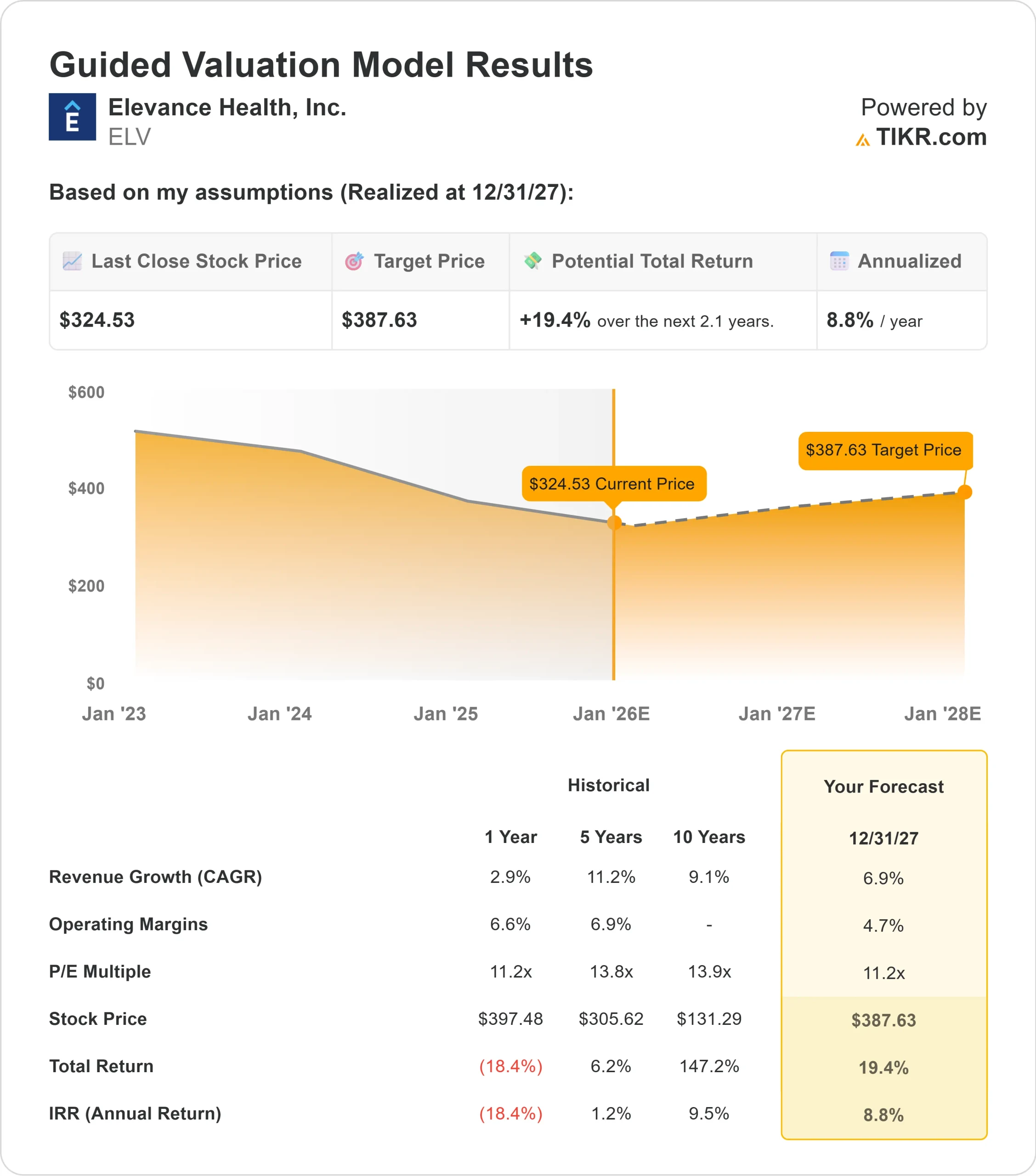

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までに約388ドル/株を示唆している。

- これは、約19%のアップサイド、年率約9%のリターンを意味する。

これらのインプットは、積極的な反発ではなく、安定した成長プロフィールを示している。投資家にとって、エレバンスは安定したプレミアム収入と規律あるコスト管理に支えられた着実なコンパウンダーのように見える。アップサイドのケースは、急速な拡大よりも、中核となる保険およびサービス事業の堅実な実行の維持にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語のみ

楽観論の原動力は?

エレバンスは、信頼性の高い保険料収入を生み出す大規模な会員基盤から恩恵を受け、不安定な時期でも業績を円滑に推移させることができる。同社の医療サービス部門であるケアロンは牽引力を増しており、従来の保険主導の収益サイクルへの依存を軽減する多様化をもたらしている。

経営陣は、事業全体の効率向上を目指し、テクノロジーとケアマネジメント・プログラムに投資している。投資家にとって、こうした取り組みはエレバンスが経営基盤の強化に慎重に取り組み、長期的により予測可能な収益を支えていることを示している。

弱気のケースマージンと医療費

エレバンスにとって最大のリスクは、予測不能な医療費動向と競争圧力の高まりである。特定のカテゴリーで利用率が上昇すると、すぐに収益性が圧迫される可能性があり、コスト上昇局面では株価のセンチメントが悪化することが多い。

また、地域プランや垂直統合型の同業他社がサービスを拡大するにつれ、ヘルスケア・セクターの競争力も激化している。投資家にとっての主な懸念は、コスト動態が安定しない場合、エレバンスが利益率の引き上げに苦戦する可能性があることだ。

2027 年の見通し:エレバンス・ヘルスの価値は?

アナリストの平均予想に基づき、フォワードPERを11倍としたTIKRのガイド付きバリュエーション・モデルは、エレバンスが2027年までに1株当たり388ドル近辺で取引される可能性を示唆している。これは約19%のアップサイド、年率換算で約9%のリターンに相当する。

この見通しは、バリュエーションが大きく変化するというよりは、着実な回復を反映している。エレバンスが380ドル台後半に到達するには、マージンの劇的な改善は必要ないが、一貫したコスト管理とケアロン社内の継続的な勢いが必要である。投資家にとって、エレバンスは、医療費トレンドが予想より早く改善した場合、より強い上昇の可能性を持つ、中程度で信頼できるリターンへの道を提供する。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。