シグナ・グループは困難な局面を迎えており、投資家が業績のモメンタムの鈍化と医療費上昇圧力に反応し、株価は272ドル/株近辺で取引されている。最近の引き下げにもかかわらず、同社は一貫した収益成長と強力なキャッシュフローに支えられ、財務的に堅調を維持している。

最近、シグナは安定した医療費動向を報告し、見通しを再確認した。同社はまた、Evernorthサービス・プラットフォームを拡大し、行動医療と専門医療におけるプレゼンスを強化した。これらの進展は、シグナが競争圧力に対処しながらも戦略的分野で順調に業績を伸ばしていることを示唆している。

この記事では、ウォール街のアナリストが2027年までにシグナがどのようなポジションになると考えているかを概説します。コンセンサス目標株価とTIKRのガイド付きバリュエーションモデルを検討し、株価の潜在的な道筋を明確に示しています。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

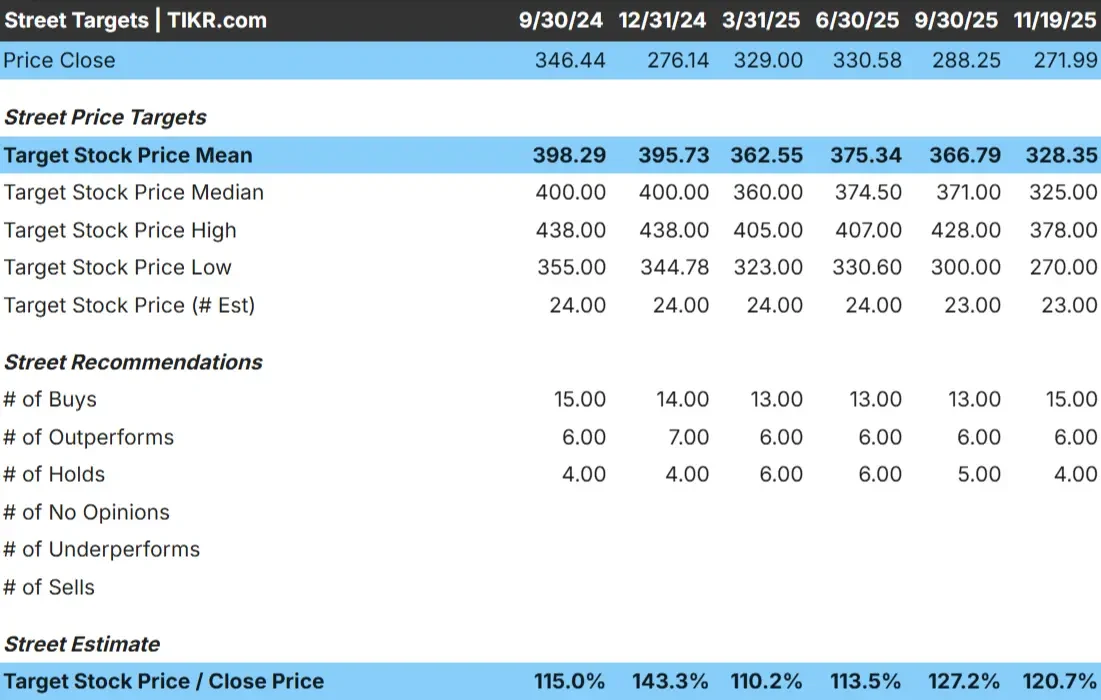

シグナは本日、1株あたり272ドル近辺で取引されている。最新のアナリスト平均目標株価は328ドル/株で、これは現在の水準から約21%の上昇を意味します。これは、CIが大きな再評価を示すというよりは、小幅な上昇のカテゴリーに入ることを意味する。

アナリスト・グリッドの主な数字

- 高値予想:378ドル/株

- 低位予想:270ドル/株

- ターゲット中央値:325ドル/株

- レーティング 買い15、アウトパフォーム6、ホールド4

投資家にとって、シグナが安定した医療費を維持し、予測可能な収益を上げれば、アナリストは着実な利益を期待していることを示唆している。予想の上限と下限のスプレッドが狭いのは、期待が比較的一致していることを示している。利用傾向の改善やEvernorthの貢献が強まれば、株価は今日織り込まれた控えめな予想を上回る可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上振れする可能性があるかをご覧ください。

シグナ:成長見通しとバリュエーション

シグナのファンダメンタルズは安定しており、保険事業とEvernorthサービス・プラットフォームの両方で一貫した収益成長と保守的なマージン予想に支えられている。

- 収益は2027年まで約6.8%成長すると予測される。

- 営業利益率は3.5%近くを維持する見込み。

- 株価は同業他社平均を下回る約9倍で取引されている。

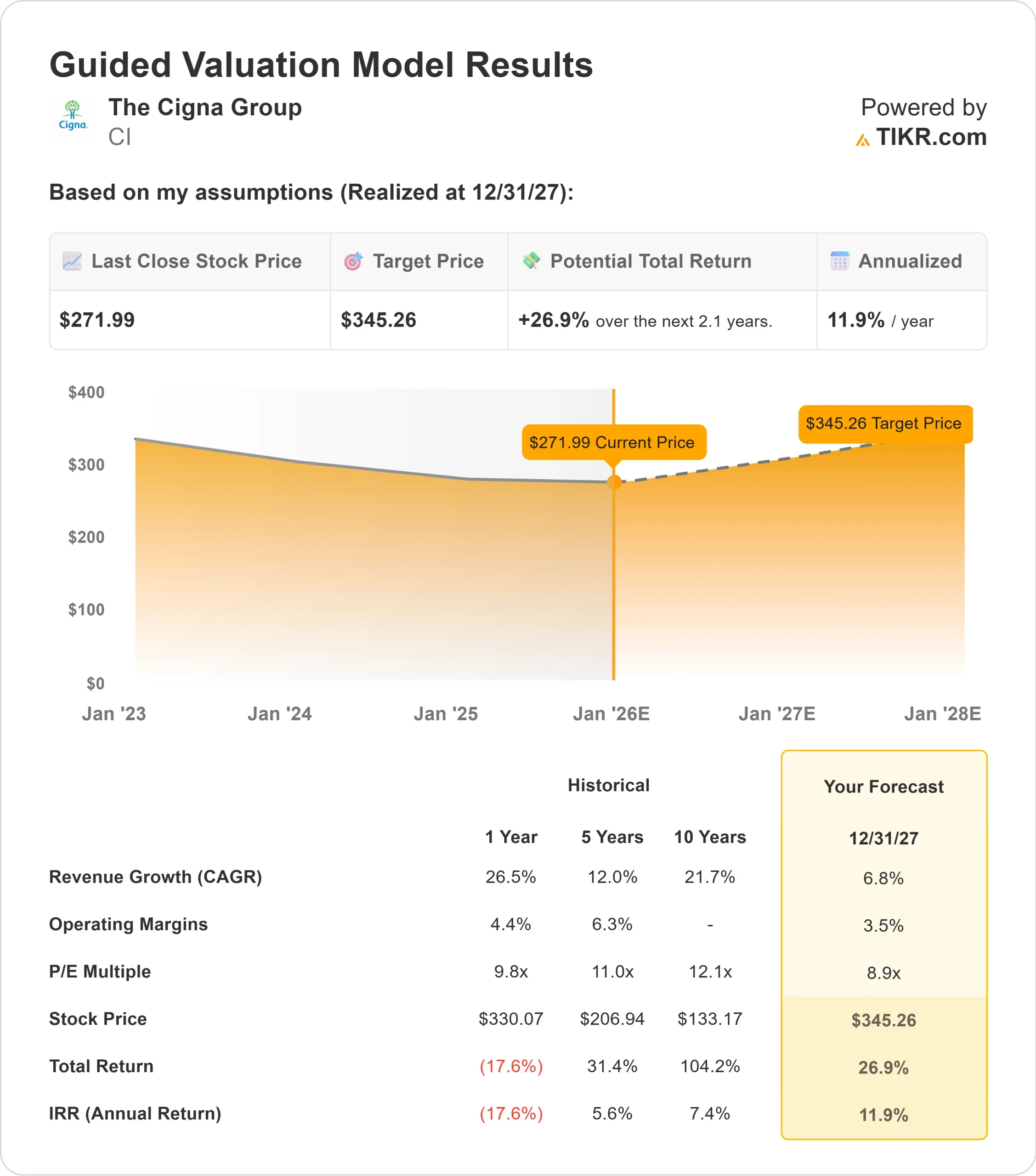

- アナリストの平均予想に基づき、フォワードPERを9倍としたTIKRのガイド付きバリュエーション・モデルは、12月31日までにシグナが1株当たり345ドル近辺で取引される可能性を示唆している。

- これは、約27%のトータル・リターン(年率約12%)を意味する。

これらの数字は、急成長を必要とせず、安定的に複利運用できる企業であることを示している。バリュエーションはシグナの安定性に比べて魅力的に見えるが、これはリターンポテンシャルの多くが予測可能な収益と規律あるコスト管理に由来することを意味する。

投資家にとって、シグナは高成長ストーリーというより、信頼できるオペレーターのように映る。リターンは加速度的なものではなく一貫性に結びついたものである可能性が高いが、現在のバリュエーションは、実行が安定的に維持されれば、有意義な利益を得る余地がある。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>> (英語版のみ

楽観論の原動力は?

シグナは、安定した民間保険基盤、安定した価格設定、医療費動向の改善から利益を得ている。エバーノースは引き続き強みの源泉であり、薬局サービス、専門医療、行動医療にまたがる多様な収益を提供している。このような多様化は、保険業績が変動した場合でも収益を円滑にするのに役立っている。

また、経営陣は規律あるコスト管理を維持しており、ヘルスケア業界が不安定な時期に経営の安定を支えてきた。投資家にとって、これらの要因は、安定した収益の複合化が可能な事業であることを示している。シグナは急成長ストーリーではないかもしれないが、不確実な環境下で信頼性を提供している。

弱気のケースマージンとコスト圧力

その強みにもかかわらず、シグナは依然として重大なリスクに直面しています。医療費動向は急速に変化する可能性があり、わずかな利用率の変化でもマージンを圧迫する可能性がある。ユナイテッドヘルスやエレバンスのような同業他社に比べ、シグナはマージンが薄く、予期せぬコスト増を吸収する余地が少ない。

競争はメディケア・アドバンテージと薬局サービスにおいて依然激しく、価格圧力が収益性を制限する2つのセグメントである。投資家にとっての懸念は、シグナのマージンプロファイルが競合他社ほどディフェンシブではないことである。コスト比率が上昇したり、償還が不利になれば、株価のバリュエーション・サポートは弱まる可能性がある。

2027年の見通し:シグナの価値は?

アナリストの平均予想に基づき、9倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、シグナが12 31 27年までに345ドル/株付近で取引される可能性を示唆している。これは、現在の水準から約27%のアップサイド、年率換算で約12%のリターンを意味する。

この見通しは、着実な収益成長、安定したマージン、医療費トレンドに大きな混乱がないことを前提としている。より高いアップサイドを引き出すには、利用パターンの改善、会員数の増加、またはEvernorthからの収益貢献の増加が必要である。こうした展開がなければ、投資家は緩やかだが安定したリターンを期待する必要がある。

投資家にとって、シグナはバランスの取れた長期運用会社として際立っている。突出した利益は得られないかもしれないが、予測可能なキャッシュフロー、保守的な期待、割安な評価の組み合わせは、着実な複利運用のための強固な基盤を提供する。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。