テネット・ヘルスケア・コーポレーション (NYSE: THC)は、過去1年間、ヘルスケア・セクターの中でも好調な業績を上げてきた。病院数は堅調を維持し、利益率は改善し、外来患者需要は拡大を続けている。株価は194ドル/株近辺で取引されているが、これはテネットの厳しい環境下での効率的な経営能力に対する自信を反映している。

最近、テネットは外来部門の好調な業績により堅調な業績を報告した。経営陣はまた、手術能力の拡大とネットワーク全体の技術強化のための新たな投資も発表した。これらの措置は、テネットがより利益率の高いサービスに注力し、業績をさらに向上させることを強調している。

この記事では、ウォール街のアナリストが2027年までにテネットがどのようなポジションになると予想しているかを探る。コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルを検討し、株価の潜在的な道筋を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は中程度のアップサイドを示唆

THCは現在194ドル/株前後で取引されている。最新のアナリスト平均目標株価は233ドル/株で、今後数年間で約20%の上昇を示唆している。これは、この銘柄が中程度の上昇カテゴリーに入ることを意味する。

- 高値予想:260ドル/株

- 低い予想:167ドル/株

- ターゲット中央値:235ドル/株

- レーティング買い14、アウトパフォーム5、ホールド3、アンダーパフォーム1

投資家にとって、これはバランスの取れた見通しを反映している。アナリストは株価が上昇する余地があると見ているが、その上昇幅は劇的なものではない。目標株価の高い方と低い方のスプレッドが狭いのは、テネットの収益安定性への自信を示唆している。同社が一貫したマージンと信頼できる数量トレンドを提供し続ければ、株価は上昇トレンドを維持できるだろう。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

THC:成長見通しとバリュエーション

THCのファンダメンタルズは安定しており、安定した収益成長と高い利益率に支えられている:

- 売上高は約4.1%の成長が見込まれる。

- 営業利益率は17.3%近くを維持する見込み

- 株価は将来利益の11.9倍近辺で取引

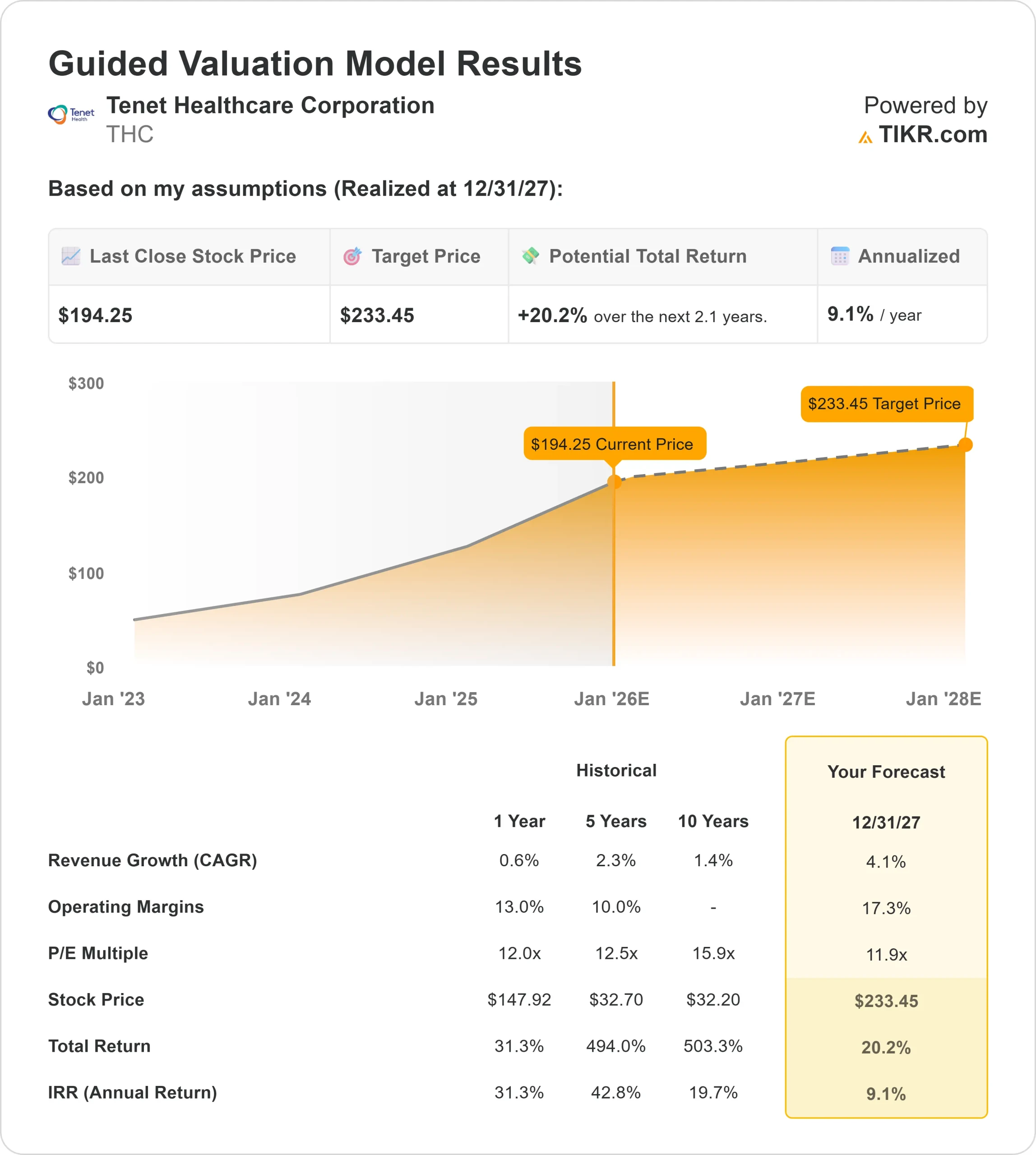

- アナリストの平均予想に基づき、11.9倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり約233ドルになることを示唆している。

- これは、約20.2%のトータル・リターン(年率換算で約9.1%)を意味する。

これらの数字は、高成長というよりは、着実だが慎重な複利運用を示唆している。テネットのバリュエーションはマージンの安定性によって支えられており、このモデルは同社が単に現在の実行レベルを維持すると仮定している。これ以上の大幅な上昇には、営業レバレッジの改善か、外来ネットワークからの貢献の強化が必要だろう。

投資家にとって、テネットは高成長株というよりは安定した事業者に見える。リターンは、一貫した業績、規律あるコスト管理、利益率の高い外来診療への継続的なシフトにかかっている。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>表示

楽観論の原動力は?

テネットの経営は、外来部門の好調と外科手術能力の拡大への継続的な取り組みに支えられ、安定している。同社はまた、より強力な執行を支援し、収益性を守るのに役立つ技術改善と効率化イニシアチブを重視している。

投資家にとって、これらの要素は、信頼できる収益力を持つ事業を示している。テネットが利益率の高いサービスと業務強化に重点を置いていることは、今後数年間は安定した業績が続くというアナリストの予想と一致している。

ベアケースコスト圧力とセクターの逆風

いくつかの要因が上値を抑える可能性がある。医療システム全体の人件費は高止まりしており、人員配置に再び圧力がかかれば、利益率に影響を与える可能性がある。診療報酬の動向も、特に大規模な病院を展開する事業者にとっては不確実性をもたらす。

バリュエーションも考慮すべきポイントだ。THCの株価は、モデルで使用したフォワードP Eに近い水準で取引されているため、公正に評価されているが、もはや大幅なディスカウントはない。投資家にとっては、利益率が弱まったり、外来患者 の伸びが鈍化すれば、リターンが横ばいになる可能性がある。

2027年の見通し:テネットの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、テネットが27年12月31日までに1株当たり233ドル近辺で取引される可能性を示唆している。これは、今日の価格から約20.2%のアップサイド、年率換算で約9.1%のリターンとなる。

これは堅実なリターンプロファイルではあるが、すでに安定した経営と一貫した実行を前提としている。より強力なアップサイドを実現するためには、テネットは予想以上の利益率改善か、外来ネットワーク内でのより速い成長を必要とするだろう。

投資家にとって最も現実的な見通しは、予測可能な事業運営に支えられた着実な複利運用である。テネットが引き続き人件費を管理し、外来患者のプラットフォームを拡大し、強力なマージン構造を維持する限り、THCは信頼できる長期的な軌道を維持することができる。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。