ウォーターズコーポレーション (NYSE: WAT)は2025年に力強い反発を見せた後、1株当たり394ドル近辺で取引されている。機器の需要やラボの支出に関するセンチメントが改善したため、株価は年初半ばの安値から着実に上昇している。アナリストは、成長が加速しているというよりも、むしろ堅調に推移しているため、回復しているとはいえ、小幅なリターンにとどまると予想している。

最近、ウォーターズは主要な製薬・バイオテクノロジー市場全体で予想を上回る業績を報告し、経営陣はクロマトグラフィーシステムの勢いが増していること、サービス契約の採用が拡大していることを指摘した。こうした傾向の改善は、産業および学術分野の需要低迷を相殺し、引き続き同社の安定した収益を支えている。

本記事では、2027年までにウォーターズがどのような位置づけになるとアナリストが考えているかを探る。コンセンサス・ターゲットとTIKRのガイド付きバリュエーション・モデルを用いて、株価の潜在的な方向性を概説した。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は横ばいから若干の下落を示唆

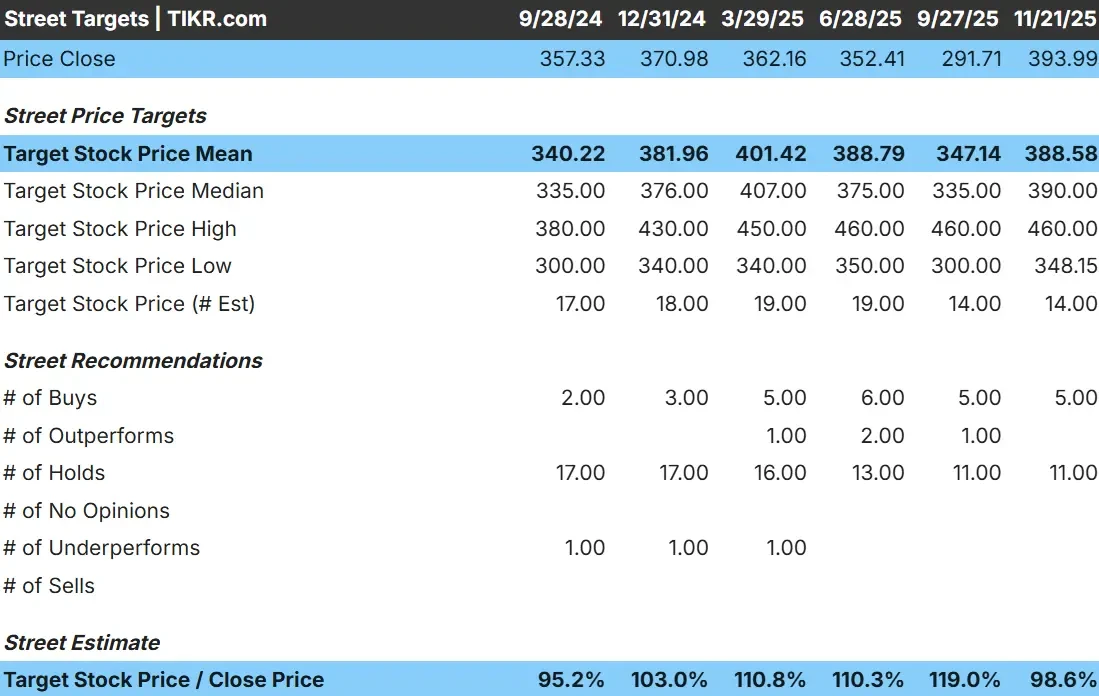

ウォーターズの株価は394ドル/株前後で取引されており、アナリストの平均目標株価は389ドル/株と予想されている。高値と安値の予想が拮抗していることから、アナリストは現在の株価水準が妥当と見ているようだ。

- 高値予想:460ドル/株

- 低位予想:348ドル/株

- 目標株価の中央値:390ドル/株

- レーティング買い5、ホールド11

投資家にとっての見方は単純だ。アナリストは、株価は比較的安定しており、どちらかの方向への動きは限られていると予想している。市場は、より強力なカタリストが出現しない限り、ウォーターズの安定したファンダメンタルズのほとんどを織り込んでいるようだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見てみよう。

ウォーターズ成長見通しとバリュエーション

ウォーターズのファンダメンタルズは安定的で予測可能であり、経常収益と安定した収益性に支えられている。

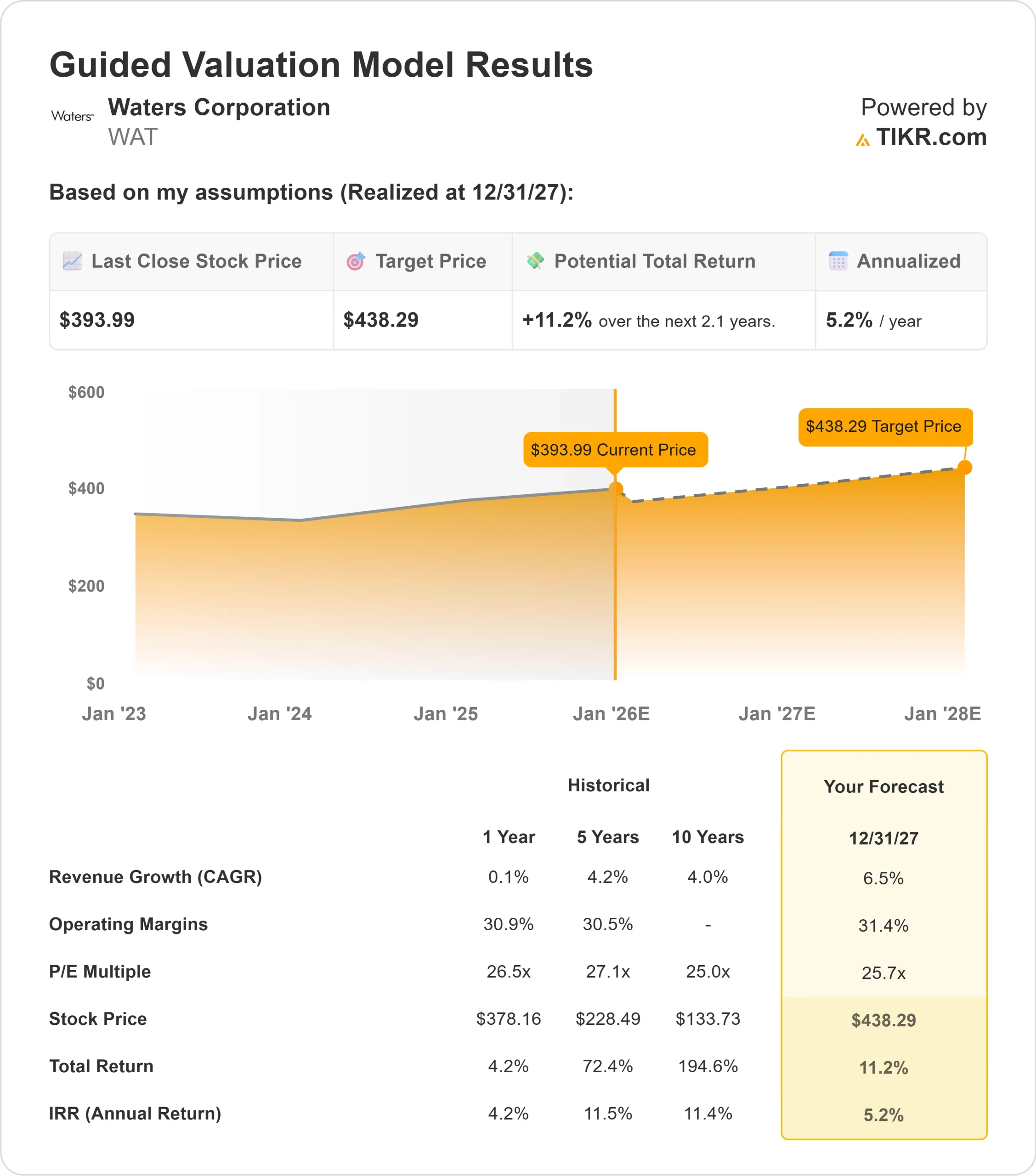

- 売上高は2027年まで6.5%成長すると予測。

- 営業利益率は31.4%近くを維持する見込み。

- 株価は将来利益の約26倍

- アナリストの平均予想に基づき、26倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、2027年までに約438ドル/株を示唆している。

- これは、約11%のアップサイド、つまり年率約5%のリターンを意味する。

これらの数値は、積極的というよりむしろ緩やかな複利効果をもたらす銘柄であることを示している。ウォーターズのバリュエーションは、すでに安定したファンダメンタルズを反映しており、上昇率は安定した需要、定期的なサービス収入、一貫したマージンの実行にかかっていることを意味する。

投資家にとって、ウォーターズは急成長株というより、信頼できるコンパウンダーという印象が強い。同社の予測可能な収益基盤と強力なマージンは堅固な基盤を提供するが、意味のある上昇には、より強力な装置需要か、長期的な成長見通しの別の改善が必要になりそうだ。

60秒以内に銘柄の真の価値を見る(TIKRで無料) >>>について

楽観論の原動力は?

ウォーターズは、製薬およびライフサイエンス研究で使用される分析機器の主要プレーヤーであり続けている。その大規模なインストールベースは、消耗品とサービスからの強力な経常収益を支えており、機器の支出サイクルが鈍化している間にも安定性をもたらしている。

経営陣は、クロマトグラフィープラットフォームの受注傾向の改善とサービス契約の着実な採用を強調している。これらの強みは、産業および学術市場における需要のばらつきを相殺し、業界サイクルのさまざまな段階を通じて一貫した業績を提供する同社の能力を強化するのに役立つ。

投資家にとって、こうしたダイナミクスは、ウォーターズの長期的な回復力に対する自信を支えるものである。急成長は望めないかもしれないが、ウォーターズの事業は、安定性、マージン規律、安定した需要ドライバーを兼ね備えており、予測可能な収益を支えている。

ベアケースバリュエーションと業界サイクル

ウォーターズは、上昇の可能性を制限しかねない課題に依然として直面している。株価はフォワードP E倍率20倍台半ばで取引されているが、これはすでに安定した業績を前提としている。バリュエーションは過去のレンジの上限近くにあり、倍率を拡大する余地は限られている。

分析機器業界もまた、成長を圧迫しかねない支出サイクルを経験している。バイオファーマの資本予算の減少や産業市場の低迷は、装置需要を鈍化させる可能性がある。クロマトグラフィーと質量分析のプラットフォーム間の競争は、価格とシェアの圧力をさらに強める。

投資家にとっての懸念は、ウォーターズが強力な株式リターンを生み出すことなく好調な経営を続ける可能性があることだ。収益の伸びやマージンが予想以上に改善しない限り、利益は小幅にとどまる可能性が高い。

2027年の見通し:ウォーターズの価値は?

アナリストの平均予想に基づき、26倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、ウォーターズが2027年までに1株あたり438ドル付近で取引される可能性を示唆している。これは合計で約11%のアップサイド、年率換算で約5%のリターンに相当する。

この見通しは、積極的というよりむしろ安定的に成長する企業を反映している。この見通しには、一桁台半ばの収益成長と安定したマージンがすでに織り込まれている。より意味のあるアップサイドを見るには、ウォーターズは機器需要のより強い回復、または長期的な成長トレンドの明確な加速が必要であろう。

投資家にとって、ウォーターズは頼もしいが上昇の可能性は限られている。経営陣がアナリストの予測を上回る業績を達成しない限り、株価のリターンは同社の堅調なファンダメンタルズを反映したものになるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、NVIDIA、AMD、Taiwan SemiconductorのようなAIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーに真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。