ダナハーコーポレーション(NYSE:DHR)は1株当たり227ドル近辺で取引されており、緩やかな回復サイクルを経ているため、過去1年間はほぼ横ばいだった。成長率は低いが、ダナハーの強力なマージンと大規模な経常消耗品基盤は、長期的に安定した基盤を支え続けている。

最近、経営陣はバイオプロセス事業の改善傾向に言及し、主要なライフサイエンス・カテゴリーにおける前期の需要増を強調した。同社はまた、ヴェラルトのスピンオフ後、ポートフォリオの簡素化を進めており、これによって事業の焦点が絞られている。診断薬の新製品投入が業績の安定化に寄与しており、ダナハーが徐々に勢いを取り戻しつつあることを示唆している。

本稿では、アナリストが2027年までにダナハーがどのような位置づけになると考えているかを検証する。コンセンサス予想とTIKRのガイド付きバリュエーション・モデルを用い、今後の可能性を概説した。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

ダナハーは現在、1株あたり約227ドルで取引されている。アナリストは、株価が平均目標株価254ドル/株に向かって推移していると見ており、これは約12%の上昇を示唆している。これは約12%の上昇を示唆している。

- 高値予想:310ドル/株

- 低い予想:220ドル/株

- 目標株価の中央値:253ドル/株

- レーティング買い17、アウトパフォーム3、ホールド3

投資家にとって、この安定したレンジは、アナリストがダナハーの着実で慎重な見通しにほぼ同意していることを示すものだ。期待される利益の大半は、積極的な成長よりもむしろ一貫した実行からもたらされる。ダナハー株は、リスクを抑えた信頼性の高いコンパウンダーとして広く見られている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを発見してください。

DHR: 成長見通しとバリュエーション

ダナハーのファンダメンタルズは安定しており、大規模なインストールベースと、需要低迷期を通じて収益を安定させるのに役立つ経常消耗品の有意義な構成に支えられている。

- 収益成長予測4.4%

- 営業利益率予想29.4%

- フォワードPER26.3x

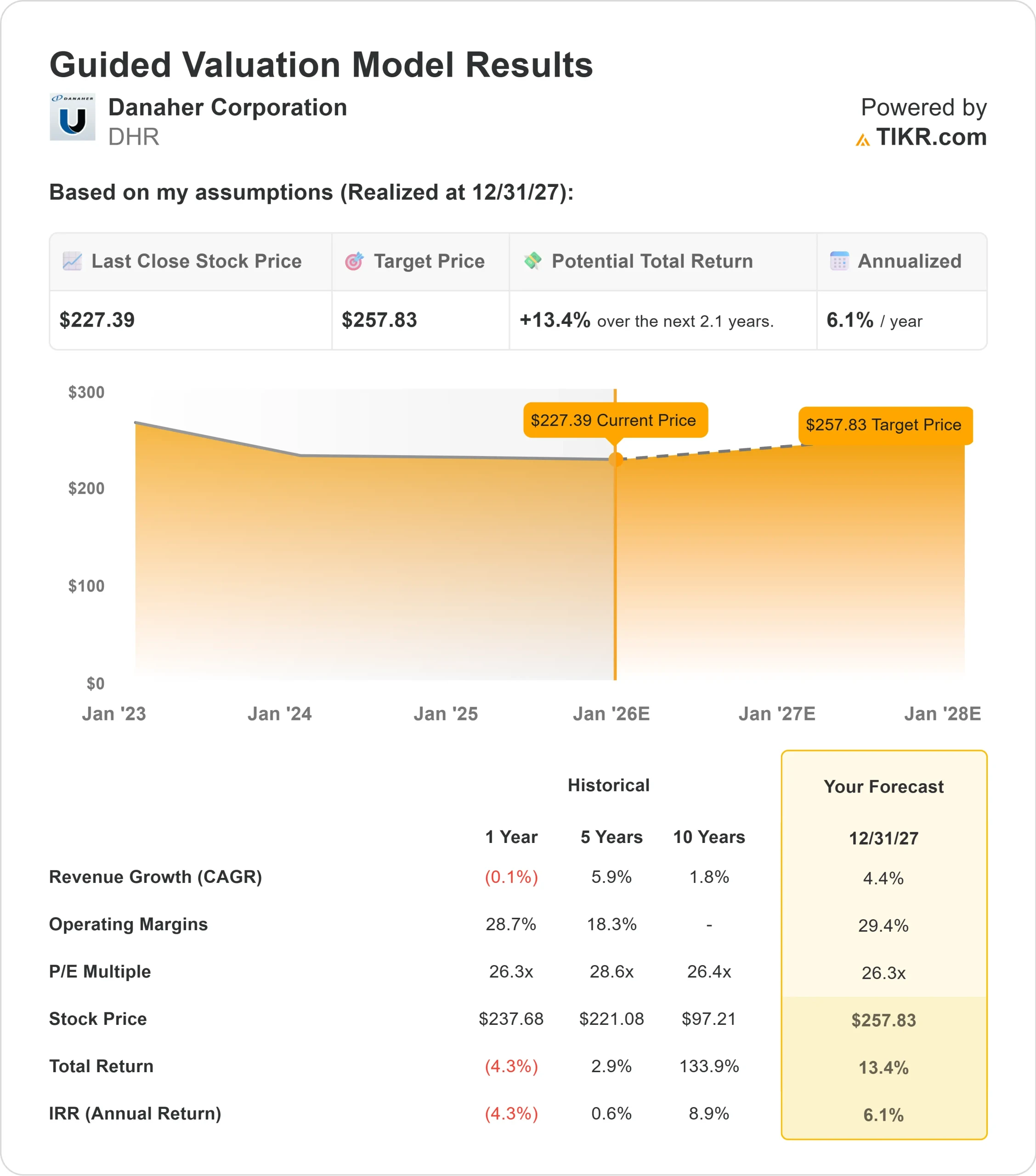

- アナリストの平均予想に基づき、26.3倍のフォワードPERを使用したTIKRのガイド付きバリュエーション・モデルは、ダナハーが27年12月31日までに258ドル/株付近で取引される可能性を示唆している。

- これは約13%のアップサイド、年率約6%のリターンを意味する。

これらのインプットは、一定のペースで複利運用を続けられる企業であることを示している。成長期待が控えめであるため、リターン・プロフィールは積極的というよりは安定的である。投資家にとって、ダナハーは、予測可能なマージンと経常収益がモデルの見通しを支える一貫性のある事業者に見え、バイオプロセスや診断薬が予想より早く回復すれば、さらなるアップサイドの可能性がある。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

何が楽観論を後押ししているのか?

投資家が楽観的なのは、ダナハーのビジネスモデルが安定性を中心に構築されているからだ。収益の大部分は、設置されたシステムに関連する消耗品やサービスによるもので、定期的かつ予測可能な収入源を生み出している。経営陣がポートフォリオの簡素化と中核事業セグメントの強化に取り組む中、執行もより集中的で規律あるものとなっている。

また、診断薬事業における新製品の動きやバイオプロセス事業における改善の兆しも、より建設的な見通しに寄与している。こうした動きは、長期投資家が重視する品質と一貫性を維持しながら、同社が徐々に勢いを取り戻しつつあることを示唆している。

ベアケース:回復の遅れと割高なバリュエーション

主な懸念は、ダナハーの成長回復に予想以上の時間がかかる可能性があることだ。ここ数年、主要市場における需要の軟化を反映し、いくつかの業績評価指標で大幅な減少が見られた。状況は安定しつつあるものの、回復はまだ緩やかで、サプライズの余地は限られている。

バリュエーションもリスクとなる。将来利益の約26倍という株価は、成長率と営業業績の両方の改善を前提としたプレミアムで取引されている。需要動向の鈍化が続けば、市場はさらなる倍率拡大を支持することをためらうかもしれない。投資家にとってこれは、ファンダメンタルズがより速いペースで改善しない限り、リターンの可能性が小幅にとどまる可能性があることを意味する。

2027年の展望:ダナハーの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、27年12月31日までに1株当たり約258ドルの価値がつくと指摘している。これは、現在の水準からおよそ13%のアップサイド、年率換算で約6%のリターンに相当する。

この見通しは、主に予測可能な収益と安定したマージンによって、着実なリターン経路を示唆している。これ以上の上昇には、ライフサイエンス需要がより顕著に回復すること、新製品による貢献が増加すること、またはダナハーの事業部門全体がより広範に改善することが必要である。

投資家にとって、ダナハーは長期的に信頼できる企業であり続ける。株価には一貫性があるが、より強い上昇の可能性は、今日の保守的な予想を超えて成長が改善するかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターといったAIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。