GEヘルスケア・テクノロジーズ(NASDAQ:GEHC)。は過去1年間、圧力を受けてきた。成長が冷え込み、投資家心理が軟化しているため、株価は76ドル近辺で取引されている。アナリストは、最近の引き下げにもかかわらず、画像診断および診断事業全体でマージンが安定し、需要が堅調に推移することから、同社が着実な改善を遂げると予想している。

GEヘルスケアは最近、精密医療とAIを活用した画像診断ツールの勢いを強調した。これらのイノベーションは、より迅速で正確な診断を求める病院からの支持を集めている。同社はまた、コスト効率化プログラムも進め、2026年に向けて規律ある実行への注力を強化した。こうした動きは、設備投資の鈍化にもかかわらず、GEHCが競争力を強化していることを示している。

本記事では、ウォール街のアナリストが2027年までにGEHCの株価がどの程度になると考えているかを概説する。コンセンサス予想と、アナリストの平均予想に基づくTIKRのガイド付きバリュエーション・モデルを参考にしている。これらの数値はストリートの仮定を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は緩やかな上昇を示唆

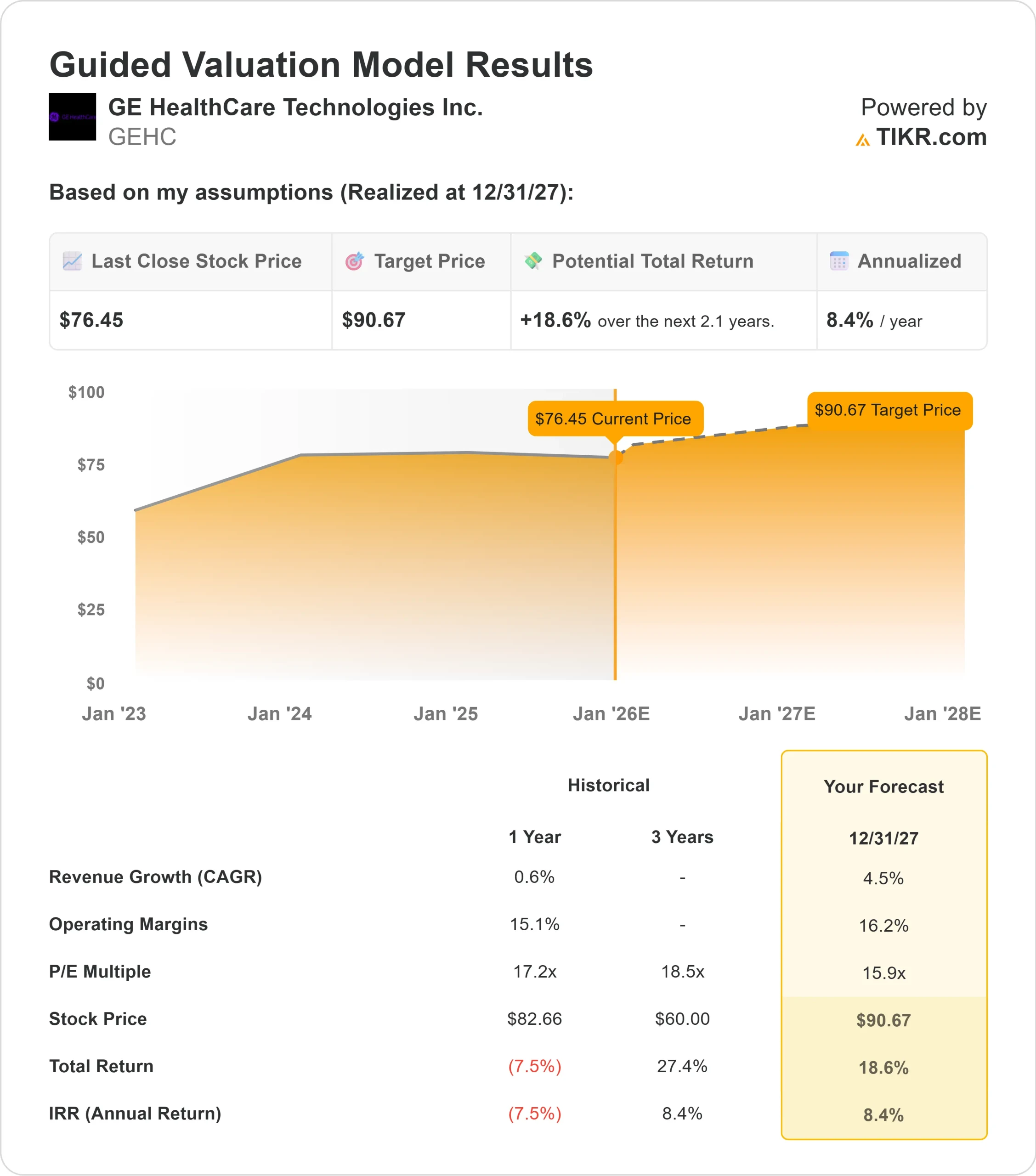

GEHCは現在76ドル前後で取引されている。最新のアナリスト平均目標株価は88ドルで、これは約16%の上昇を意味し、株価は緩やかな上昇のカテゴリーに入る。

- 高値予想:108ドル

- 低い予想:78ドル

- 目標株価の中央値:88ドル

- レーティング12買い、3アウトパフォーム、6ホールド

投資家にとって、この設定は着実だが慎重な見通しを示している。アナリストは、収益トレンドが改善し、マージンが現在の水準を維持すれば、GEHCは上昇できると考えている。アップサイドは達成可能だが、より大きな利益を得るには、より強力な機器需要または病院支出のより有意義な回復が必要である。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄にどれだけのアップサイドがあるかを見つけてください。

GEヘルスケア成長の見通しとバリュエーション

同社のファンダメンタルズは安定しており、一貫した収益予想と安定したマージン予想に支えられている。アナリストは、GEHCの強力なインストールベースと経常的なサービス収入を反映したバランスの取れた利益プロファイルで、1桁台半ばの成長をモデル化しています。

- 売上高は2027年まで毎年約4.5%成長すると予測される。

- 営業利益率は16.2%近辺を維持すると予想

- バリュエーション・モデルに基づき、株価は将来利益の15.9倍で取引されている。

- アナリストの平均予想に基づき、15.9倍のフォワードP Eを用いたTIKRのガイド付きバリュエーション・モデルは、GEHCが2027年までに約91ドルに達する可能性を示唆している。

- これは、総額で約19%のアップサイド、年率換算で約8%のリターンを意味する。

これらの数字は、GEHCが急加速を必要とせず、安定的に複利運用できることを示唆している。GEHCは、予測可能なサービス収入とグローバルな事業展開から恩恵を受け、設備サイクルの遅れを平準化できる。投資家にとって、GEHCは安定したリターン・プロフィールを持つ信頼性の高いヘルスケア事業者に見えるが、さらなる上昇には、より強力な処置量または明確なマージンの拡大が必要になる可能性が高い。

楽観論の原動力は?

GE ヘルスケアは、画像診断、超音波診断、診断の一貫した需要から利益を得ている。幅広いインストールベースと結びついたサービス収入は、病院が新しい機器の購入を遅らせても安定をもたらす。また、AIを活用した画像診断や精密医療ソリューションの最近の勢いは、GEHCの長期的なポジショニングを強化している。

経営陣が効率性とコスト管理に注力することで、利益率の安定が維持される。投資家にとって、これらの強みは、高成長サイクルに依存することなく、徐々に改善するための基盤を構築する。GEHCは、着実なペースで収益を回復させる手段を備えている。

ベアケース成長と競争圧力

こうしたプラス要因にもかかわらず、GEHCは依然として低成長環境で事業を展開している。病院は大型機器の発注に慎重で、競合他社はグローバル市場で積極的な攻勢を続けている。支出サイクルの鈍化と価格圧力は、同社が利幅を拡大する能力を制限する可能性がある。

投資家にとって懸念されるのは、GEHCが安定した業績を達成しても、より強力なアップサイドを引き出すのに苦労する可能性があることだ。成長加速や利益率拡大の明確な兆しが見えな ければ、株価は予測可能なレンジ内での取引が続くかもしれない。

2027年の見通し:GEヘルスケアの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、GEHCが2027年までに91ドル近辺で取引される可能性を示唆している。これは合計で約19%のアップサイド、年率換算で約8%のリターンに相当する。

この見通しは合理的な回復経路を反映しているが、すでに一貫した執行と安定したマージンを前提としている。投資家がより強い利益を期待するには、GEHCは営業レバレッジを改善するか、設備需要が顕著に改善する必要がある。そのような触媒がなければ、リターンは安定的だが限定的なものにとどまるだろう。

GEHCは長期的に信頼できるヘルスケア銘柄である。GEHCは、安定性、予測可能なキャッシュフロー、緩やかな複利運用への明確な道筋を提供している。しかし、大幅な利益は、経営陣が主力製品ライン全体でより強力な成長を推進できるかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。