ボストン・サイエンティフィック・コーポレーション (NYSE: BSX)は、多くの大手医療機器メーカーをアウトパフォームし続けている。今日の株価は97ドル/株近辺で取引されており、好調な手術件数、心臓血管機器全般にわたる健全な需要、主要事業ライン全体にわたる一貫した業務遂行に支えられている。ボストン・サイエンティフィックの株価は、製品構成と長期的な成長プロフィールの強さを反映し、医療技術が混在する環境下でも底堅く推移している。

最近、ボストン・サイエンティフィックは、いくつかの主要カテゴリーで2桁の売上高を達成し、収益性の改善を示す決算を発表した。同社はまた、2つの主要な成長ドライバーを前進させた。ファラパルス・パルスフィールド・アブレーション・システムは電気生理学の分野で引き続き支持を得ており、ウォッチマンFLX Proの採用は構造心臓の分野で好調を維持している。これらの開発は、BSXが医療技術の最も急成長している分野でリーダーシップを拡大していることを示すものである。

この記事では、ウォール街のアナリストが2027年までにBSXがどのような位置づけになると考えているかを概説しています。この予測は、アナリストの目標株価とTIKRのガイド付きバリュエーション・モデルを組み合わせ、株価の潜在的な方向性を推定したものです。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

BSXは現在97ドル/株付近で取引されている。最新のアナリスト平均目標株価は126ドル/株で、これは約31%のアップサイドを意味する。アップサイドが30%を超えるため、BSXは意味のあるアップサイドのカテゴリーに入る。

ストリート・ターゲット・グリッドの主要データ

- 高値予想:140ドル/株

- 低い予想:99ドル/株

- ターゲット中央値:130ドル/株

- レーティング:25買い、7アウトパフォーム、2ホールド

投資家にとって、アナリストはBSXを医療技術分野でより耐久性のある成長ストーリーの1つと見ている。ターゲットに幅があるのは、マージン拡大や採用時期に関する前提が異なるためだが、「買い」評価が強いのは、ボストン・サイエンティフィックの長期的見通しに対する自信を示している。大半のアナリストは、同社が需要動向の大きな変化を必要とせず、着実な成長を継続できると考えている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

BSX: 成長見通しとバリュエーション

ボストン・サイエンティフィックのファンダメンタルズは、健全な収益モメンタムと主要カテゴリーにおける収益性の改善に支えられ、2027年に向けて堅調に推移すると思われる。

- 収益成長予測13.8%

- 営業利益率は28.7%に達する見込み

- 株価は将来利益の約29.1倍

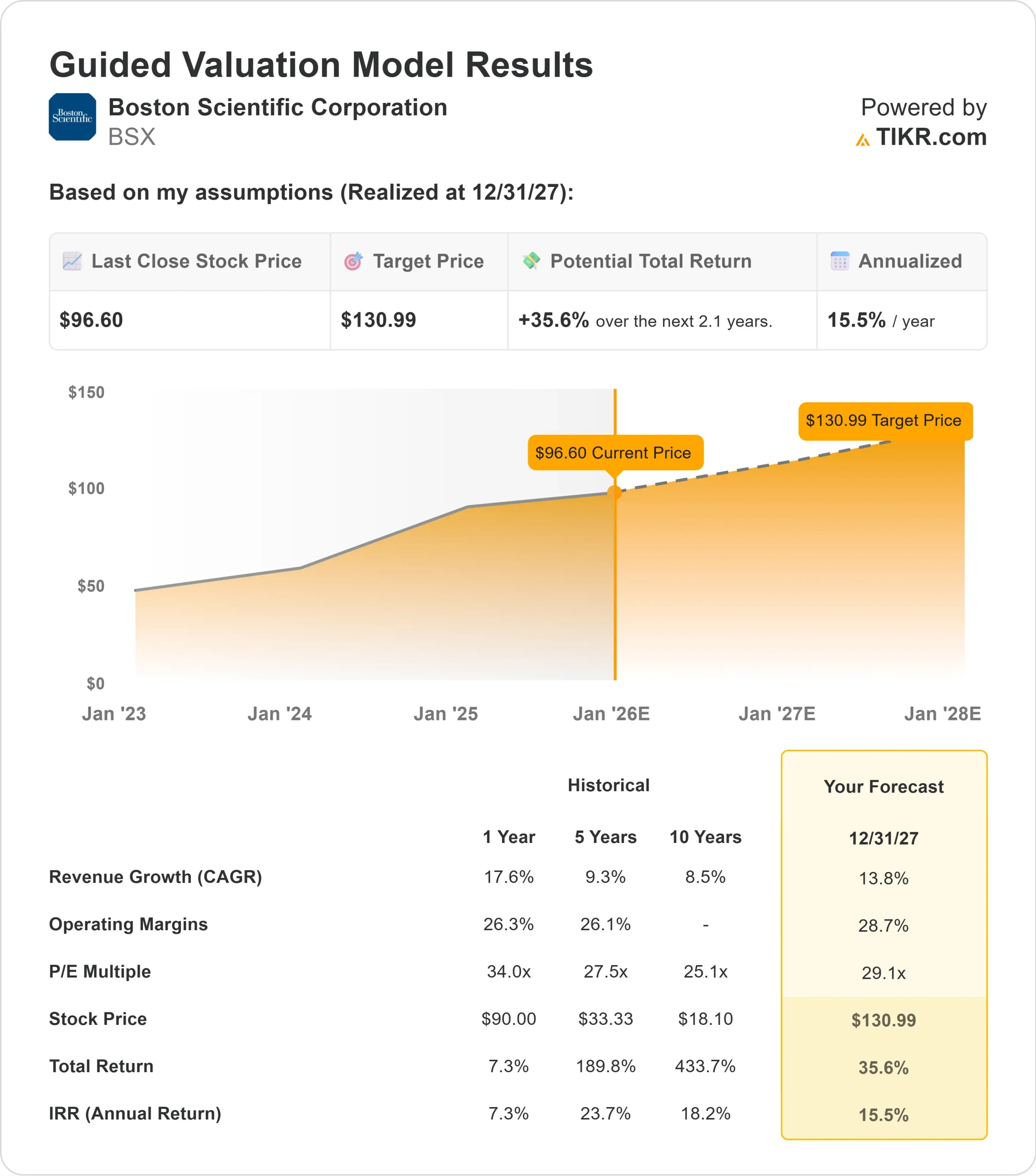

- アナリストの平均予想に基づき、29.1倍のフォワードP Eを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに131ドル/株を示唆する。

- これは、約36%のアップサイド、年率約16%のリターンを意味する。

これらの数字は、積極的な加速よりも着実な複利効果を示している。BSXは、信頼性の高い需要動向と、利益率拡大を支える高価値デバイスのポートフォリオから利益を得ている。投資家にとって、同社は現在の実行レベルを維持する限り、長期的に堅実なリターンを提供することができるように見えます。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

ボストン・サイエンティフィックは、電気生理学、構造心臓学、インターベンショナル・カーディオロジーにわたる幅広い成長ドライバーから利益を得ている。FarapulseやWATCHMAN FLX Proのような製品はグローバル市場で採用され続けており、これらのカテゴリーの需要は、医療環境が軟化しても持ちこたえる傾向がある。このことは、BSXに持続的な長期成長のための強力な基盤を与えている。

経営陣はまた、一貫して強力な実行力を発揮してきた。収益の勢いは、多くの大手医療機器メーカーを凌駕し続けており、新しい製品ラインが拡大するにつれて、利益率の改善も目に見えるものとなってきている。投資家にとって、これらの要因は根強い強気心理を説明するのに役立つ。技術革新、確実な需要、収益性の改善という組み合わせが、収益成長の長い道筋を支えている。

弱気のケースバリュエーションと競争圧力

その強みにもかかわらず、BSXは割高なバリュエーションで取引されている。将来収益が約29倍で、この倍率を正当化するには成長軌道を維持する必要がある。収益成長が鈍化したり、マージン拡大が不調に終わった場合、バリュエーションが圧縮され、リターンが制限される可能性がある。

また、競合も依然として重要な検討事項である。アボット、メドトロニック、エドワーズは、重複するカテゴリーで積極的に競争しており、医療技術全体の技術革新のペースは、市場シェアを急速にシフトさせる可能性がある。病院は依然としてコストに敏感であり、診療報酬の変更は特定の機器ラインの収益性に影響を与える可能性がある。投資家にとってのリスクは、より広範な状況が弱まった場合、強力な実行力さえも割高な評価を支えるには必ずしも十分でない可能性があることだ。

2027年の展望:BSXの価値は?

アナリストの平均予想に基づき、29.1倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、BSXが2027年までに131ドル/株付近で取引される可能性を示唆している。これは、今日の価格から約36%のアップサイド、つまり年率約16%のリターンを意味する。

この見通しは、着実かつ達成可能な成長ペースを反映している。BSXが有意に強いアップサイドを生み出すには、より速いマージン拡大、主要デバイスの国際的な幅広い採用、または同業他社に対する継続的なアウトパフォームが必要である。それがなければ、リターンは安定した予測可能な経路をたどる可能性が高い。

投資家にとって、ボストン・サイエンティフィックは引き続き長期的な優良銘柄である。ボストン・サイエンティフィックは、信頼性の高い需要と価値の高い医療技術のポートフォリオの拡大に支えられ、魅力的な複数年の上昇への明確な道筋を持っている。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンド企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。