ストライカー・コーポレーション (NYSE: SYK)は、着実ではあるが成長が鈍化している環境の中を歩み続けている。株価は1株当たり369ドル近辺で取引されており、直近高値の1株当たり406ドルを下回ってはいるものの、多くの医療機器同業他社よりは持ちこたえている。収益動向は引き続き健全で、マージンは安定しており、ストライカーのMedSurg、整形外科、外科技術にまたがる多様な構成は、長期的な一貫性への自信を支えている。

最近、ストライカーは予想を上回る手術件数を報告し、病院が人工関節置換術のキャパシティを拡大し続けている中、Makoロボットプラットフォームの採用が加速していることを強調した。同社はまた、MedSurg機器全体の需要が改善していることを指摘し、病院の設備投資が安定している可能性を示唆した。これらの動きは、ストライカーが混迷する医療環境の中でも安定した業績を上げ続けられることを示している。

本記事では、ウォール街のアナリストが2028年までに株価がどこで取引されると予想しているかを概説する。最新の目標株価とTIKRのガイド付きバリュエーション・モデルを組み合わせ、ストライカーの潜在的な道筋を描きました。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

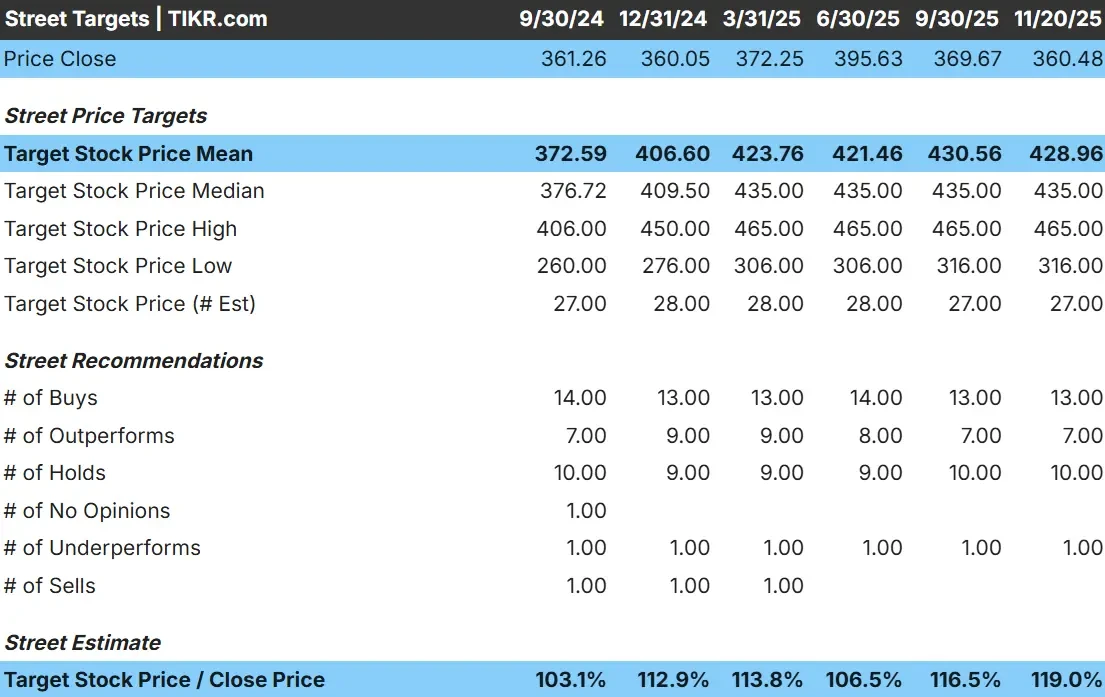

ストライカーは現在、1株あたり369ドル前後で取引されており、アナリストは着実に上昇すると見ている。直近のアナリスト平均目標株価は429ドル/株で、約16%の上昇を意味し、株価は緩やかな上昇の部類に入る。アナリスト・グループ全体の予想はかなり一貫している:

- 高値予想: 465ドル/株

- 低位予想: 316ドル/株

- ターゲット中央値: 435ドル/株

- レーティング買い13、アウトパフォーム7、ホールド10、アンダーパフォーム1

予想レンジは適度に狭く、アナリストの間で安定した確信が示されている。投資家にとって、これはストライカーが信頼できる手術トレンド、安定したメドサージ需要、そしてロボット採用の拡大を通じて複利運用を続けられることを示唆している。この銘柄は、ボラティリティの高い銘柄というよりは、信頼できる長期的な事業者として位置づけられている。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

ストライカー成長見通しとバリュエーション

アナリストの平均予想に基づき、25倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までにStrykerが1株当たり約453ドルに達する可能性を示唆している。同社のファンダメンタルズは、一貫した収益と利益率のトレンドに支えられた着実な業績を示している:

- 売上高は約9.3%の成長が見込まれる。

- 営業利益率は27.0%近くを維持する見込み。

- 株価は将来利益の25倍近辺で取引されており、ストライカーの長期プレミアムに沿った水準である。

- アナリストの平均予想に基づくバリュエーション・モデルでは、1株当たり約453ドルとなる。

- これは、約26%のアップサイド、年率約11%のリターンを意味する。

これらの数字は、ストライカーが劇的な成長加速に依存することなく、着実に複利で成長できることを示している。見通しは、一桁台の高収益、堅調なマージン、医療外科と整形外科におけるリーダーシップの継続によって形作られている。

投資家にとって、ストライカーは一貫した長期的複合企業として位置づけられている。安定した事業遂行、病院からの予測可能な需要、耐久性のある製品エコシステムにより、長期にわたって確実なリターンを支える基盤が構築されている。

60秒以内に銘柄の真の価値を見る(TIKRを利用すれば無料) >>

楽観論の原動力は?

ストライカーは、整形外科および外科カテゴリー全体において、着実な手術数の増加と安定した需要から利益を得ている。病院は引き続き手術室でストライカーの機器を使用しており、同社は手術ワークフローを近代化するシステムの中核パートナーであり続けている。Makoロボティクス・プラットフォームは人気を博しており、人工関節置換術におけるストライカーの地位を強化している。

経営陣が技術革新、製造の改善、サプライチェーンの強化に引き続き注力していることも、さらなる支援材料となる。投資家にとって、これらの強みは、ストライカーが安定した収益を維持し、景気サイクルによるボラティリティを低減できるという確信につながる。

ベアケースバリュエーションと競争

ストライカーの主なリスクはバリュエーションだ。株価は割高な利益倍率で取引されており、市場は着実な成長が続くと予想している。病院支出が減速したり、手術件数が減少した場合、株価は圧力に直面する可能性がある。

また、整形外科、ロボット、デジタル外科などの主要カテゴリーでは、依然として競争が激しい。複数の企業がシェア獲得のために多額の投資を行っている。投資家にとって最大の懸念は、経営悪化ではなく、業界環境が軟化した場合に市場がストライカーのプレミアム評価を引き下げる可能性である。

2028年の見通し:ストライカーの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、2027年までにストライカーが1株当たり453ドル近辺で取引される可能性を示唆している。これは、今後数年間で、およそ26%のアップサイド、年率換算で約11%のリターンに相当する。

この結果は、強力な複利期間となるが、すでに安定したマージンと一貫した成長を前提としている。ストライカーがより意味のあるアップサイドを実現するには、ロボット工学の採用が加速するか、病院の設備投資がより強く回復する必要があるだろう。

投資家にとって、ストライカーは質の高い長期的な配合剤に見える。今後の見通しは、着実な実行と整形外科および外科技術におけるリーダーシップの維持にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。