バクスター・インターナショナル・インク(NYSE: BAX)。は苦境に立たされている。売上は減少し、マージンは縮小し、株価は急落後17ドル/株近辺で取引されている。株価の下落は、いくつかの部門におけるファンダメンタルズの弱体化を反映しているが、アナリストは、バクスターが経営の安定化と収益性の立て直しに注力することで、回復の可能性はまだあると見ている。

最近、バクスターは事業の簡素化、負債の削減、全体的なコスト規律の強化に重点を置いた再建計画を進め続けている。こうした努力は、長期的により安定した予測可能な収益基盤を構築することを目的としている。しかし、同社の直近の業績はまちまちで、投資家心理は依然として慎重である。収益動向と収益がまだ完全に安定していないため、株価は急落しており、アナリストはバクスターが社内の改善をより安定した業績につなげられるかどうかを注視している。

本記事では、ウォール街のコンセンサス・ターゲットとTIKRのバリュエーション・モデルを用いて、アナリストが2027年までにバクスターの株価がどの程度になると予想しているかを紹介する。これらの数値はアナリストの予想を反映したものであり、TIKRの予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株式の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

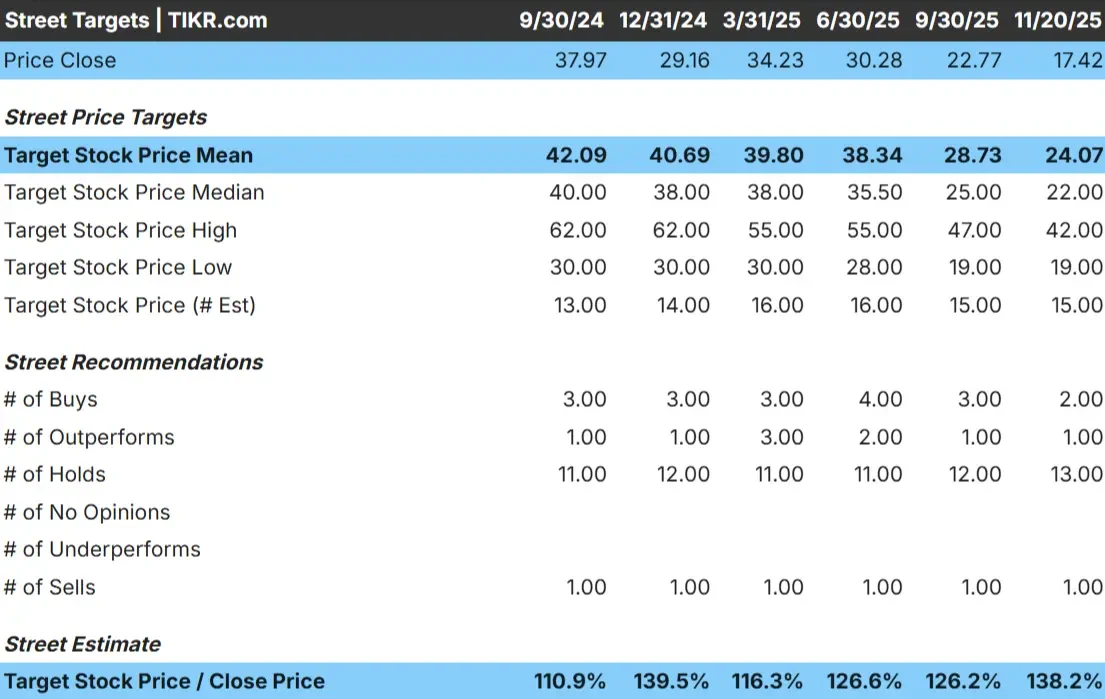

バクスターは現在、1株あたり約17ドルで取引されている。最新のアナリスト平均目標株価は24ドル/株で、現在の水準から約38%の上昇を示唆している。これは、アナリストの予想に基づくと、バクスターは意味のある上昇カテゴリーに入る。

ターゲットグリッドの主な数字

- 高値予想:42ドル/株

- 低位予想: 19ドル/株

- 中央値:22ドル/株

- レーティング: 買い2、アウトパフォーム1、ホールド13、売り1

アナリストは回復の余地があると見ているが、低位予想と高位予想に大きな開きがあることは、確信がまだ混在していることを示している。投資家にとっては、バクスターが収益性の改善を続け、より着実な執行を維持すれば回復する可能性があることを示唆している。また、慎重なレーティング分布は、期待値が依然保守的であることを示しているが、バリュエーション・リセットにより、同社が軌道を維持すれば上昇余地が生まれる。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

バクスターの成長見通しとバリュエーション

バクスターの先行きの見通しは、着実な回復を指し示しているが、特に急速ではない。モデルインプットは、ビジネスが加速するというよりむしろゆっくりと安定していることを示している。

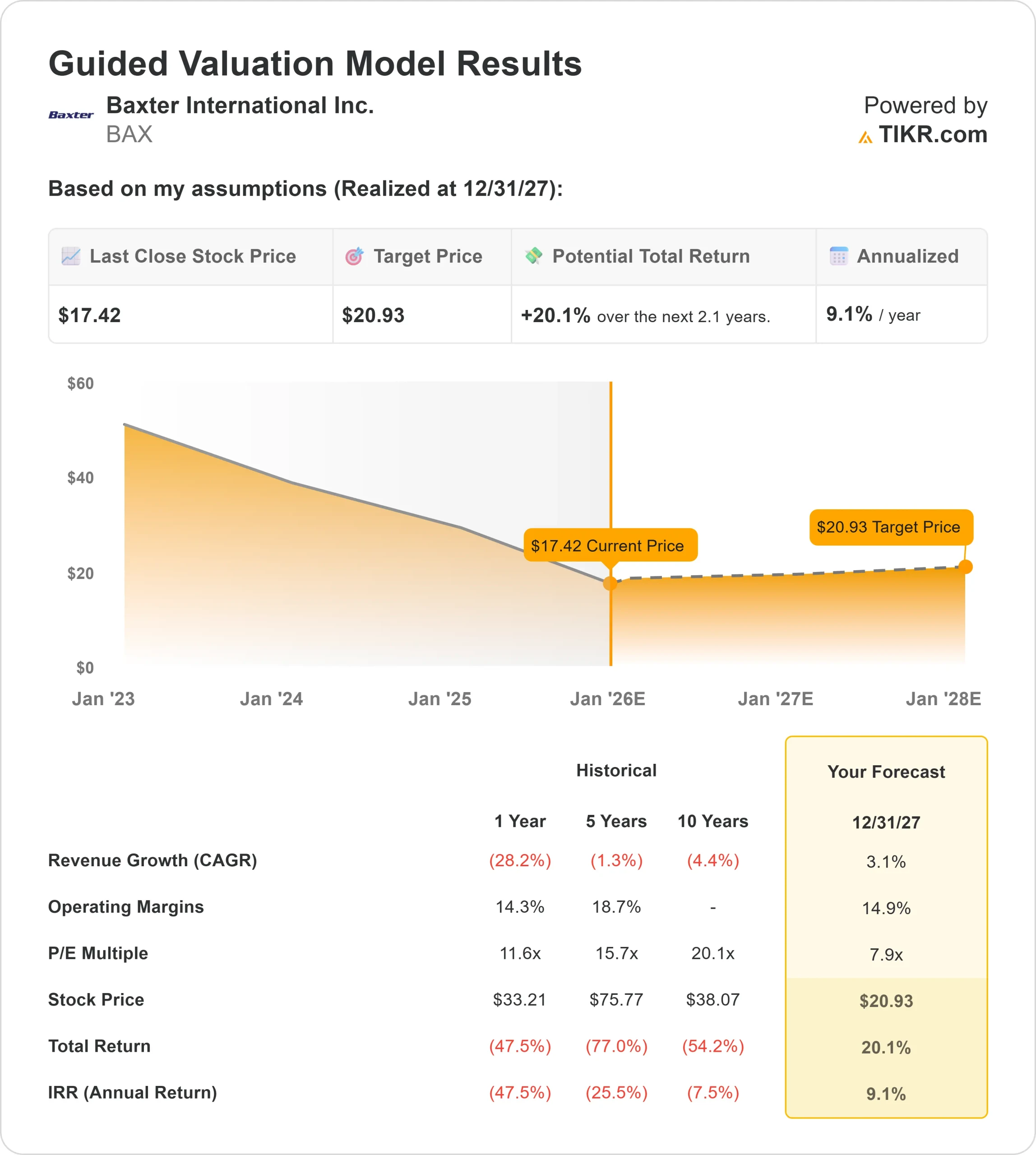

- 収益成長予測3.1%

- 予想営業利益率:14.9

- フォワードPER:8倍

- 直近終値:17ドル/株

- アナリストの平均予想に基づき、フォワードPERを8倍としたTIKRのガイド付きバリュエーション・モデルは、27年12月31日までに21ドル/株を示唆する。

- これは、約20%のアップサイド、つまり年率約9%のリターンを意味する。

これらの数字は、バクスターが一貫した進歩を遂げることができることを示唆しているが、急速な拡大ではない。リターンポテンシャルの大半は、収益性の改善と、過去の水準を大きく下回るバリュエーションからもたらされる。投資家にとって、これはバクスターが株価を上げるために強力な成長を必要としないことを意味する。利益率と収益が安定していれば、緩やかな再評価を行うには十分だろう。

投資家にとって、バクスターは着実な回復ストーリーとして選別される。上昇への道は、積極的な収益成長に依存するのではなく、継続的な実行とより強固な収益基盤の維持にかかっている。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

最近の課題にもかかわらず、アナリストは依然として楽観的な見方をしている。バクスターは経営規律を重視し、ポートフォリオを簡素化し、より確実なキャッシュフローを生み出す事業分野を強化している。この転換は、長年一貫性のない業績を続けてきた同社が、より安定した財務基盤を構築するのに役立っている。

同社はまた、投資家にとって重要な懸念事項であったバランスシートの強化にも取り組んでいる。財務圧力が緩和されれば、バクスターはより質の高い事業機会に投資し、長期的な収益性を支える製品カテゴリーに集中するための柔軟性を得ることができる。投資家にとって、こうした措置はバクスターが正しい方向に進み、将来の収益可能性に対する自信を回復しつつあることを示している。

弱気のケース弱い成長と実行リスク

トレンドが改善しているとはいえ、バクスターは依然として重大なリスクに直面している。全社的な成長期待は依然として弱く、いくつかの製品分野は安定した需要を生み出すのに苦戦している。このため、バクスターが信頼できるトップラインの勢いをどの程度で回復できるかは不透明である。

実行リスクもある。同社は大幅な社内改革を行っており、経営の安定性を維持することが不可欠である。バクスターがマージン改善の維持に苦戦したり、安定した業績を達成できなかったりした場合、現在の評価割引が続く可能性がある。

投資家にとっては、バクスターが一貫性のない業績に逆戻りすることなく前進を維持できるかどうかが弱気ケースの中心になる。

2027年の見通し:バクスターの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、バクスターが27年12月31日までに1株当たり21ドル近辺で取引される可能性を示唆している。これは約20%の上昇、年率換算で約9%のリターンに相当する。

この見通しは着実な回復を示唆しているが、バクスターが引き続き利益率を改善し、財務規律を維持することを前提としている。これ以上の上昇には、製品のモメンタムの明確化、部門間の一貫した成長、ポートフォリオの最適化の迅速な進展が必要となろう。

投資家にとって、バクスターはバリュエーション主導で上昇する合理的な長期ホールド銘柄である。より強力なリターンへの道は、一貫した実行と収益基盤の継続的強化にかかっている。

ウォール街が見過ごす巨大なアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追いかける一方で、一握りのコンパウンダーが、人々がすでに毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーに、本当のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。