DaVita Inc.は過去1年間、圧力を受けてきた。コストインフレ、労働問題、診療報酬の伸び悩みがセンチメントの重荷となり、株価は約30%下落して115ドル/株近辺で取引されている。株価が下落したとはいえ、ダヴィタは安定した患者数と経常キャッシュフローに支えられた耐久性のある事業者であることに変わりはない。

最近、DaVitaは予想を上回る営業動向と、医療事業者が直面する最大の懸念事項のひとつである人件費の安定化を報告し、早期の進展を示唆した。同社はまた、総医療費を削減しながら患者の転帰を改善することを目的としたバリュー・ベースド・ケアの取り組みを拡大している。こうした動きは、ヘルスケア業界全体が依然として厳しい状況にある中で、ダヴィタが勢いを増していることを示唆している。

本記事では、ウォール街のアナリストが2027年までにダヴィタがどのような位置づけになると考えているかを探る。コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルを統合し、株価の潜在的な行方を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は緩やかなアップサイドを示唆

ダヴィタは現在、1株あたり115ドル前後で取引されており、アナリストは株価回復の余地はわずかだと見ている。最新のアナリスト平均目標株価は145ドル/株で、約26%の上昇を意味する。予想レンジは依然広く、事業環境の改善がどの程度早まるか不透明であることを浮き彫りにしている:

- 高値予想: 186ドル/株

- 低い予想: 126ドル/株

- ターゲット中央値:143ドル/株

- レーティング 買い1、ホールド7、アンダーパフォーム1

投資家にとって、ダビタの上昇率は26%で、小幅上昇の部類に入る。利益率の安定が続き、コスト圧力が緩和されれば、株価はアウトパフォームする可能性があるが、ターゲット間の大きな開きがアナリストがまだ慎重であることを示している。どのような回復も劇的なものではなく、着実なものになりそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

DaVita成長見通しとバリュエーション

DaVitaのファンダメンタルズは安定しており、安定した患者需要と安定した収益性に支えられている。バリュエーション・モデルでは、期待リターンの大半が高成長よりも収益の安定性と割安なバリュエーション・マルチプルからもたらされることを強調しています。

- 売上高は2027年まで4.2%成長すると予想される。

- 営業利益率は15.4%近くを維持する見込み

- 株価は、過去の水準を下回る9.5倍で取引されている。

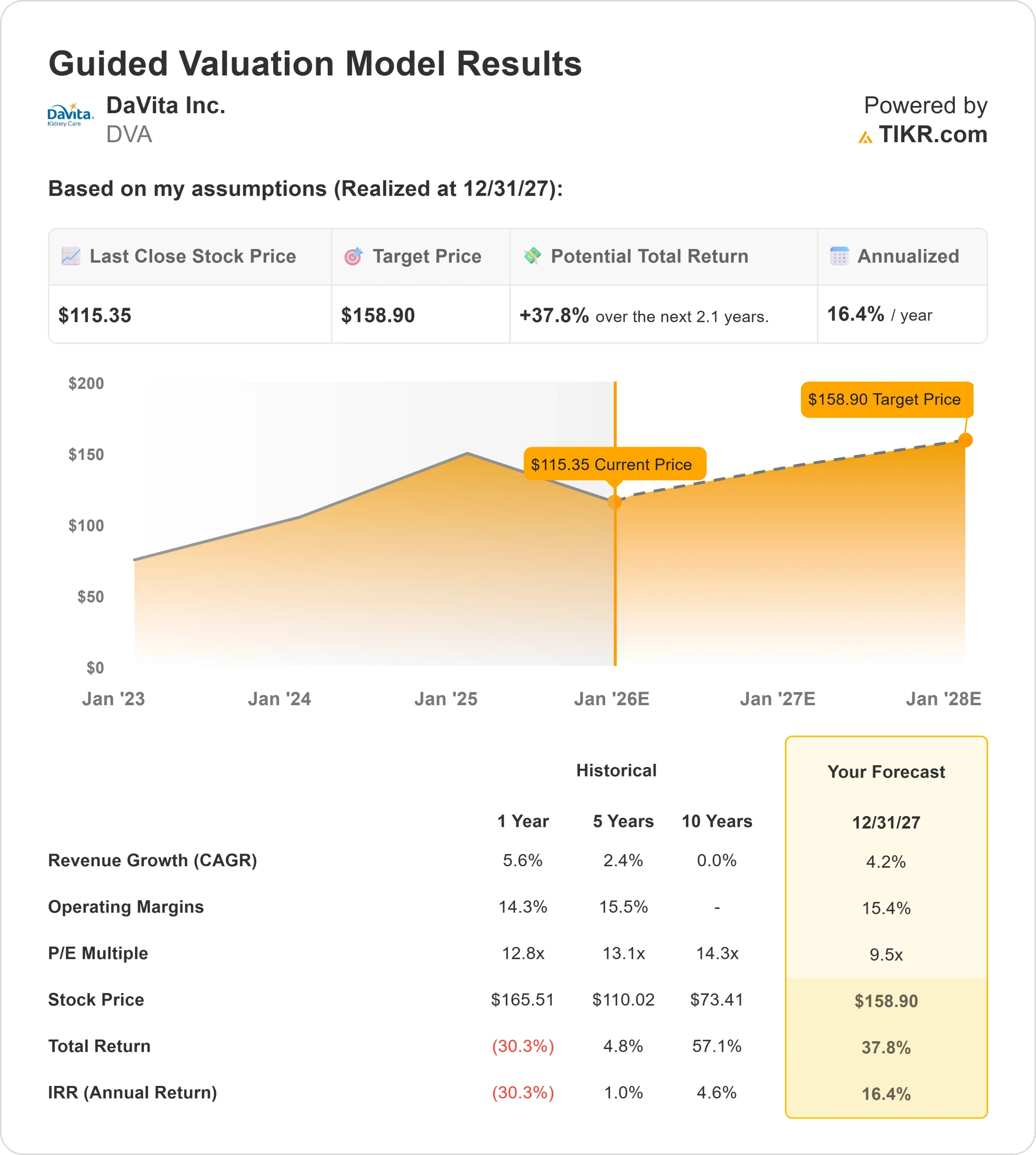

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、12 31 27年までに約159ドル/株を示唆する。

- これは38%のアップサイド、年率換算で約16%のリターンを意味する。

これらの数字は、ダヴィタが力強い成長を遂げなくとも、意味のあるリターンを提供できることを示唆している。定期的な需要があり、コストの見通しが改善されている企業としては、株価は合理的に評価されているように見える。

投資家にとって、ダヴィタは急成長する企業よりも、着実に成長する企業である。投資ケースは、安定したマージン、予測可能な患者数、規律あるコスト管理に依存している。同社がこの一貫性を維持すれば、投資家は収益とバリュエーションの回復に支えられた堅実な長期的業績を目にすることができるだろう。

60秒以内に株価の真の価値を見る(TIKRで無料) >>> (英語のみ

楽観論の原動力は?

ダヴィタには、予測可能な患者需要と長年の運営信頼性の実績に基づいて構築されたビジネスモデルの利点がある。患者数は安定的に推移しており、同社はコスト上昇に見舞われた厳しい時期を経て、経営規律を改善してきた。この安定性は、不透明な業界環境の中で投資家の信頼を維持するのに役立っている。

バリュー・ベース・ケア・プログラムへの経営陣の投資は、長期的な展望をさらに後押しするものである。これらのイニシアチブは、総治療費を削減しながら転帰を改善することを目的としており、腎臓医療におけるダヴィタのポジショニングを強化する可能性がある。投資家にとっては、継続的な需要と徐々に改善するコスト見通しの組み合わせが、建設的な見通しを支えている。

ベアケース規制とコスト圧力

最近の進展にもかかわらず、ダヴィタは依然として重要なリスクに直面している。診療報酬の引き上げはインフレに遅れる傾向があり、コスト上昇時の収益の柔軟性が制限される。人件費は改善しているとはいえ、過去の水準と比較すると依然として高水準にある。同社はまた、多くの同業他社よりも高いレバレッジをかけているため、業界の状況が弱まった場合のリスクもある。

規制当局の監督や進化するケアモデルは、さらなる不確実性をもたらす。投資家にとって、これらの要因は、上値は大きいが保証されていないことを意味する。償還への期待が弱まったり、コストの見通しが再び悪化したりすれば、市場のセンチメントは急速に変化する可能性がある。

2027年の展望:ダヴィタの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ダヴィタが12 31 27年までに1株当たり159ドル近辺で取引される可能性を示唆している。これは約38%のアップサイド、年率換算で約16%のリターンとなる。この見通しは、安定した需要、安定したマージン、より一般的な評価レンジへの回帰を前提としている。

これは堅実な回復ではあるが、すでにコスト安定の進展を前提としている。ダヴィタがさらに強力なアップサイドを生み出すには、よりスムーズな償還動向と、バリュー・ベース・ケアへの取り組みの継続的な成功が必要だろう。こうした原動力がなければ、投資家は着実で慎重な業績を期待すべきだろう。

投資家にとって、ダヴィタは、事業環境が正常化するにつれて上昇余地のある、信頼できる長期的な事業者であると思われる。投資案件の中心は、安定性、規律ある執行、持続的なキャッシュ創出である。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。