メドトロニック plc (NYSE: MDT)は、成長鈍化とマージン圧迫の時期を乗り越えてきた。株価は2025年まで順調に回復した後、99ドル/株近辺で取引されている。主要機器カテゴリーの需要は安定しており、アナリストはメドトロニックを急成長企業ではなく、信頼できる企業として見続けている。

最近、メドトロニックは有望な勢いを示す決算を発表した。糖尿病部門は新しいシステムの承認を受けて改善し、同社は手術ロボットプラットフォームの拡大で前進した。これらの進展は、メドトロニックが競争の激しい医療機器業界で事業を展開しながらも、製品主導で成長を牽引する能力があることを示唆している。

この記事では、ウォール街のアナリストが2028年までにメドトロニックがどのような位置づけになると予想しているかを概説する。目標株価のコンセンサスとTIKRのバリュエーション・モデルを統合し、株価の潜在的な道筋を描いています。これらの数値はアナリストの現在の予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

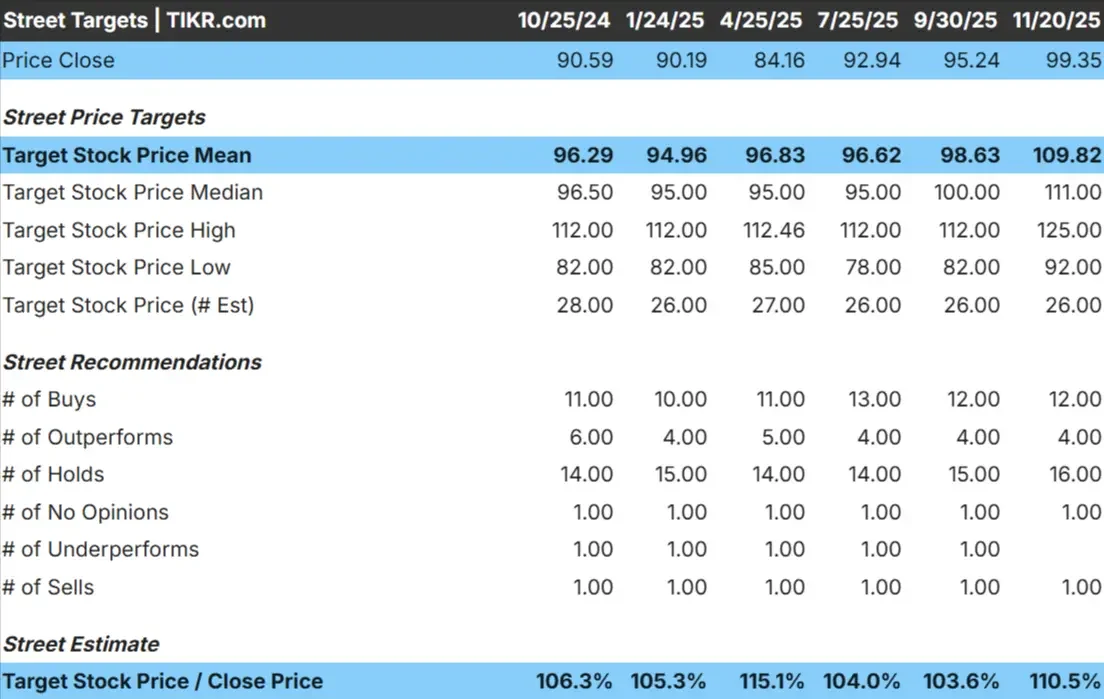

メドトロニックは現在、1株あたり99ドル近辺で取引されている。最新のアナリスト平均目標株価は110ドル/株で、約10%の上昇を示唆し、株価は緩やかな上昇のカテゴリーに入る。

- 高値予想:125ドル/株

- 低い予想:92ドル/株

- 目標株価の中央値:111ドル/株

- レーティング買い12、アウトパフォーム4、ホールド16、売り1

高値予想と安値予想との間の狭いスプレッドは、着実だが慎重な自信を示唆している。投資家にとっては、コア・デバイス・カテゴリーで一貫した執行が続く限り、株価は徐々に上昇する可能性がある。糖尿病テクノロジーや外科用ロボットの採用が強化されれば、アップサイドが拡大する可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれくらい上昇する可能性があるかをご覧ください。

メドトロニック成長見通しとバリュエーション

メドトロニックのファンダメンタルズは安定しており、安定した利益率と信頼できる収益動向への期待が中心となっている:

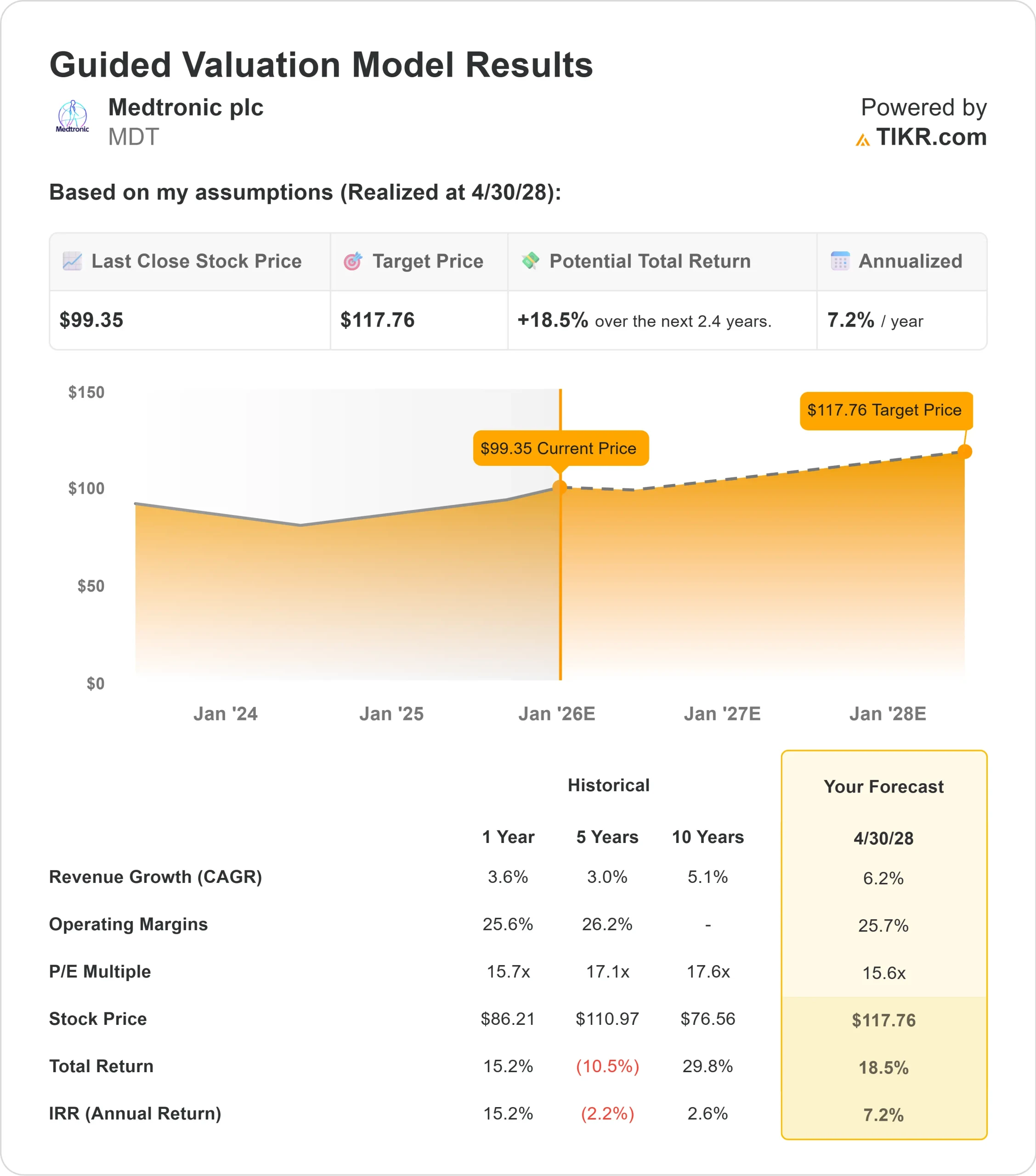

- 売上高は6.2%成長すると予想

- 営業利益率は25.7%近くを維持する見込み

- 株価は将来利益の約15.6倍で取引されている

- アナリストの平均予想に基づき、15.6倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり約118ドルの株価を示唆している。

- これは、約18.5%のアップサイド、年率換算で約7.2%のリターンを意味する。

これらの数字は、緩やかではあるが確実な複利の道を示している。メドトロニックは、株価の急成長を必要とせず、安定したマージンが現在の見通しを支えている。投資家にとって、この設定は着実な長期リターンを示唆しており、製品採用やマージン改善が予想を上回った場合、さらに上昇する可能性がある。

楽観論の原動力は?

メドトロニックの世界的な規模と幅広い機器ポートフォリオは、依然として中心的な強みです。心臓治療、神経科学、外科技術における着実な治療活動が安定した収益を支える一方、糖尿病セグメントの業績改善により、成長への道筋がより明確になっている。

経営陣が技術革新と業務の信頼性に引き続き注力していることも、楽観的な見方を支えている。ロボット工学の進展と継続的なサプライチェーンの改善は、メドトロニックが長期的な競争力を確立していることを示唆している。投資家にとって、これらの要因は着実な収益と予測可能な複利運用への期待を強めるものである。

ベアケース成長と競争圧力

メドトロニックは、その強みにもかかわらず、重大な課題に直面しています。成長のスピードが速い同業他社に比べ、同社の成長は鈍化しており、複数の治療領域で競争が激化しています。また、規制の複雑さが遅延を生み、勢いを鈍らせる可能性もあります。

アボット、ボストン・サイエンティフィック、専門機器メーカーのような企業は、重複する市場でますます活発化している。投資家にとっての懸念は、メドトロニックの幅広いポートフォリオが、大幅な再評価を正当化できるほど迅速に加速しない可能性があることだ。実行が遅れたり、新製品が出遅れたりした場合、リターンは好調というよりむしろ堅調に推移する可能性がある。

2028 年の見通し:メドトロニックの価値は?

アナリストの平均予想に基づき、TIKR のガイド付きバリュエーション・モデルは、メドトロニックが 2028 年までに 1 株当たり 118 ドル近辺で取引される可能性を示唆している。

これは、合計で約 18.5%のアップサイド、年率換算で約 7.2%のリターンに相当する。

この見通しは堅調な回復を反映していますが、安定したマージンと1桁台半ばの収益成長を前提としています。メドトロニックがより高いアップサイドを引き出すには、糖尿病システムの導入、ロボット工学の拡大、業務効率化などの分野で優れた業績を上げる必要がある。それがなければ、投資家は緩やかではあるが確実なリターンを期待する必要がある。

投資家にとって、メドトロニックは安定した長期保有銘柄に見える。同社は、一貫した実行によって複利運用を続けることができるが、大きな利益を得られるかどうかは、経営陣が今日の期待を上回るかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。