ジンマー・バイオメット・ホールディングス (NYSE: ZBH)は、整形外科機器メーカーにとって厳しい状況が続いた後、株価が89ドル近辺で取引され、圧力を受けている。手術件数は安定しているが、投資家の信頼を回復するほどには成長が加速していない。それでもアナリストは、マージンが堅調に推移し、バリュエーションが過去の標準を下回っていることから、徐々に改善すると予想している。

最近、ジンマー・バイオメットは、ROSAロボティクス・プラットフォームの採用を拡大し続けながら、膝関節と股関節のフランチャイズ全体で有望な勢いを報告した。同社はまた、ZimVieのスピンオフを完了し、経営陣はより焦点を絞ったポートフォリオと長期的な収益性向上への明確な道筋を手に入れた。これらの動きは、医療技術が混在する環境においても、ZBHがその基盤を再構築していることを示している。

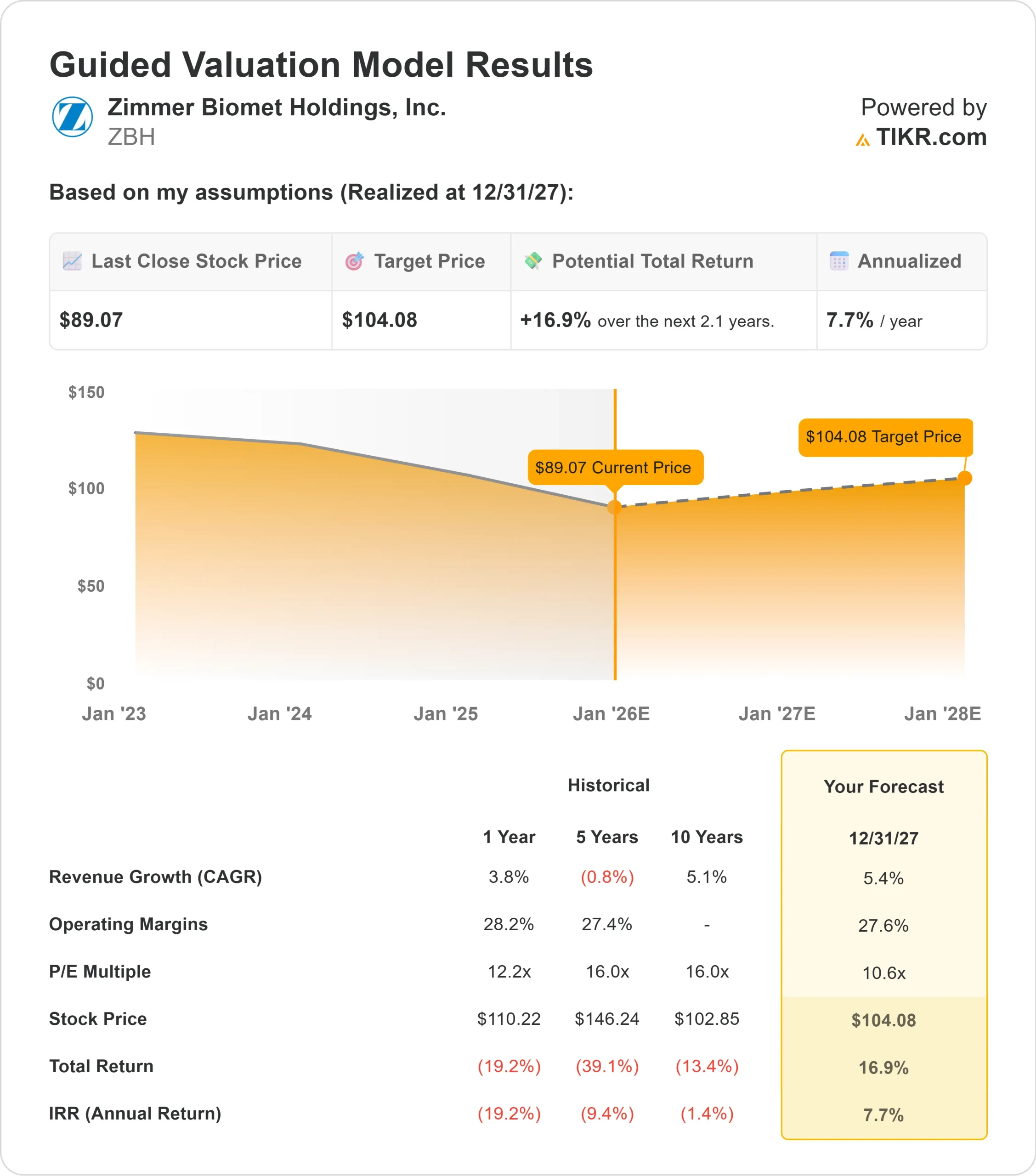

本記事では、コンセンサス目標株価とTIKRのガイド付きバリュエーション・モデルを用いて、ウォール街が2027年までにZBHがどの位置で取引されると予想しているかを概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかな上昇を示唆

ZBHは現在、1株あたり89ドル前後で取引されている。最新のアナリスト平均目標株価は104ドルで、約16%の上昇を示唆している。これは、株価が緩やかな上昇のカテゴリーに入ることを意味する。アナリスト間のコンセンサスは安定している:

- 高値予想: 130ドル

- 低い予想:88ドル

- ターゲット中央値:100ドル

- レーティング買い6、アウトパフォーム4、ホールド17、アンダーパフォーム1、売り1

目標株価の高値と安値のスプレッドが狭いことから、アナリストは株価が急激に動くというよりは徐々に動くと予想しているようだ。投資家にとって、ZBHがこの程度の上振れ幅を持つということは、執行が改善したり、手術件数が増加したりすれば、ZBHがアウトパフォームする可能性があることを意味するが、期待は依然として保守的である。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上振れする可能性があるかをご覧ください。

ZBH:成長見通しとバリュエーション

バリュエーション・モデルの主要インプットを基にすると、同社の見通しは堅調に見える:

- 売上高は約5.4%の成長が見込まれる

- 営業利益率は27.6%近くを維持すると予想

- 株価は将来利益の11倍近辺

- アナリストの平均予想に基づき、フォワードPERを11倍としたTIKRのガイド付きバリュエーション・モデルは、ZBHが2027年までに1株当たり104ドル近辺で取引される可能性を示唆している。

- これは、合計で約17%のアップサイド、年率換算で約8%のリターンを意味する。

これらの数字は、急成長よりも安定した複利効果を示している。このモデルが機能するために、株価が急成長する必要はない。投資家にとって主な魅力はバリュエーション・サポートである。株価は過去の平均倍率を下回っており、リスクの多くはすでに今日の価格に反映されている。安定したマージンと予測可能なプロシージャーボリュームは、モデルが示唆するリターンパスを維持するのに十分である。

より深い収穫は、ZBHが高成長ではなく一貫性のあるストーリーとして機能していることだ。バリュエーションは、興奮よりも安定性を反映している。同社がロボット工学のプレゼンスを拡大し続け、信頼できる整形外科需要を維持すれば、株価は時間の経過とともに徐々に再評価される可能性があるが、現在の設定は大きなカタリストよりも信頼できる実行に依存している。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>。

楽観論の原動力は?

ジンマー・バイオメットは、人工関節置換術に不可欠な世界的な需要の持続から恩恵を受け続けている。ジンマー・バイオメットは、人工関節置換術に不可欠な世界的な需要に支えられている。これらの要因は、業界の成長が鈍化しても収益の安定を支える強固な基盤となっている。

経営陣が業務の簡素化とポートフォリオ構成の改善に継続的に注力していることも、利益率拡大の道筋をより明確にしている。投資家にとって、こうした内部的な改善は、ZBHがより安定した長期業績と、より焦点の絞られた競争戦略に向けたポジショニングをとっていることを示唆している。

弱気ケース:低成長と複雑なセンチメント

ZBHは、その強みにもかかわらず、成長の鈍化に直面している。同社は、急成長している同業他社に比べ、意味のある収益加速をもたらすのに苦労している。このため、投資家のセンチメントは慎重で、株価がプレミアム評価を取り戻すのを妨げている。

競争も依然として激しい。整形外科用機器は、他の大手企業の技術革新が激しく、混雑したカテゴリーである。投資家にとっての弱気材料は、ZBHの成長が鈍化し続けるリスクと、明確なカタリストを欠いていることである。

2027年の見通し:ZBHの価値は?

アナリストの平均予想に基づき、11倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、ジンマー・バイオメットが2027年までに1株当たり104ドル近辺で取引される可能性を示唆している。これは、約17%のアップサイド、年率換算で約8%のリターンに相当する。

この見通しは着実な回復を指し示しているが、すでに1桁台半ばの成長と安定したマージンを前提としている。ZBHがより強いアップサイドを引き出すには、手技件数の加速やROSAロボット・システムの幅広い採用など、より明確な兆候が必要だろう。より強力なカタリストがなければ、投資家は高成長よりも規律ある実行を反映した堅実だが限定的なリターンを期待すべきである。

投資家にとって、ZBHは、管理可能なリスクと、ダウンサイド・プロテクションを提供するバリュエーション・クッションを持つ、信頼できる医療技術オペレーターに見える。より有意義な利益を得られる可能性は、現在アナリスト・モデルに組み込まれている慎重な前提を同社が上回るかどうかにかかっている。

ウォール街が見過ごしている、大きなアップサイドを持つAI複合企業

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。