主な統計

- 現在価格:~ 87ドル(2026年5月14日)

- 2026年第1四半期の総収益: 10億ドル(前年同期比17%増)

- 2026年第1四半期の調整後EBITDA1億500万ドル(前年同期比44%増)

- 2026年第1四半期の調整後EPS:(0.11ドル)、2025年第1四半期の(0.24ドル)から改善

- 2026年シーズン: 予約率92%、先行予約額62億ドル(前年同期比13%増)

- 2027年シーズン: 38%の予約、34億ドルの先行予約(前年同期比31%増)

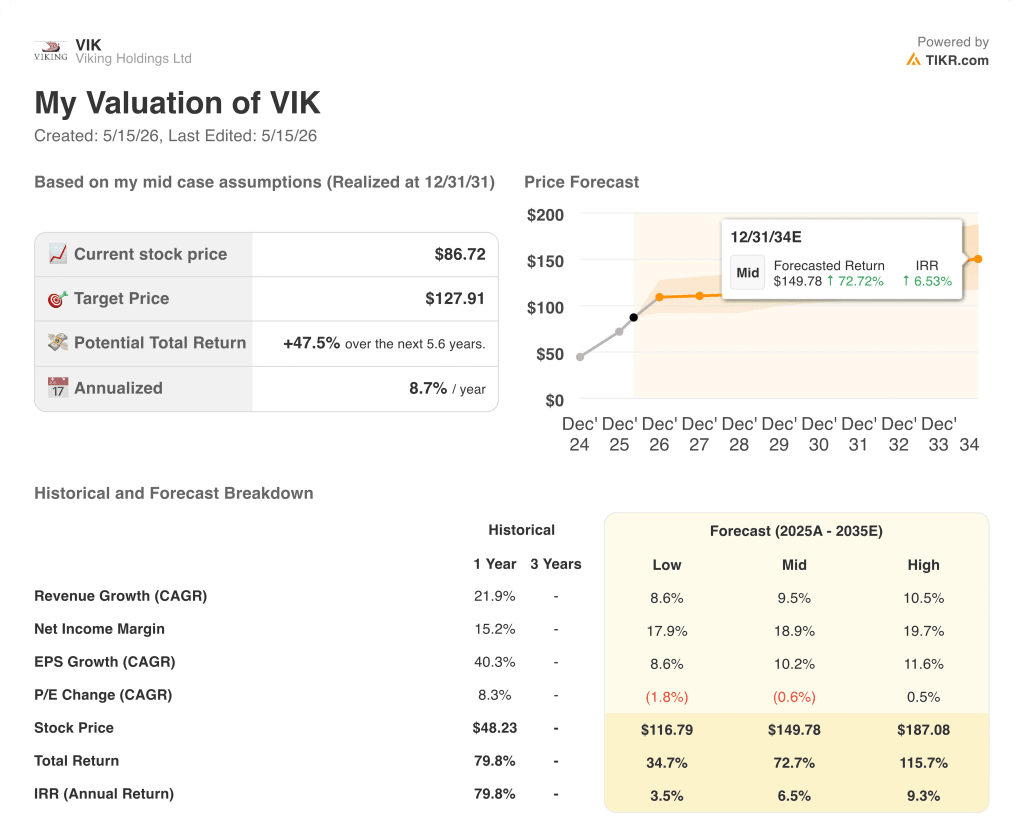

- TIKRモデル目標株価(ミッドケース): ~$128

- 予想上昇率:~47

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

バイキング・ホールディングス2026年第1四半期決算:需要が底堅く、売上高は10億ドルを突破

バイキング・ホールディングス(VIK)は、新CEOリア・タラクタック氏の下で初の四半期決算を発表し、第1四半期の売上高が前年同期比17%増の10億ドルを超え、2026会計年度を迎えた。

調整後EBITDAは1億500万ドルに達し、2026年第1四半期決算説明会でリン・バンCFOによると、2025年第1四半期から44%改善した。

調整後売上総利益率は前年同期比17%増の7億1,700万ドルで、乗客定員の増加と旅客クルーズ1日(PCD)あたりの売上高の増加が寄与した。

第1四半期決算説明会でのバンの発言によると、連結事業の純収益は前年同期比10%増の596ドルだった。

当四半期の純損失は5,400万ドルで、2025年第1四半期から5,100万ドル以上改善したが、これは事業特有の季節性を反映したもので、第1四半期は歴史的にバイキングの会計年度で最も低迷する四半期であった。

バンによると、2025年7月のヴァイキング・ヴェスタの引渡しを受け、洋上のキャパシティは前年同期比10%増加し、稼働率は95%、洋上の純利回りは前年同期比6%増の527ドルとなった。

リバーは前年同期比8%減となったが、これは同社が冬のヨーロッパで利回りの低い客船を意図的に減らした一方、エジプトとベトナムで利回りの高い旅程を追加したためで、リバーの純利回りは前年同期比28%増の761ドルに跳ね上がった。

第1四半期の船舶費用は、定員当たり燃料費(PCD)を除き、前年同期比11%増となった。

2026年シーズンの予約状況は、5月3日現在で38%、船腹量は15%増加しており、2026年シーズンの2025年同時期と比べ、先行予約は31%増加している。

2027年オーシャンの予約は46%売約済みで、料金は2026年シーズンのPCDあたり786ドルに対し882ドル、2027年リバーの予約は26%売約済みで、料金は平均1,108ドルで、前年同期の992ドルから上昇した、と第1四半期決算説明会でトー・ハーゲン会長は述べた。

同社は、最近のマクロ経済情勢を受けて2026年リバーの予約が一時的に軟化したことを指摘したが、タラクタックは決算説明会で、同社がターゲットを絞ったダイレクトマーケティングを展開した結果、需要が回復し、キャンセルが過去の平均値内に収まったことを確認した。

燃料費エクスポージャーは、進行中の逆風として指摘された:リバー事業は2025年に設定された固定価格契約によってほぼカバーされているが、オーシャン事業は市場の動きに対する感応度がより高い。タラクタック社は、2025年の調整後売上総利益率に占める燃料費の割合は約4%であり、全体的なエクスポージャーは限定的であると指摘した。

ネット・レバレッジも2025年12月31日時点の1.1倍から2026年3月31日時点の1倍に改善した。

ハーゲンは会長職に就き、タラクタックは20年近く在籍した後CEOに任命され、バンはCFOに任命された。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見ることができます。

バイキング・ホールディングスの財務:マージンは前四半期比で圧縮されたが、回復傾向は変わらず

Viking Holdings株の損益計算書は、季節的なリズムが明確なビジネスと、予想される第1四半期のステップダウンの前に第4四半期2025年に確認された複数四半期のマージン回復を示している。

売上高は季節的なパターンに従い、2025年第3四半期に20億ドルでピークに達した後、2025年第4四半期には17億ドル、2026年第1四半期には11億ドルに減少した。

売上総利益率は2025年第3四半期と第4四半期の46%から2026年第1四半期には34%に低下したが、これは構造的なコストシフトではなく、低収益のオフシーズン四半期によるものであった。

営業利益は、2025年第4四半期の3億6,000万ドルから急減し、2026年第1四半期は1,200万ドルとなった。

ここでは、前年同期比の営業利益のトレンドがより適切な指標となる:2026年第1四半期の営業利益は1,200万ドルで、2025年第1四半期の営業損失(900万ドル)とは2,100万ドル以上の開きがある。

2026年第1四半期の売上総利益は前年同期比19%増の3億200万ドルから3億6,000万ドルへと、売上高の伸びを上回る伸びを示し、エジプトとベトナムの高利回りの旅程構成がマージンラインに現れ始めていることを示している。

バリュエーションモデルは何を示しているか?

TIKRのミッドケース・モデルでは、バイキング・ホールディングス株の目標株価を~128ドルに設定しており、今後5.6年間で、現在の~87ドルから約47%の上昇を意味する。

ミッドケースでは、売上高年平均成長率9.5%、純利益率19%を想定しており、後者は直近1年間の純利益率15%から有意なステップアップとなる。

第1四半期のEBITDA成長率44%と、2027年の予約件数が2025年の同時点と比較して31%増加したことは、この前提の収益成長足を強化するものだが、燃料と販管費の逆風は、年が進むにつれて利益率拡大路線を試すことになるだろう。

バイキング・ホールディングスの株式投資ケースは、この報告後、小幅に強化された。前方視界が改善し、第1四半期に一時的に軟化した需要の回復が確認され、バランスシートは40億ドルの現金と1倍の純レバレッジで良好なポジションを維持している。

バイキング・ホールディングス株の投資テーゼは、2027年に15%の生産能力増加が2桁の利回り成長につながるか、あるいはマクロ的逆風が初期の予約データが示唆する純利回り上昇を圧縮するかどうかにかかっている。

何がうまくいかなければならないか

- 2027年の予約カーブは、残り62%のキャパシティが市場に投入される中、先行予約で前年比31%増を維持し、経営陣が再三表明している一桁台半ばの利回り成長目標に支えられている。

- オーシャン・ネット利回りは、2027年のPCDあたり882ドル(2025年同時期は786ドル)であり、高利回りの早期予約によるミックス効果ではなく、実質的なプライシングの強さを反映し続けている。

- タラクタックが決算説明会で言及したデジタルおよびLLM最適化ツールによる販管費効率は、15%のキャパシティ成長年に向けてマーケティング規模を拡大することで具体化する。

- 現在、調整後売上総利益の約4%を占める燃料費エクスポージャーは引き続き管理可能である。

まだ起こりうる問題

- リバー部門は第1四半期に船腹量が8%減少し、マクロ経済情勢を受けて需要が一時的に軟化したことから、バイキングのフォワードブッキングは粘りがあるものの、短期的な混乱は免れない。

- TIKRのミッドケースで要求される純利益率19%への拡大は、まだ規模が顕在化していない営業レバレッジに依存している:2026年第1四半期の営業利益率は1%で、船舶の維持費は前年同期比で11%増加した。

- 外航航空運賃のボラティリティは依然として未解決のエクスポージャ ーである:バンは決算説明会で、大西洋航路の運賃値上げが2026年の調整後グロスマ ージンに若干の逆風となることを認めた。

- エジプト航路は、8隻の客船で1隻あたり平均約80名のゲストが乗船しており、利回りは高いが、運航面で微妙な旅程である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう! →無料

Xに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

X株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Xを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。