ニューヨーク・タイムズ・カンパニー (NYSE: NYT)は1株あたり57ドル前後で取引されており、投資家がデジタル版の着実な成長と購読者数の伸びの鈍化を比較検討しているため、今年に入って小幅な上昇にとどまっている。同社は、強力なブランド信頼と回復力のある購読モデルに支えられ、デジタルメディア業界で最も収益性の高い企業のひとつであり続けている。

最近、タイムズは、ニュース、ゲーム、クッキング、アスレチックの各アプリへのアクセスを1つのプランに統合し、バンドル購読サービスを拡大する大きな戦略的転換を発表した。この動きは、今年初めに1,000万人を突破したデジタル購読者の着実な増加に続くもので、同社の価格決定力とエコシステムの強さの高まりを浮き彫りにしている。

この記事では、ウォール街のアナリストが2027年までにNYTがどのような位置づけになると考えているかを探ります。コンセンサス予想とTIKRのガイド付きバリュエーションモデルを統合し、現在の予想に基づく株価の潜在的な道筋を概説する。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

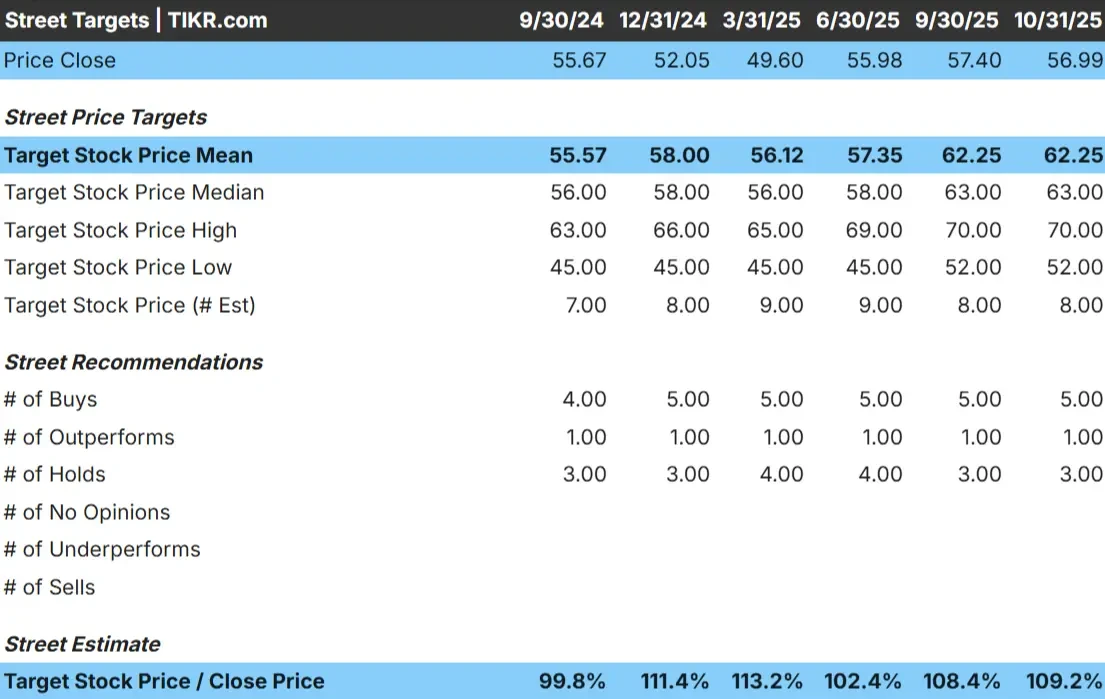

アナリストの目標株価は緩やかな上昇を示唆

ニューヨーク・タイムズは現在、1株あたり57ドル前後で取引されている。アナリストの平均目標株価は62ドル/株で、今後1年間で約9%の上昇を示唆している。予想は依然として厳しく、短期的な強い再評価というよりは、同社の長期的なファンダメンタルズに対する着実な自信を示している。

- 高値予想:~70ドル/株

- 最低予想:~52ドル/株

- 目標中央値:~63ドル/株

- レーティング買い5、アウトパフォーム1、ホールド3

アナリストたちは、NYTの購読料収入が拡大し、コスト管理によってマージンが強化されれば、株価はさらに上昇すると見ている。投資家にとっては、デジタル・エンゲージメントが好調を維持し、営業効率の改善が続けば、株価は小幅にアウトパフォームする可能性があることを意味する。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

NYT成長見通しとバリュエーション

NYTの財務見通しは、一貫したデジタル成長と規律ある支出に支えられ、引き続き堅実である:

- 売上高は2027年まで毎年約6~7%成長すると予測。

- 営業利益率は12%から18%近くまで上昇する見込み。

- 株価は先見利益の24倍前後で取引されており、過去の平均をやや上回る水準

- アナリストの平均予想に基づき、フォワードPERを23.7倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり約69ドルになることを示唆している。

- これは、約21%のトータル・リターン(年率9%)に相当する。

投資家にとって、これは安定した質の高いビジネスであり、一定のペースで複利運用が可能であることを示している。タイムズ紙は高成長とは言えないが、信頼性、健全なキャッシュフロー、安定したアップサイドを提供する。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

ニューヨーク・タイムズは、デジタル・ニュースのトップブランドとしての地位を強化し続けている。ニュース、ゲーム、料理、The Athleticの各分野における強力なエンゲージメントを反映し、購読者数は1,000万人を突破した。このエコシステム・アプローチにより、NYTは新聞を超えたライフスタイル・プラットフォームとなり、複数のコンテンツを通じて忠実な読者を収益化している。

広告も、特にデジタルフォーマットで回復の兆しを見せており、規律あるコスト管理が健全なキャッシュ創出を支えている。投資家にとって、こうした強みは、NYTがマクロ環境の減速下でも収益成長を維持できることを示唆しており、デジタル・スケールと価格決定力が着実な利益率拡大を牽引している。

ベアケースバリュエーションと競争

その強みにもかかわらず、NYTのバリュエーションには失望する余地がほとんどない。NYTの株価は、過去のレンジをわずかに上回る24倍前後で取引されており、すでに期待される成長の多くを織り込んでいる。

読者の注目を集めるための競争は依然として激しい。無料のデジタル・プラットフォーム、独立系ニュースレター、ソ ーシャル・メディアは、読者を細分化し続けている。投資家にとっての主なリスクは、購読者数の伸びが予想以上に鈍化し、営業レバレッジが制限され、現在の倍率を正当化することが難しくなることである。

2027年の見通し:NYTの価値は?

アナリストの平均予想に基づき、フォワードPERを23.7倍としたTIKRのガイド付きバリュエーション・モデルは、ニューヨーク・タイムズが2027年までに1株当たり69ドル近辺で取引される可能性を示唆している。これはトータルリターンで約21%、現在の水準から年率換算で約9%の成長となる。

この予測は、安定した購読モメンタムと緩やかなマージン拡大を前提としている。NYTがより強い上昇を実現するには、デジタル・マネタイズでアウトパフォームするか、広告収入の回復を加速させる必要があるだろう。そうでなければ、投資家は安定した収益性と強力なキャッシュフローに支えられた着実だが緩やかな上昇を期待すべきだろう。

投資家にとって、NYTはリスクテイクよりも忍耐に報いる、耐久性のある優良複合企業のように見える。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで現金化したいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな名前を追いかける群衆がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。