ロク・インク (NASDAQ: ROKU)は、2025年に力強い反発を見せた後、106ドル/株程度まで上昇している。同社のプラットフォーム規模とコスト規律の改善が、最近の広告市場の軟化からの回復を後押ししている。成長が緩やかになったとはいえ、ストリーミングが拡大し続ける中、コネクテッドTVにおけるロクの地位は依然として重要な優位性を保っている。

最近、ロクは、ワーナー・ブラザースやディスカバリー、NBCユニバーサルと提携し、広告在庫を強化するとともに、無料広告付きコンテンツを増やし、Roku Channelのラインナップを拡大することを発表した。同社はまた、8,300万のアクティブアカウントにおける広告ターゲティングとキャンペーンパフォーマンスの向上を目的とした、広告主向けの新しいAI駆動型ツールを導入した。これらのアップデートは、競争の激しいストリーミング配信環境の中で、収益化とプラットフォーム・エンゲージメントの強化に向けたロクの継続的な取り組みを浮き彫りにしている。

本記事では、ウォール街のアナリストが2027年までにロクがどのような位置づけになると考えているかを探る。TIKRのコンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます(無料) >>>。

アナリストの目標株価は限定的なアップサイドを示唆

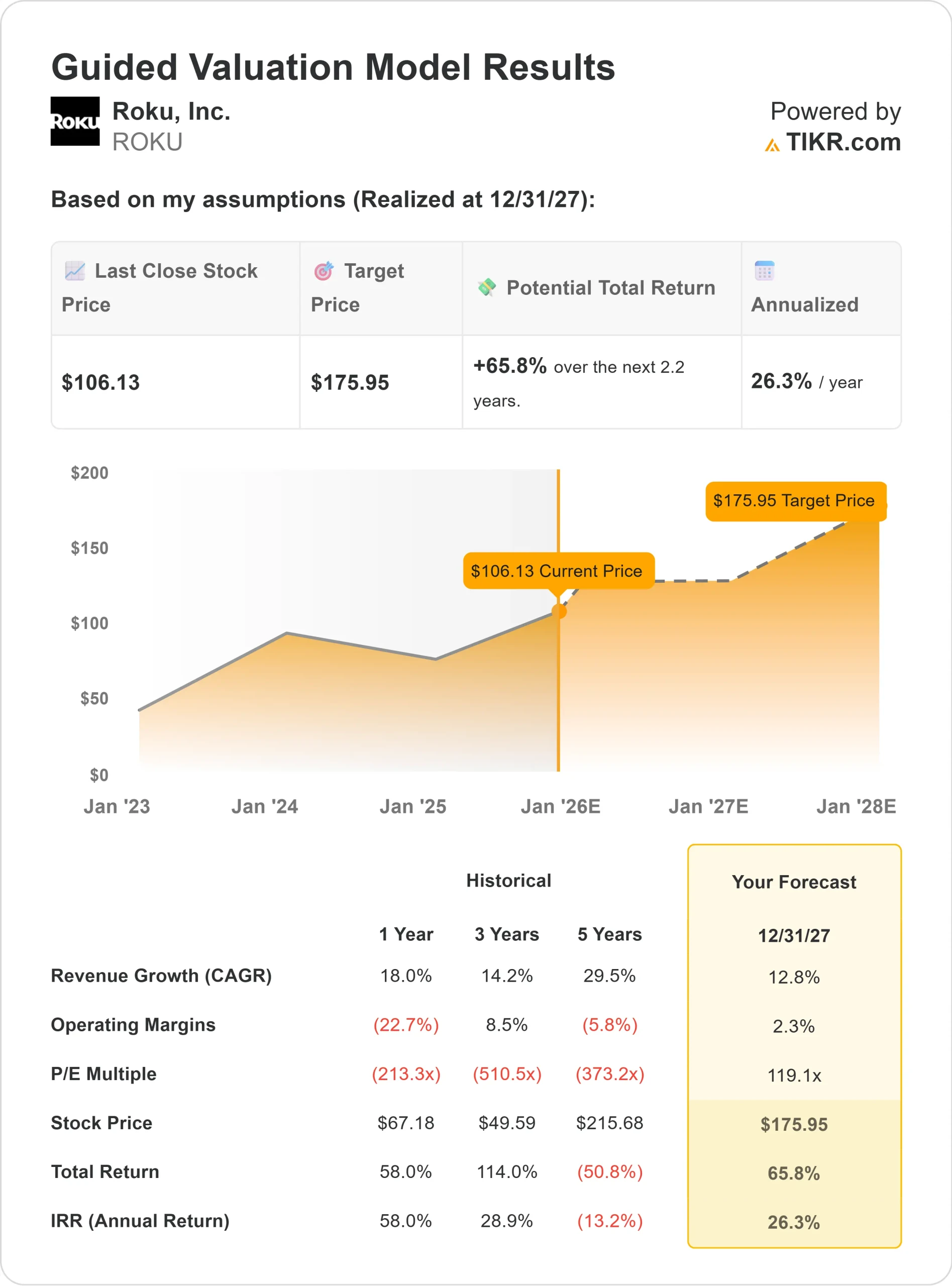

ロクは現在、1株あたり106ドル前後で取引されている。アナリストの平均目標株価は107ドル/株で、今後1年間のリターンがほぼ横ばいであることを示唆しています。予想には幅があり、様々なセンチメントが反映されている:

- 高値予想:~145ドル/株

- 低い予想:~73ドル/株

- 目標株価の中央値:~110ドル/株

- レーティング買い13、アウトパフォーム3、ホールド12、アンダーパフォーム1、売り1

株価は既に平均ターゲットに近い位置にあり、アナリストはロクの最近の反発はほぼ織り込み済みかもしれないと考えている。目標株価のレンジが広いのは、同社がプラットフォームの成長をどれだけ早く持続可能な利益に変えられるか不透明であることを示唆している。投資家にとっては、ロクがより強力な収益モメンタムや予想を上回る広告回復を実現しない限り、短期的な上値は限られそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

ロク成長の見通しとバリュエーション

ロクのファンダメンタルズは、アクティブアカウントの増加とコスト管理の改善に支えられ、数年の不安定な時期を経て安定してきている:

- 売上成長率: 2027年まで毎年12.8%成長

- 営業利益率: 2027年までに2.3% (現在の-2.3%から上昇)

- 予想PER:~119倍

- アナリストの平均予想に基づき、フォワードPERを119倍としたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり176ドルになると予想している。

- これは、約66%のアップサイド、年率約26%のリターンを意味する。

このモデルは、ロクが広告支出の回復とプラットフォームのマネタイズ向上に伴い、有意義な営業レバレッジを達成するとの予想を反映している。投資家にとって、Rokuの収益性が計画通りに拡大すれば、Rokuは中期的に強力なリターンを提供する可能性があるが、その割高なバリュエーションはエラーの余地をほとんど残さないということである。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

ロクはコネクテッドTVの主要プラットフォームの1つであり、北米および国際市場で8,000万以上のアクティブアカウントにサービスを提供している。マーケティング担当者が予算をストリーミングにシフトしているため、同社の広告収入は伸び続けており、ロク・チャンネルの無料広告付きコンテンツはエンゲージメントを拡大している。

また、経営陣はコストをより厳格に管理するようになり、利益率はパンデミック時代の低水準から回復している。広告パートナーシップの強化やAIを活用した広告ツールの活用により、キャンペーンのパフォーマンスが向上しており、ロクはストリーミング広告市場でより大きなシェアを獲得できる位置につけている。

投資家にとって、これらのトレンドは、ロクが徐々に収益性を回復させ、実行が堅調に推移すれば、長期的に安定した複利効果をもたらすプラットフォーム規模と営業レバレッジを有していることを示唆している。

ベアケース競争とバリュエーション・リスク

ロクのバリュエーションは、前進しているとはいえ、その控えめな収益プロフィールを考えると、依然として厳しい。株価は、今後数年で収益が急拡大するとの楽観論を反映し、将来利益の約119倍で取引されている。広告の伸びやユーザーのエンゲージメントが鈍化すれば、こうした期待が裏切られる可能性がある。

また、アマゾン、グーグル、サムスンなどのハイテク大手は、独自のTVオペレーティングシステムや広告プラットフォームに多額の投資を行っており、競争も激化している。これらのプレーヤーは、より広範なエコシステムと大規模なデータネットワークを持っているため、時間の経過とともにロクの広告マージンを圧迫する可能性がある。

投資家にとってのリスクは、ロクの成長ストーリーがすでに織り込み済みになっている可能性があることだ。持続的な収益の加速と利益率の改善がなければ、株価は割高な倍率を正当化するのに苦労するかもしれない。

2027年の見通し:ロクの価値は?

アナリストの平均予想に基づき、フォワードPERを119倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までにロクが1株当たり176ドル近辺で取引される可能性を示唆している。これは、現在の水準から約66%のアップサイド、年率換算で約26%のリターンとなる。

この予測は強力な潜在的利益を指し示しているが、すでに広告支出の回復とさらなる営業効率を想定している。さらに強力なリターンを実現するには、広告マネタイズ、国際的な成長、コスト管理で予想を上回る必要がある。

投資家にとって、ロクはストリーミングの分野で有望な長期的成長ストーリーのように見えるが、その上昇幅は、大規模なユーザーベースを一貫したスケーラブルな利益に変える経営陣の能力にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。