ウォルト・ディズニー・カンパニー (NYSE: DIS)は、収益が安定し、ストリーミングの損失が縮小するにつれ、勢いを取り戻している。好調な入園者数、着実なコスト削減、Disney+の収益性改善に支えられ、株価は過去1年間で約14%上昇し、113ドル/株近辺で取引されている。

最近、ディズニーはHuluの残りの株式の買収を完了し、約4億3900万ドルを支払って全権を掌握した。Huluは今後、米国ではDisney+プラットフォームに完全に統合され、海外では2025年10月から「Star」ブランドに取って代わる。一方、ディズニーのスポーツ部門であるESPNは、2025年後半に独立した消費者向けストリーミングサービスを開始する準備を進めている。これらの動きは、経営陣がストリーミング・エコシステムの合理化、利益率の改善、直接消費者向けエンターテインメントにおける地位の強化に注力していることを浮き彫りにしている。

本記事では、ウォール街のアナリストが2027年までにディズニーがどのような位置づけになると考えているかを探る。コンセンサス予想とTIKRのガイド付きバリュエーション・モデルを統合し、ディズニーの潜在的な株価の行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内にその銘柄の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

ディズニーは現在113ドル/株前後で取引されている。アナリストの平均目標株価は134ドル/株付近に位置しており、今後1年間で約19%の上昇を示唆している。ウォール街全体では、慎重な楽観的見通しが示されている:

- 高値予想:~160ドル/株

- 低い予想:~77ドル/株

- ターゲット中央値:~138ドル/株

- レーティング:買い21、アウトパフォーム4、ホールド6、売り1

アナリストは、ディズニーの業績回復とマージン拡大が今後も株価を押し上げる可能性があると見ている。投資家にとっては、上昇への道は開かれているが保証されているわけではないということだ。経営陣が2027年までストリーミングの収益性とパークのパフォーマンスを維持すれば、上値は大きそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてみよう。

ディズニー成長見通しとバリュエーション

ディズニーのファンダメンタルズは、コスト管理と資産の効率化が功を奏し始め、コア・セグメント全体で改善している。

- 売上高は2027年まで毎年~5%成長すると予測。

- 営業利益率は~19.5%に達する見込み

- 株価は長期平均をやや下回る18倍程度で推移

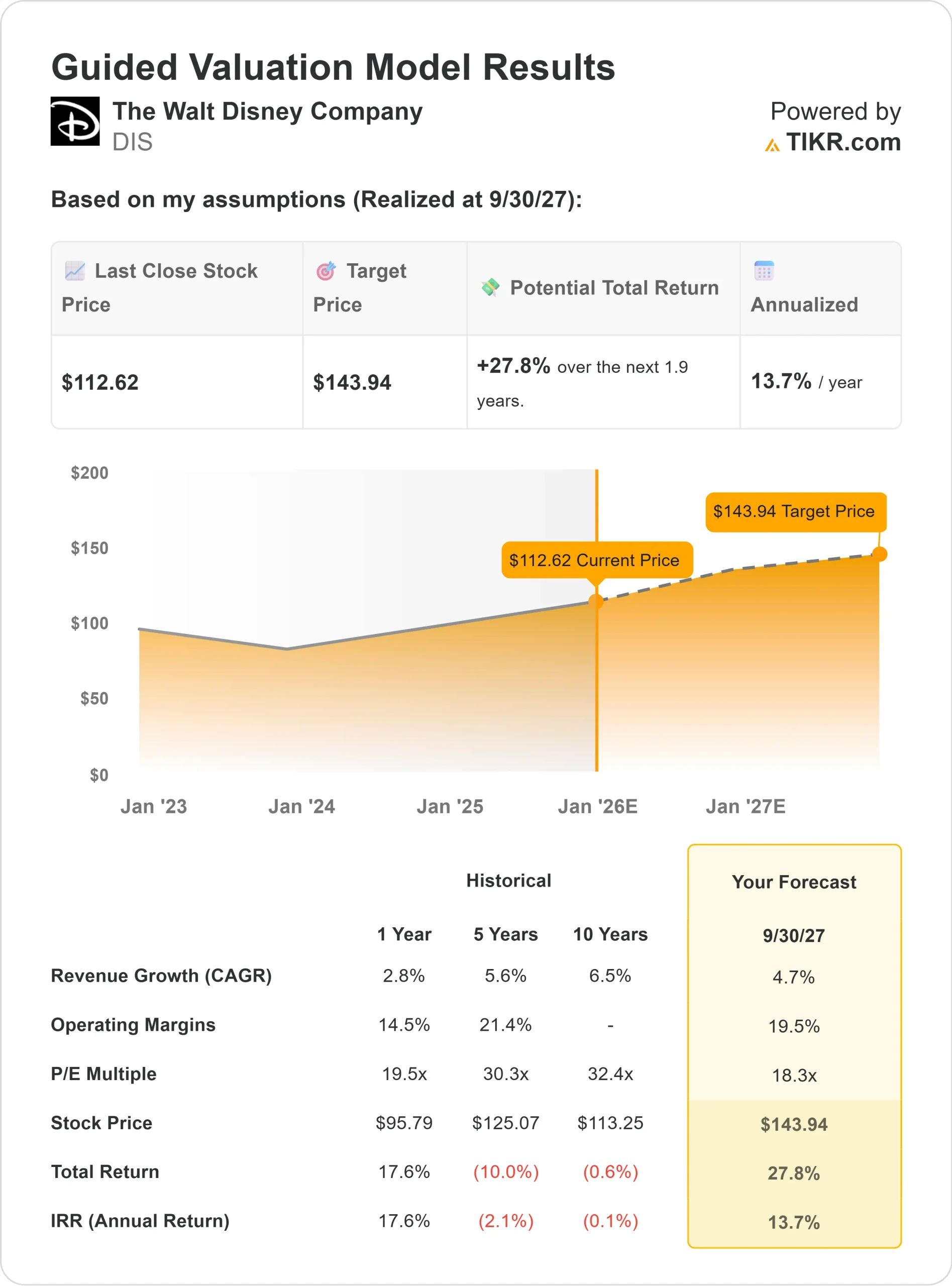

- アナリストの平均予想に基づき、フォワードPERを18倍としたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり~144ドルを示唆する。

- これは、合計で約28%のアップサイド、年率換算で約14%のリターンを意味する。

投資家にとって、これは企業が健全な複利運用に戻ることを示唆している。キャッシュフローの改善とブランド力を考えると、株価は合理的に評価されているように見えるが、ストリーミングとメディアにおけるより強力な実行が、ディズニーが平均以上のリターンを実現するかどうかを決定する。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

ディズニーは依然として世界で最も価値のあるエンターテインメント・ブランドの一つである。パークと体験事業は引き続き堅調なキャッシュフローを生み出し、ストリーミング事業も黒字化に向けて前進している。

経営陣はコスト効率、価格設定、デジタルコンテンツの統合に注力し、よりスリムで弾力性のあるビジネスモデルを構築している。投資家にとって、これらの動きは、ディズニーがターンアラウンド・ストーリーから、信頼できる収益モメンタムを持つ着実なコンパウンダーへの移行に成功していることを示唆している。

弱気ケース:実行とメディアの課題

明確な進展があったとしても、ディズニーは依然として構造的な課題に直面している。伝統的なテレビの衰退は引き続き広告の重荷となっており、ネットフリックスやアマゾンとの競争はストリーミングの成長を抑制している。

現在の株価バリュエーションは妥当と思われるが、収益や加入者数の伸び悩みは、株価の上昇を制限する可能性がある。投資家にとって重要なリスクは、ディズニーが急速に進化するメディア環境の中で、そのグローバルブランドとクリエイティブ資産を持続可能な利益成長に一貫してつなげられるかどうかである。

2027年の見通し:ディズニーの価値は?

アナリストの平均予想に基づき、18倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、ディズニーが2027年までに1株当たり144ドル近辺で取引される可能性を示唆している。これは、現在の水準から合計で約28%、年率換算で約14%のリターンとなる。

これは健全な回復を意味するが、パーク、メディア、ストリーミングの各分野で着実な実行がすでに前提となっている。より強力な上昇を引き出すためには、ディズニーは消費者直販の収益性でアウトパフォームし、厳格なコスト規律を維持する必要がある。

投資家にとって、ディズニーは信頼できる収益モメンタムを持つ、質の高い回復ストーリーに見える。爆発的な成長は望めないかもしれないが、安定性、ブランド力、ファンダメンタルズの改善がバランスよく組み合わされており、2027年まで忍耐強い株主に報いることができるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。