フォックス・コーポレーション (NASDAQ: FOXA)の株価は2025年に40%以上上昇し、現在は1株あたり65ドル近辺で取引されている。広告収入の増加、安定したアフィリエイト料、規律あるコスト管理により、2024年の低調な業績から一転して増益となった。

最近、フォックスはTubiストリーミング・プラットフォームを通じてデジタル・スポーツ中継を拡大する計画を発表し、広告付きストリーミングへのさらなる進出を示唆した。同社はまた、NFLの長期放送契約を更新し、カレッジフットボールの放映権を追加で獲得し、ライブスポーツ番組における優位性を強化した。これらの動きは、メディア消費がデジタル・プラットフォームへとシフトする中、フォックスの存在意義を維持することに経営陣が注力していることを浮き彫りにしている。

この記事では、ウォール街のアナリストが2028年までにフォックスの株価がどのような水準になると予想しているかを調査している。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、現在の市場予想に基づく株価の潜在的な行方を概説する。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値が分かります。

アナリストの目標株価は緩やかなアップサイドを示唆

フォックスは現在、1株あたり約65ドルで取引されている。アナリストの平均目標株価は71ドル/株で、今後1年間で約7%の上昇を示唆している。予想は依然としてまちまちで、慎重なセンチメントを反映している:

- 高値予想:~97ドル/株

- 低い予想:~55ドル/株

- 目標株価の中央値:~68ドル/株

- 格付け買い10、ホールド10、売り1

アナリストは緩やかな上昇の可能性を見ているようだが、確信度はまだ低い。投資家にとっては、デジタル施策と広告の回復が続けば、フォックスは安定した業績を上げる可能性があることを示唆しているが、大きな上昇には、より強い収益成長が必要になりそうだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかを見つけてください。

フォックス成長見通しとバリュエーション

同社のファンダメンタルズは安定しているように見えるが、特に強いわけではない:

- 2027年までの売上成長率は年平均1%程度と予想。

- 営業利益率は18%近くにとどまる見込み

- 株価は同業他社をやや下回る14倍程度で取引されている。

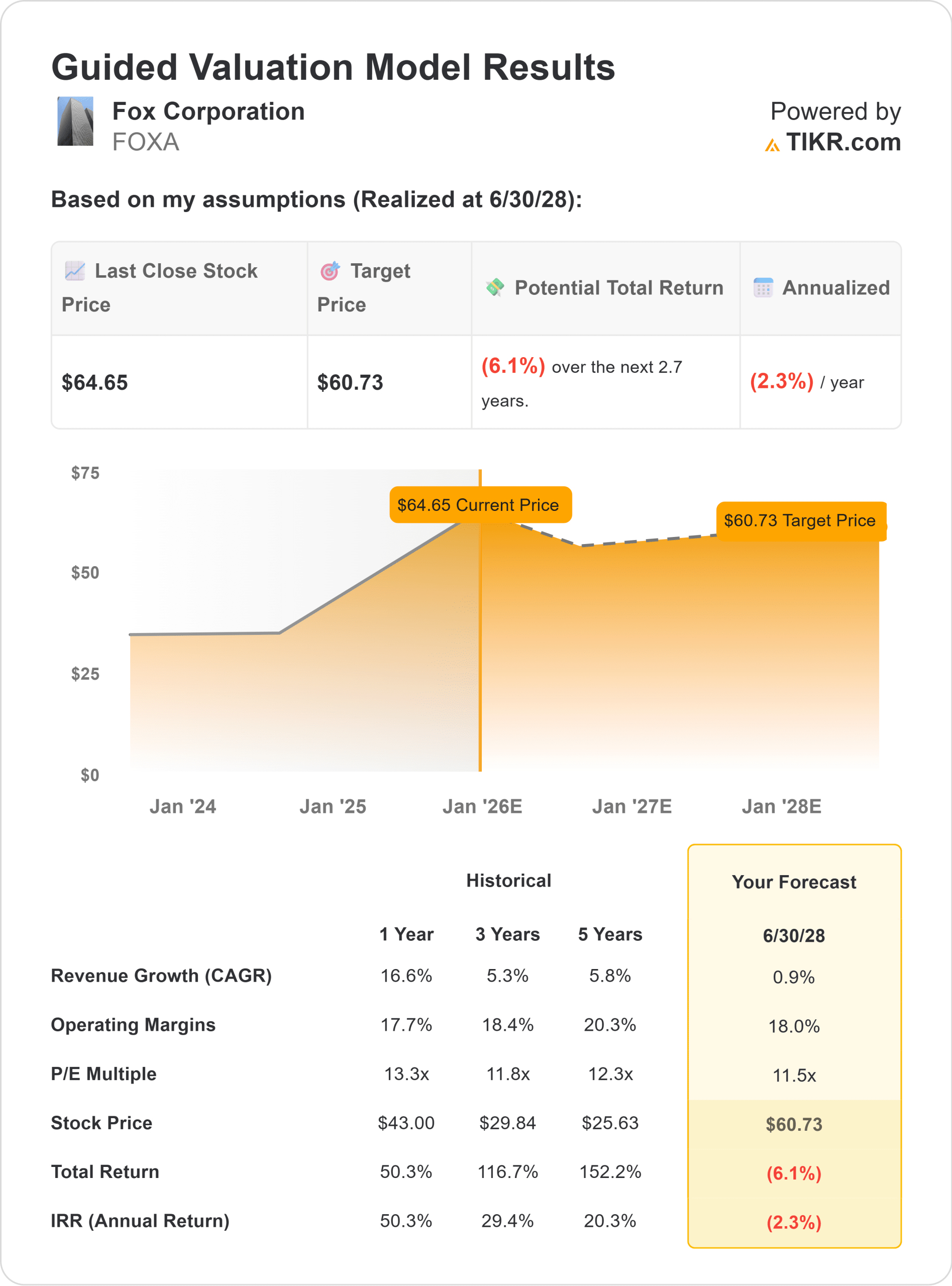

- アナリストの平均予想に基づき、11.5倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり61ドルになると予想している。

これは約6%のダウンサイド、年率換算で約-2%のリターンを意味する。投資家にとって、これは株価が最近の回復の大部分をすでに反映していることを意味する。フォックスがデジタルの拡大を加速させるか、系列会社のマージンを引き上げない限り、強力なキャッシュ創出と安定した株主還元にもかかわらず、リターンは鈍いままかもしれない。

60秒以内に銘柄の真の価値を見る(TIKRを使えば無料) >>

楽観論の原動力は?

フォックスの核となる強みはニュースとスポーツの生中継であり、この2つの分野は引き続き多くの視聴者とプレミアム広告需要を惹きつけている。Tubiでの存在感の高まりと一貫したフリーキャッシュフローは、配当と自社株買いを支える安定基盤となっている。

投資家にとって、これらの要因は、フォックスが低成長環境下でも収益性を維持できる好位置にあることを示唆している。同社はスポーツ契約を更新し、安定した広告パートナーシップを築いているため、どのようなサイクルにおいても収益の回復力を確保することができる。

弱気ケース:成長鈍化と限られたカタリスト

主な懸念は停滞だ。アナリストの平均目標株価は現在の株価を下回っており、短期的な上昇への期待が低いことを示している。収益の伸びは依然鈍く、EBITDAは2027年まで若干減少すると予測されている。

フォックスは依然として伝統的なテレビに大きく依存しており、コードカットと軟調な広告需要が業績を圧迫し続けている。デジタル・マネタイズに意味のある進展がなければ、インフレを上回る収益成長は難しいだろう。

投資家にとっては、フォックスは長期的な成長株というよりは、安定したインカム株という印象が強い。

2028年の見通し:フォックスの価値は?

アナリストの平均予想に基づくと、フォックスは2028年までに1株当たり61ドル近辺で取引される可能性があり、これは現在の水準から約6%の下落を意味する。

投資家にとっては、上昇の可能性は限られている。フォックスは、信頼できるキャッシュフローとスポーツとニュースにおける強力なブランド資産で財務的に健全であるが、明確な成長カタリストがないため、評価の拡大には限界がある。経営陣がデジタルへの移行を成功させない限り、株価は安定したリターンを提供し続けるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。