スポティファイ・テクノロジーS.A. (NYSE: SPOT)は、投資家がより強いマージンと収益性の高い成長に報いることで、急回復を見せている。株価は655ドル/株近辺で取引されており、経営陣がコスト規律と収益拡大を実現したことで、昨年の水準から大幅に上昇している。

スポティファイは最近、堅調な第2四半期決算を発表し、ユーザーの着実な増加と収益性の改善を強調した。経営陣は、拡大するオーディオブックカタログと、エンゲージメントの深化と収益化の強化に貢献するAI主導の新しいパーソナライゼーションツールの勢いを指摘した。これらのアップデートは、スポティファイが音楽ストリーミングにとどまらず、より広範で多様なオーディオ・プラットフォームへとシフトし続けていることを示している。

本記事では、ウォール街のアナリストがスポティファイが2027年までにどのような位置づけになると考えているかを探る。TIKR独自の予測ではなく、現在のアナリストの予想に基づいて、コンセンサスターゲットとバリュエーションモデルをまとめ、株価の潜在的な道筋を概説しています。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は緩やかなアップサイドを示唆

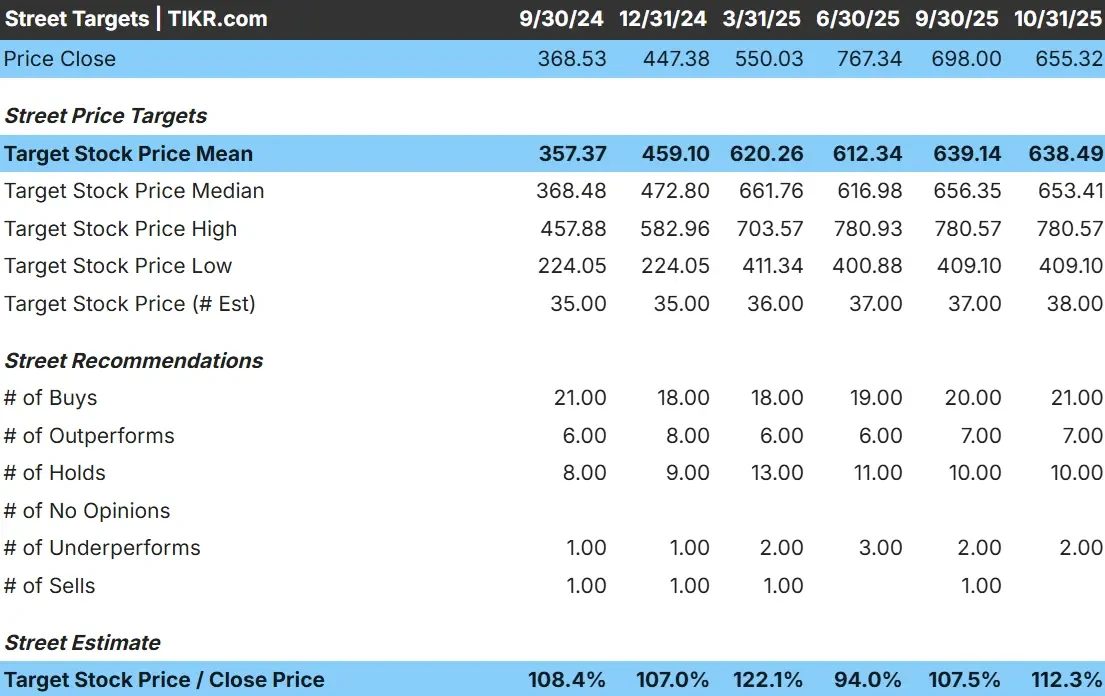

スポティファイは現在、1株あたり約655ドルで取引されている。アナリストの平均目標株価は638ドル/株程度だが、長期モデルは今後数年間でおよそ10%の上昇を示唆している。アナリストのセンチメントがまちまちであることを反映して、予想には幅がある:

- 高値予想:~781ドル/株

- 低い予想:~409ドル/株

- ターゲット中央値:~653ドル/株

- レーティング:買い21、アウトパフォーム7、ホールド10、アンダーパフォーム2

投資家にとっては、スポティファイの収益性が改善し、エンゲージメントが深まるにつれ、緩やかな上昇の可能性がある。アナリストは慎重かつ楽観的な見方をしており、バリュエーションの急激な再評価よりも、営業効率やプレミアム・セグメントと広告サポート・セグメントの継続的な成長による着実なリターンを期待しているようだ。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかを見つけてください。

スポティファイ成長見通しとバリュエーション

スポティファイのファンダメンタルズは引き続き堅実で、着実な収益成長と収益性の改善に支えられている:

- 収益成長率:2027年まで毎年~13%と予測

- 営業利益率:~15%に達する見込み

- フォワードPER倍率:~40倍

- アナリストの平均予想に基づき、39.6倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに719ドル/株を示唆する。

- 予想トータルリターン:約10%、年率換算で約4

投資家にとって、これはスポティファイのバリュエーションがすでにその進歩の多くを織り込んでいることを意味する。同社はターンアラウンド・ストーリーから成熟した複合ビジネスへと移行しつつあり、業務効率とグローバルな加入者数の継続的な増加に関連した適度なアップサイドがある。Spotifyがより強力な収益レバレッジを実現するか、より速い広告収益化を実現しない限り、リターンは爆発的ではなく、安定的に推移する可能性が高い。

何が楽観論を後押ししているのか?

スポティファイは、一貫した利益率の拡大と規律ある実行により、投資家の信頼を回復している。経営陣がコスト効率、価格決定力、スケーラブルなコンテンツ投資に注力した結果、収益性が大幅に改善した。

同社の広告支援ビジネスも牽引力を増しており、広告主がデジタルオーディオに回帰する中、プレミアムサブスクリプションを上回るペースで成長している。一方、AIが生成するプレイリストやプレミアムユーザー向けのオーディオブックなどの新機能は、エンゲージメントを高め、音楽ストリーミング以外にもスポティファイのエコシステムを拡大するのに役立っている。

投資家にとって、これらの動きは、スポティファイがあらゆるコストをかけた成長から、収益性の高い持続可能な成長へとシフトしていることを示唆している。スポティファイのモデルは成熟しつつあり、同社は現在、長期にわたって安定的に収益を複利で増やすことができるように見える。

ベアケース評価と競争

このようなポジティブな要素にもかかわらず、スポティファイのバリュエーションは、大幅な上昇の後、満額に見える。株価は先見利益の40倍近辺で取引されており、成長が鈍化した場合のエラーの余地は限られている。

アップル、アマゾン、ユーチューブとの競争は依然として激しく、これらのプレーヤーはスポティファイに欠けているより広範なエコシステムを活用できる。コンテンツ・コストの上昇やユーザー数の伸びの鈍化は、特に広告需要が弱まった場合、利益率を圧迫する可能性がある。

投資家にとってのリスクは、スポティファイの現在の評価を正当化するためには、スポティファイの業績が引き続き好調でなければならないということだ。加入者の勢いが減速したり、コスト規律が低下したりすれば、上昇幅が制限され、マルチプルが圧縮される可能性がある。

2027年の見通し:スポティファイの価値は?

アナリストの平均予想に基づき、39.6倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、スポティファイが2027年までに719ドル/株付近で取引される可能性を示唆している。これは、現在の水準から約10%のアップサイド、つまり年率約4%のリターンを意味する。

これは着実な進歩ではあるが、堅実な実行とマージンの継続的な増加を前提としている。スポティファイがより高いリターンを実現するためには、より速い広告成長、より広範なポッドキャストの収益化、または主要市場における価格決定力の向上を通じて、予想を上回る必要がある。

投資家にとって、スポティファイは数年前よりも安定したキャッシュを生み出すビジネスに見える。爆発的な成長は望めないかもしれないが、ファンダメンタルズの改善と規律ある経営により、長期的な複合企業として信頼できる。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。