SO株の主要統計

- 過去1ヶ月のパフォーマンス: 10%

- 52週レンジ: $83 to $101

- 評価モデル目標株価:114ドル

- 予想アップサイド: 19.2%

TIKRの新しいバリュエーション・モデルを使って、The Southern Companyのようなお気に入りの銘柄を5年分のアナリスト予測で評価する(無料) >>>。

何が起きたか?

サザン・カンパニーの株価はこの1ヶ月で約10%上昇し、最近では1株当たり96ドル近辺で取引されている。これは、投資家がより強力な将来の業績ガイダンスと、2026年に向けて加速する大口需要の見通しに反応したためだ。

この上昇は、同社の第4四半期の業績発表と複数年の見通しの引き上げを受けたもので、これにより収益の持続性と資本展開の勢いに対する確信が強まった。

特に株価が上昇したのは、経営陣が2026年以降のEPS成長加速を明確に打ち出したからだ。

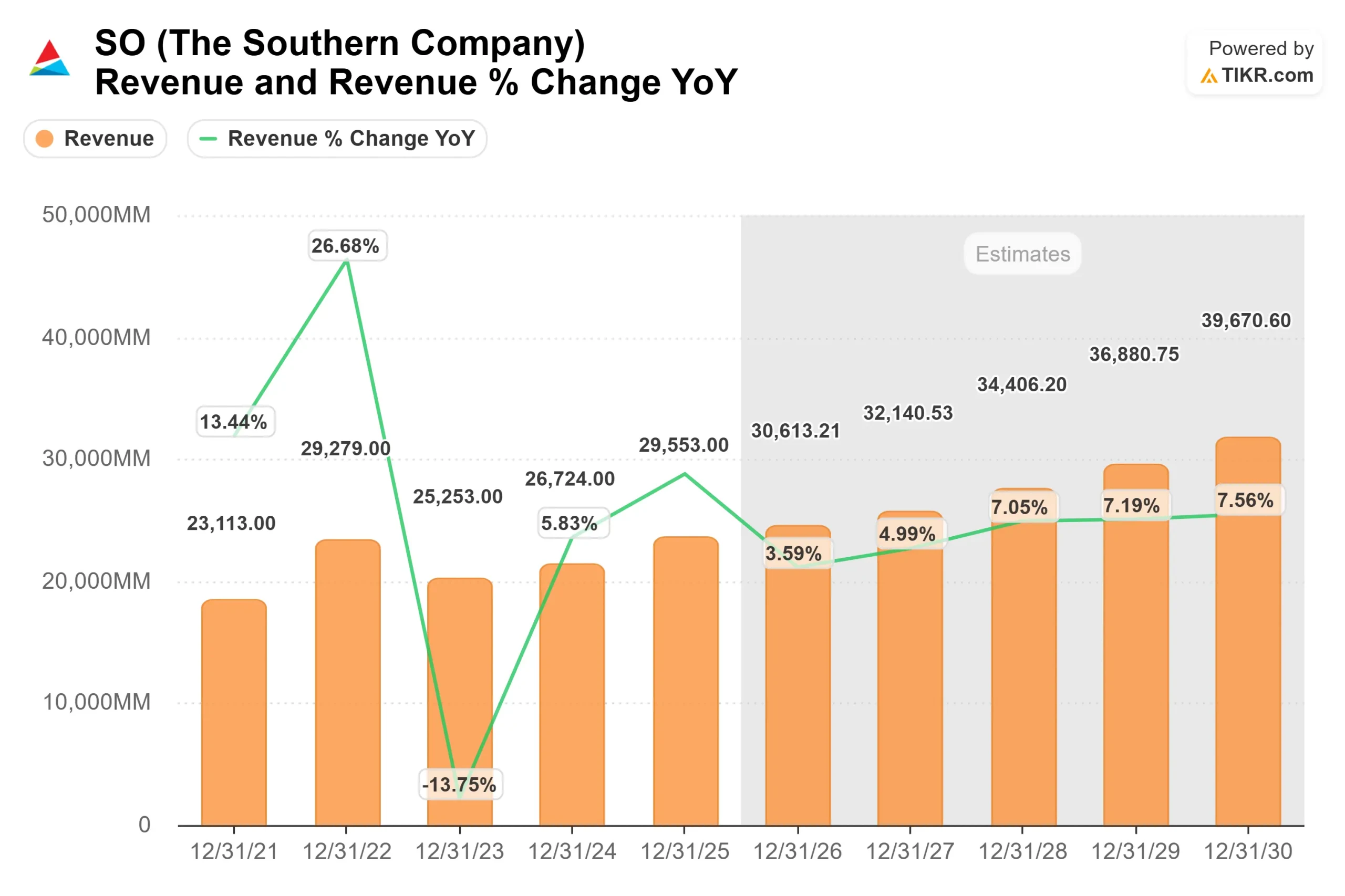

今週、サザンは2025年の調整後EPSを前年比6%増の4.30ドルと発表し、11年連続でガイダンス・レンジの上限に達した。一方、小売電気売上高は1.7%増加し、商業用売上高はデータセンターが牽引して2年連続で17%増加した。

経営陣は、2026年のEPSを約7%増の4.50~4.60ドルとし、2027年と2028年のレンジを4.85~4.95ドルと5.25~5.45ドルと発表した。

クリス・ウォマックCEOは、2025年を「サザン・カンパニーにとって素晴らしい年」と呼び、810億ドルの5ヵ年資本計画と9%の料金ベース成長率予測に支えられ、2028年までの長期EPS成長率見通しを毎年8%から9%に引き上げた。

機関投資家のポジションは、積極的な入れ替えを反映したものの、引き続き堅調な保有を示した。アメリタス・インベストメント・パートナーズは97.5%、エンピリカル・フィナンシャル・サービシズは54.5%、アルバータ・インベストメント・マネジメントは60.1%、ザイオンス・バンコーポレーションは45.4%、保有株を減らした。

同時に、アドバイザーズ・プリファードは51.8%、保有株を増やした。8%、NEOSインベストメント・マネジメントが24.4%、キング・ルーサー・キャピタルが16.1%、グレンビュー・トラストが21.5%、コーナーストーン・アドバイザリーが325.6%、保有株を増やした。

株価はまだ83ドルから101ドルの52週レンジ内で取引されており、最近の上昇は、短期的な思惑よりも、2026年の業績見通しの改善、データセンターからの持続的な契約需要、料金ベースの成長拡大を反映している。

ザ・サザン・カンパニーに関するアナリストの成長予測と目標株価を見る(無料) >>> (英語のみ

SOは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):5.2%

- 営業利益率:29.3

- 出口PER倍率:19.4倍

収益成長は、発電、送電、送電網の近代化にわたる規制料金基盤の拡大と、ハイパースケールデータセンターの顧客による商用負荷の加速度的増加によって支えられている。

同社は現在、合計10ギガワット、75ギガワットを超えるパイプラインを持つ26件の大口負荷契約を締結しており、資本展開と収益成長に直結する複数年の需要見通しを提供している。

マージンの耐久性は、規律あるコスト管理、建設的な規制の結果、および増分コストをカバーする最低請求条項付きの大口負荷契約を構成する同社の能力にかかっている。

810億ドルの5ヵ年資本計画の予測は、年平均約9%の料金ベース成長をサポートし、商品価格の変動に依存するのではなく、規制による収益拡大を推進する。

これらの前提に基づき、バリュエーション・モデルは目標株価を 114.34ドルと推定している。

現在の水準では、サザン・カンパニーは小幅な割安感があり、2026年の業績は、料金ベースの伸び、データセンターの負荷ランプの実行、規制の安定性、規律ある資本配分によって牽引される可能性が高い。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在的な株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。