RTXの主要統計

- 52週レンジ~115ドルから176ドル

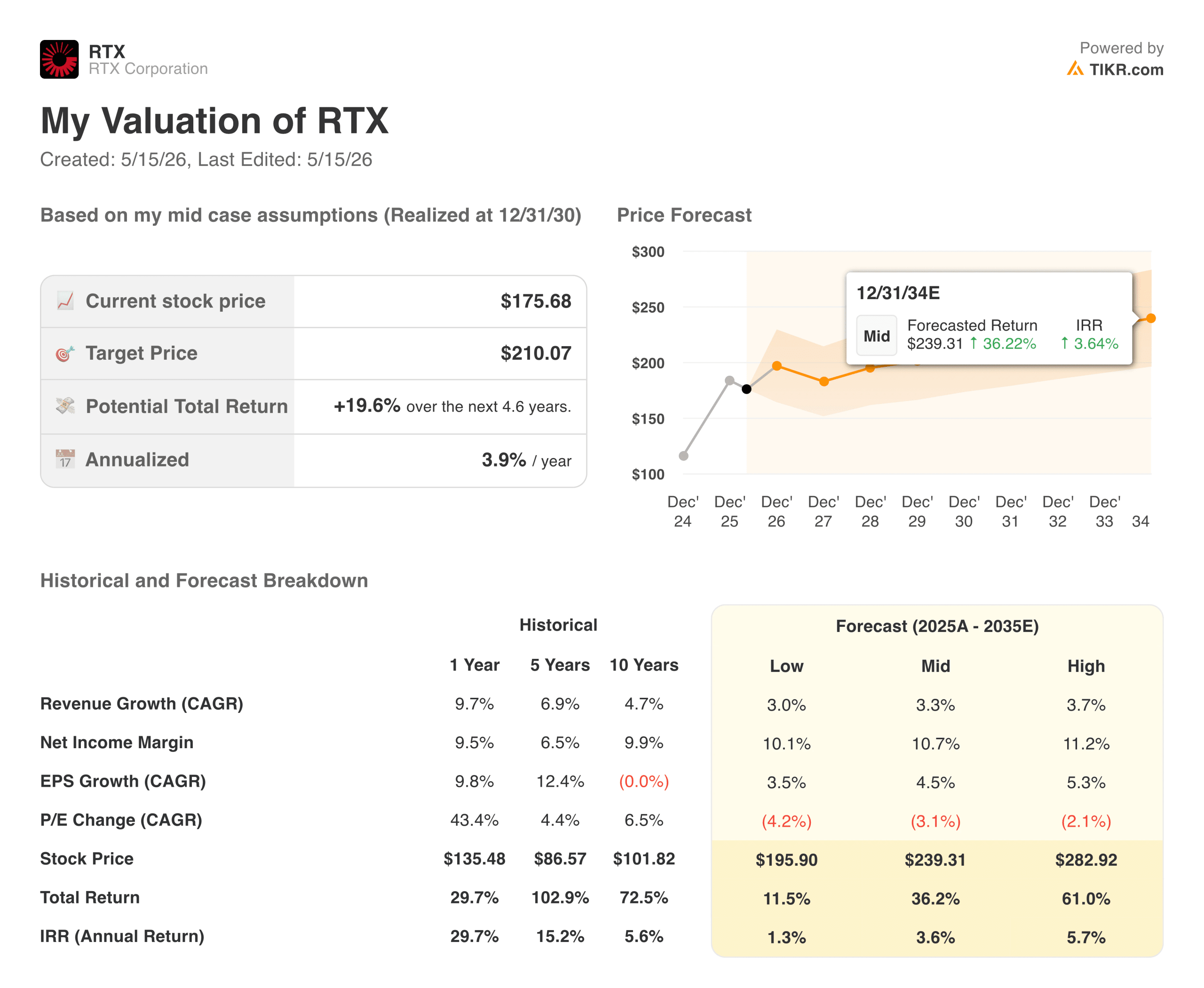

- 現在の株価: 175.68 ドル

- ストリートの平均ターゲット: ~$200

- TIKR 目標株価 (中位):~$210

- TIKRの年率IRR (中位):年率 ~4

- 2026年第1四半期 売上高: 221億ドル (前年同期比9%増)

- 2026年第1四半期の調整後EPS:1.78ドル(予想1.51ドルを上回る)

- 2026年度調整後EPSガイダンス:6.70~6.90ドル

- FY2026 FCFガイダンス:82.5~87.5億ドル

- バックログ総額:2710億ドル

TIKRの新しいバリュエーション・モデル(無料)を使って、RTXのようなお気に入りの銘柄を5年分のアナリスト予測で評価する

RTXの儲け方と粉末冶金問題の実際

RTX (RTX)は2つの中核事業を運営しており、プラット・アンド・ホイットニーは民間航空機やF-35を含む軍事プラットフォーム用のジェットエンジンを設計・製造している。コリンズ・エアロスペースは、今日飛行している事実上すべての主要な民間および軍事プラットフォームで使用されているアビオニクス、航空機システム、防衛電子機器を製造している。第3のセグメントであるレイセオンは、米軍および世界中の同盟国政府向けにミサイル、防空システム、レーダー技術を製造している。

2023年から2024年にかけては、粉末冶金問題がRTXのシナリオを支配した。プラット・アンド・ホイットニーのGTFエンジンの一部に製造上の欠陥があり、FAAが検査と修理プログラムを義務付けていた。その代償は大きかったが、プログラムには限りがあった。2025年末までに、このプログラムはほぼ終了し、決算はそれを反映している。

レイセオン株のヒストリカル予想とフォワード予想を見る(無料です!) >>> レイセオン株のヒストリカル予想とフォワード予想を見る

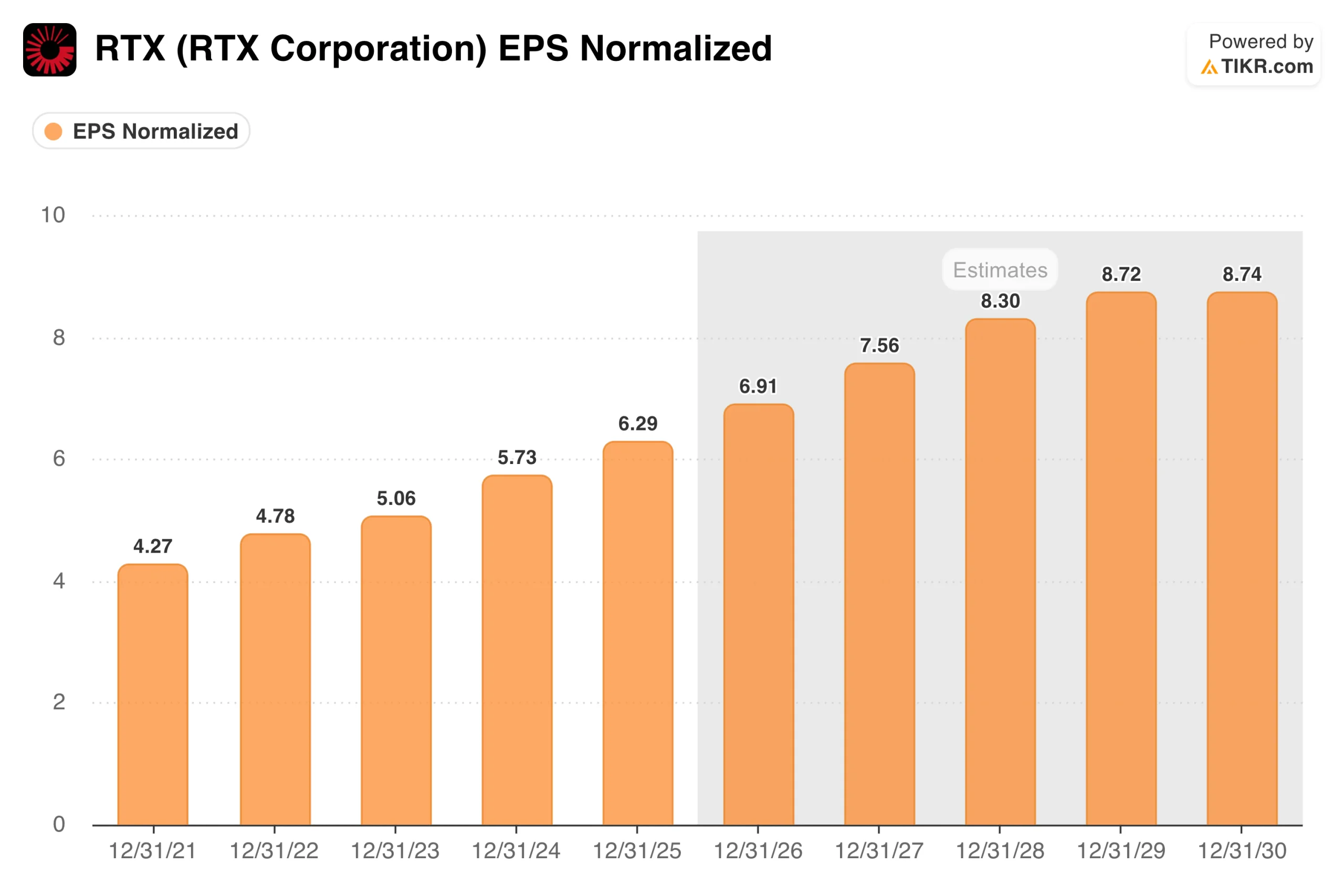

EPSチャートが示す収益力

EPSチャートは重要なことを示しています。調整後EPSは、2021年の4.27ドルから2023年の5.06ドル、2024年の5.73ドルへと着実に成長し、2025年には6.29ドルに達する。この費用は実質的な現金コストであるが、アナリストや会社が基礎的なビジネスを評価するために使用する正規化された数値からはほとんど除外されている。

コンセンサスでは、2026年に7ドル前後、2027年に7.50ドル前後、2028年に8.30ドル前後と、ここから複利効果が続くと予想している。ドライバーは耐久性がある。民間航空機は成長を続けており、プラット・アンド・ホイットニー社製エンジンの受注やコリンズ社製アビオニクスの新造機への搭載が増加している。

世界の防衛予算は拡大しており、欧州のNATOへのコミットメントが加速し、米国のミサイルシステム需要が減速する兆しはない。RTXの現在の受注残は2710億ドルで、これらの見積もりの背後にある契約収益について何年もの可視性を提供する。

なぜフリー・キャッシュフロー表が本作品で最も重要なビジュアルなのか

フリー・キャッシュフローは、パウダーメタル・プログラムが実際に現れる場所である。RTXは、2021年と2022年に約49億ドルのFCFを生み出し、その後、検査、修理、顧客補償のために現金が流出したため、2024年には45億ドルまで落ち込み、その後、プログラムが終了した2025年には79億4,000万ドルまで急増した。

経営陣は、これが1年だけの異常事態ではないことを確認した。2026年通期のFCFガイダンスは82億5,000万ドルから87億5,000万ドルであり、2025年の水準はキャッチアップではなく、新たなベースラインの始まりであることを示唆している。RTXは2026年の調整後EPSの見通しを6.70~6.90ドルに引き上げる一方、好調な第1四半期を受けてフリーキャッシュフローのガイダンスを82.5~87.5億ドルと再確認した。

175ドルの株価で年間80~90億ドルのFCFを生み出す防衛・航空宇宙事業は、増大する配当と継続的な自社株買いの原資となる有意義なキャッシュを生み出す。

アナリストがRTX株についてどう考えているか、今すぐご覧ください (TIKRで無料) >>)

TIKRモデルが現在の株価で示唆するもの

TIKRモデルは、ミッドケースで一株当たり210ドル程度をターゲットとしており、約4.6年間で約20%、年率約4%のトータルリターンを意味する。年率約3%の収益成長、約11%の純利益マージン、約4.5%のEPS成長が基本前提となっています。

マリオット同様、事業の質に問題はないが、現在の価格はすでにその多くを反映している状況だ。ロー・ケースの目標株価は196ドル前後で、現在の株価をかろうじて上回っている。ハイケースは年率約6%で約280ドルに達する。RTXは現在の価格でかなり評価されているように見えるが、深くディスカウントされているわけではないというのが正直な見方だ。

RTXのケース:受注残の可視化、FCFの正常化、国防の追い風

2,710億ドルの受注残は、長期的テーゼの基盤である。この数字は、商業用で1,620億ドル、防衛用で1,090億ドルという、数年分の契約収益に相当し、RTXの収益に、ほとんどの産業企業にはない可視性を与えている。今年初めに受注した66億ドルのF135エンジン維持契約は、収益の滑走路を広げる多くの複数年プログラムのひとつである。

防衛費はNATO全体で構造的に増加している。欧州の同盟国は在庫を再構築し、中東は防空能力を拡大し、米国はRTXが主導的地位を占める次世代レーダーとミサイル・システムに投資している。配当は一貫して増配されており、FCF回収ファンドは資本還元を続けている。

リスク固定価格契約、関税へのエクスポージャー、緩やかなリターン・プロファイル

防衛関連の請負業者は実行が命である。固定価格契約は、コスト超過がRTXのマージンから直接出ることを意味する。コリンズ・エアロスペースは規律を持ってこれを乗り切ってきたが、新たなプログラム受注には構造的リスクが残る。

関税の影響も短期的な懸念事項だ。ヘイズCEOは、関税、サプライチェーンの混乱、地政学的リスクを2026年後半に向けた主要課題として挙げており、第1四半期にはすでにいくつかの圧力が見られた。

そして、バリュエーションが正直なリスクだ。年率4%のミッドケース・リターンは、市場がモデル目標に到達するためには完璧な実行が必要であることを意味する。現在の価格では、失望のクッションはあまりない。

RTXは176ドルで買う価値があるか?

RTXは、膨大なバックログ、加速するフリーキャッシュフロー、ポートフォリオの両側で耐久性のある需要を持つ高品質の航空宇宙・防衛事業である。過去2年間を特徴づけた粉末冶金事業のオーバーハングは、事実上解消されている。EPSは6.29ドルから2028年までに8.30ドルになると推定され、実質的な収益成長を反映している。

問題は、そのプロフィールが現在の倍率を正当化できるかどうかである。TIKRモデルによると、株価はフェアバリューに近く、4.6年間で20%程度のミッドケース・アップサイドがある。質の高い防衛・航空宇宙分野へのエクスポージャーを求める投資家にとって、RTXは、配当が増加し、収益見通しが明確であるため、妥当なホールドである。

本源的価値からのディスカウントを求める投資家にとっては、株価が135ドルに近かった1年前のエントリーがベターであったことを示唆している。

アナリストによるRTX株の成長予測と目標株価を見る(無料!) >>

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている 銘柄を見ることで、賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!