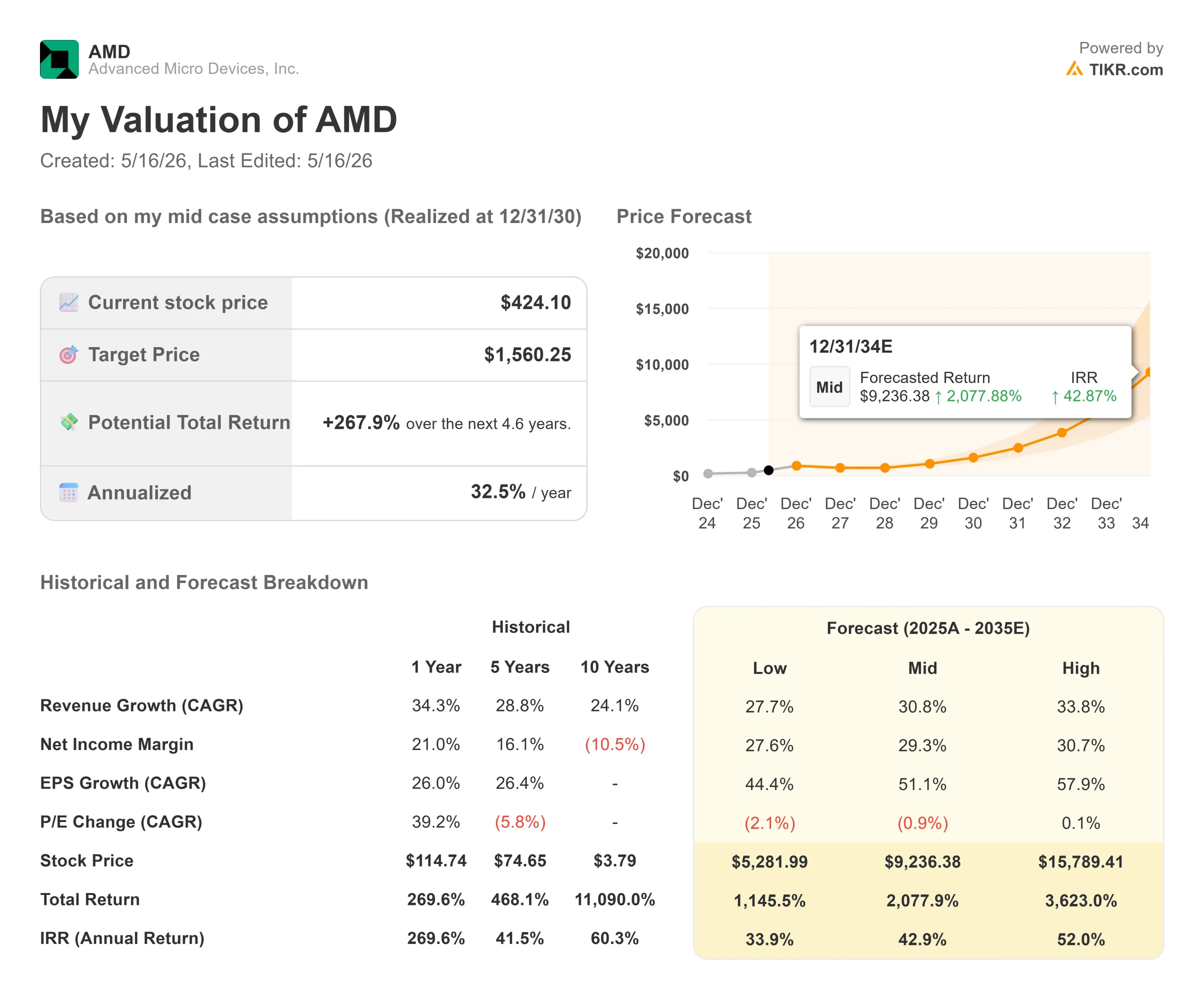

AMDの主要統計

- 現在の株価:$424.10

- 目標株価(中位):~$1,560

- ストリート・ターゲット:~$458

- トータルリターンの可能性~268%

- 年率IRR:~33% /年

- 収益反応:+18.61% (5/5/26)

- 最大ドローダウン:-27.76% (3/3/26)

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、お気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

アドバンスト・マイクロ・デバイス (AMD)は、最近の半導体史上最も大幅な業績予想の修正を行ったばかりだが、GPUの話だけに注目している投資家は、より大きな取引を見逃している。

5月5日の決算説明会で、CEOのリサ・スー博士はアナリストに対し、AMDは現在、サーバーCPUのTAM(Total Addressable Market、データセンター向けプロセッサを販売する企業の総収益機会)が年率35%以上で成長し、2030年までに1200億ドル以上に達すると予想していると述べた。これは、AMDがわずか6ヵ月前にファイナンシャル・アナリスト・デイで予測した600億ドルのTAMの2倍以上である。その原動力となるのは、エージェント型AI(大規模なCPUコンピューティングを必要とするマルチステップタスクを自律的に実行するAIシステム)であり、これはあらゆる主要データセンター内のアーキテクチャを再構築しつつある。

AMDは第1四半期報告後、5月6日に18.61%急騰し、現在までに110%以上上昇している。中心的な疑問は、この動きを正当化する収益成長が到来したのか、それともまだ続くのかということだ。TIKRのデータによると、そのほとんどは2026年後半に出荷される。

エージェントAIが誰も予想しなかったCPUスーパーサイクルである理由

2026年に向けての支配的なシナリオは、AMDはAIアクセラレータでその実力を証明しなければならないというものだった。その代わりに起こったことは、構造的にもっと重要なことだった。

AIエージェントがクラウドや企業全体でスケールするようになると、GPUアクセラレーションに加えて、オーケストレーション、データ移動、並列実行用のCPUが必要になる。デプロイされたデータセンター内のCPUとGPUの比率は、これまで1:4または1:8程度でしたが、現在では1:1に向かっています。極端にエージェントが密集した構成では、GPUよりもCPUの方が多くなる可能性があると、スー氏は電話会議で述べた。

「ここ数カ月、顧客と話をし、AIの導入がどのように進んでいるかを見てきた結果、あらゆる主要クラウドプロバイダーや企業顧客から、CPUの需要が大幅に増加していることがわかりました」とスー氏は述べた。この修正は、トップダウンのマクロ的な想定ではなく、受注帳簿から得られたものです。

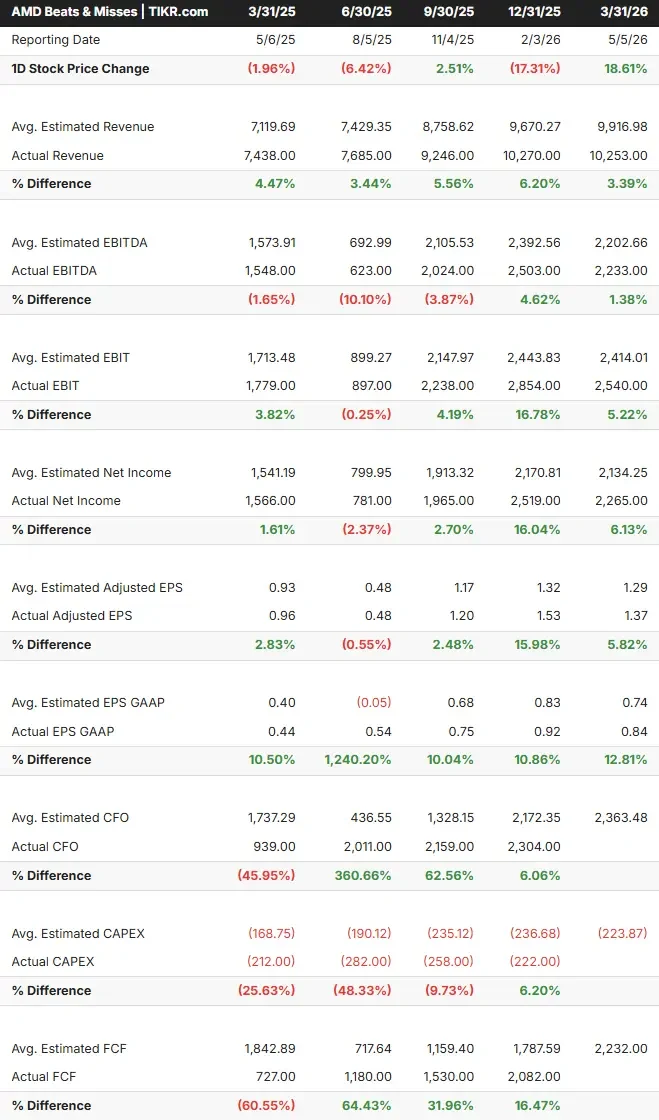

AMDのEPYCサーバーCPU事業は、2026年第1四半期に前年同期比で50%以上成長し、クラウドとエンタープライズはそれぞれ個別に50%以上成長した。同社は4四半期連続でサーバーCPUの売上高が過去最高を記録しており、経営陣は第2四半期のサーバーCPUの成長率を前年同期比70%以上とし、2027年まで力強い成長が続くとの見通しを示している。

今後の見通しとして、AMDの次世代EPYC Veniceプロセッサーは、2ナノメートル・プロセス技術で製造され、今年後半に発売される予定である。これには、AIインフラ向けに特化したAMD初のEPYC CPUであるVeranoが含まれており、経営陣は、顧客検証の勢いは、同じ段階にある以前のどのEPYC世代よりも強いと説明した。

AMD株のヒストリカル予想とフォワード予想を見る(無料です!)>>>。

GPUランプ

データセンター向けAI GPUの第1四半期の売上高は、前四半期比で小幅に減少したが、これは、輸出規制が2025年第4四半期の売上高を押し上げたことに伴い、中国の売上高が減少したためである。中国への移行を除けば、GPU事業の基盤は成長している。経営陣は、データセンターAIが第2四半期に2桁の連続成長を達成するよう指導した。

より重要なシグナルはMI450とHeliosである。HeliosはAMDのラックスケールAIプラットフォームで、Instinct MI450 GPUと第6世代EPYC Venice CPUを1つの統合インフラ・ユニットに統合したものだ。AMDは主要顧客向けにMI450 GPUのサンプリングを開始しており、2026年第3四半期に生産を開始し、第4四半期には大幅な増産を予定している。

注目すべき点が1つある:MI450の顧客予測は、すでにAMDの初期計画を上回っている。「リードカスタマー予測は現在、初期計画を上回っており、マルチギガワット規模の追加機会を含む大規模な導入に取り組む新規顧客の数も増加している。これによりAMDは、2027年に年間数百億ドルのデータセンターAIの売上を達成する「強い、そして増大する自信」を得ている。

2つの重要なパートナーシップがその規模を支えている。AMDとOpenAIは、6ギガワットのInstinct GPUの展開に関する複数年契約を結んでおり、最初のギガワットのMI450 GPUは2026年下半期に予定されている。AMDとMeta Platformsは、MI450アーキテクチャーで共同設計されたカスタムGPUを含む、複数世代にわたる最大6ギガワットのInstinct GPUを展開する拡大契約を結んでおり、こちらも2026年下半期に出荷される予定です。

バランスシートと最近の動き

2026年第1四半期は、売上高の25%に相当する26億ドルのフリーキャッシュフローを記録し、30億ドルの営業キャッシュを得た。AMDの当四半期末の現金および短期投資は123億ドル、純現金ポジションは約85億ドル(TIKRのLTM純有利子負債はマイナス84億7,600万ドル)、第1四半期に110万株の自社株買いを実施した後の自社株買い残は92億ドル。

2026年5月14日、AMDはJPモルガン・チェースが主導する5年総額50億ドルの無担保リボルビング・クレジット・ファシリティを新たに確保した。

第1四半期の売上総利益率は55%で、前年同期比で170bp上昇した。AMDは、第2四半期の売上総利益率を約56%と予測している。MI450 GPUの出荷は下半期に企業平均を下回るマージンをもたらすが、AMDの長期的な売上総利益率目標は55%~58%のままであり、経営陣はサーバーCPUのミックス強化、ゲーム収益の減少、エンベデッドの回復を相殺する追い風と見ている。

データセンター以外では、クライアントとゲームの売上が前年比23%増の36億ドルとなった。クライアント単体では、Ryzen AI 400シリーズ・プロセッサーと商用PCのシェア拡大が牽引し、26%増の29億ドルとなった。AMDは、メモリー・コストの上昇による下半期の需要減退を織り込みつつも、クライアントの売上高は前年同期比で増加すると見込んでいる。エンベデッドは前年同期比6%増の8億7300万ドルと増加に転じた。

TIKRのCompetitorsページによると、AMDの評価倍率は、ブロードコムの24.86倍、ASMLの29.35倍に対し、NTM EV/EBITDAで41.66倍となっています。NTMのPERは48.80倍で、バリュエーションは希望ではなく、実行の価格設定です。ストリートアナリストの平均目標株価は約458ドルで、現在の水準から約8%の短期的な上昇を示唆している。

TIKRでAMDの同業他社に対するパフォーマンスを見る (無料!) >>)

TIKR高度モデル分析

- 現在価格:$424.10

- 目標株価(中位):~$1,560

- トータルリターンの可能性~268%

- 年率IRR:~33% /年

アナリストによるAMD株の成長予測と目標株価を見る(無料です!) >>

ミッドケースモデルの2つの収益ドライバーは、AMDが現在2030年までに1200億ドルを超えると予測しているTAM内でのEPYCサーバーCPUのシェア拡大と、MetaおよびOpenAIとの契約パイプラインを通じたInstinct MI450の立ち上がりである。マージンの原動力はミックスシフトである。(2026年第1四半期の営業利益率が28%であった)データセンターの収益が全体に占める割合が高まるにつれて、営業レバレッジは約29%の純利益率に向けて拡大する。

上方への道筋には、2026年下半期にヘリオスのクリーンな実行、2つのアンカー・パートナー以外のMI450顧客ベースの拡大、ベニスの予定通りの立ち上げが必要である。これらが実現すれば、モデルのハイケースIRR約52%は信用できる。主なリスクは具体的なもので、Heliosの立ち上げ遅延、ハイパースケーラ AI設備投資の一時停止、輸出規制の強化は、現在の倍率が依拠する2026年と2027年の見積もりの両方を圧迫する。

TIKRモデルのミッドケース・ターゲットである約1560ド ルは、ストリートの平均値約458ドルを大きく上回っている。目先のアナリスト・ターゲットと5年モデルは、異なる質問に答えている。どちらも理解する価値がある。

結論

注目すべき唯一のカタリストは、2026年第4四半期のヘリオスの生産立ち上げである。経営陣は、第3四半期の初期生産量と第4四半期の大幅な加速を発表した。AMDが2026年8月4日に第2四半期決算を発表する際、最も重要なデータポイントは第3四半期のデータセンターAIガイダンスとなる。第2四半期からの連続的な加速は、MetaおよびOpenAIとの契約需要が認識された収益に転換していることを確認するものである。第3四半期のガイダンスが横ばいまたは減少することは警告のサインである。

TAMの修正は、マクロモデルからではなく、顧客との会話から生まれた。ハイパースケーラの名前、CPU対GPUの比率が1:1に向かっていること、そして複数年のキャパシティプランニングに関する議論がその原動力となっている。AMDの株価がこのシグナルに報われるかどうかは、今から12月31日までの間に何が出荷されるかにかかっている。

億万長者の投資家たちがどのような銘柄を買っているかを見て、TIKRで賢明な投資家たちの動きを追いかけよう。

AMDに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AMDを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して AMDをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!