主な統計

- 現在の株価:~8ドル(2026年5月15日現在)

- 2026年第1四半期:売上高11億ドル、報告ベース前年同期比11.1%増、恒常為替レートベースでは5.1%増

- 2026年第1四半期調整後EPS:ガイダンスおよびコンセンサス0.10ドルに対し0.15ドル

- 2026年第1四半期の調整後EBITDA:2億2,500万ドル:調整後EBITDA:2億2,500万ドル、前年同期比19.1%増、利益率は150bps拡大し21%へ

- 2026年通期売上高ガイダンス~6.4%~6.7%の報告成長率(上方修正)

- 2026年度通期調整後EPSガイダンス:0.95~0.99ドル

- 2026年度通期調整後EBITDAガイダンス:+14%~16%:+14%増から16%増、利益率23.5%から23.8

- TIKRモデル目標株価:~13ドル(ミッドケース、12月31日実現)

- インプライド・アップサイド:5年半で~63%(年率11)

ほとんどの投資家は、ある銘柄が本当に割安なのか割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

NIQグローバルインテリジェンス株式 2026年第1四半期:業績内訳

NIQグローバル・インテリジェンス株(NIQ)は、IPO後の第1四半期決算を上回る業績で幕を開けた。調整後EPSはガイダンスとコンセンサスの0.10ドルに対し0.15ドル、売上高は11億ドルに達し、報告ベースで11.1%、恒常為替レートベースで5.1%成長し、同社のガイダンスレンジの上限を上回った。

米州セグメントは成長を牽引し、インテリジェンスとアクティベーションの両部門が牽引し、恒常為替レートベースで9.3%の増収となった。

米州の調整後EBITDAは1億2,300万ドルに達したが、マージンは前年並みで、経営陣はこのミスマッチの原因を、2026年いっぱい正常化すると予想されるタイミング関連の費用配分に求めている。

調整後EBITDAは24%増の1億5,500万ドルで、マージンは270bp拡大して32%となった。

調整後EBITDAは10.1%増の3,500万ドルで、マージンは230ベーシスポイント拡大して23%となった。

マイク・バーウェル最高財務責任者(CFO)は電話会見で、バリューベースの価格設定やクロスセルと並んで、全体的な収益アルゴリズムに重要な貢献をしていると述べた。

インテリジェンスのサブスクリプション収入は年換算で29億ドルに達し、5.9%成長した。

経営陣は、第1四半期に、米州および南欧の大手グローバル飲料メーカーを含む、平均3年間の7桁の契約を17件成立させたと報告した。

ジム・ペック最高経営責任者(CEO)は、世界的な大手経営コンサルティング会社がNIQとの関係を50%の値上げで更新したことを明らかにし、これはNIQのデータが顧客のワークフローで果たすミッションクリティカルな役割を反映したものだと述べた。

NIQのAIネイティブ・ソリューション「BASES AI Screener」と「Product Developer」は、発売から1年未満で70社以上の顧客がワークフローに組み込んでおり、27カ国で2,300以上の製品コンセプトがテストされている。

2026年コスト構造改革プログラムでは、第1四半期に約8,000万ドルの一時的費用が発生したが、このうち5,500万ドルは2月に発表した構造改革イニシアチブに関連したもので、経営陣は現在、年換算で7,000万ドルから8,000万ドルの実行コスト削減を見込んでいる。

2026年度通期ガイダンスは、主に有利な為替変動により、報告されている売上高および調整後EBITDAを上方修正したが、有機恒常為替レートによるガイダンスは5.0%~5.3%と変更なし。

第2四半期ガイダンスでは、既存事業恒常為替レートベース成長率を4.9%~5.2%、調整後EPSを0.19ドル~0.21ドルとし、経営陣は4月の既存事業恒常為替レートベース成長率がすでに第1四半期を上回っていると述べた。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

NIQ株の財務:低水準からの営業レバレッジ

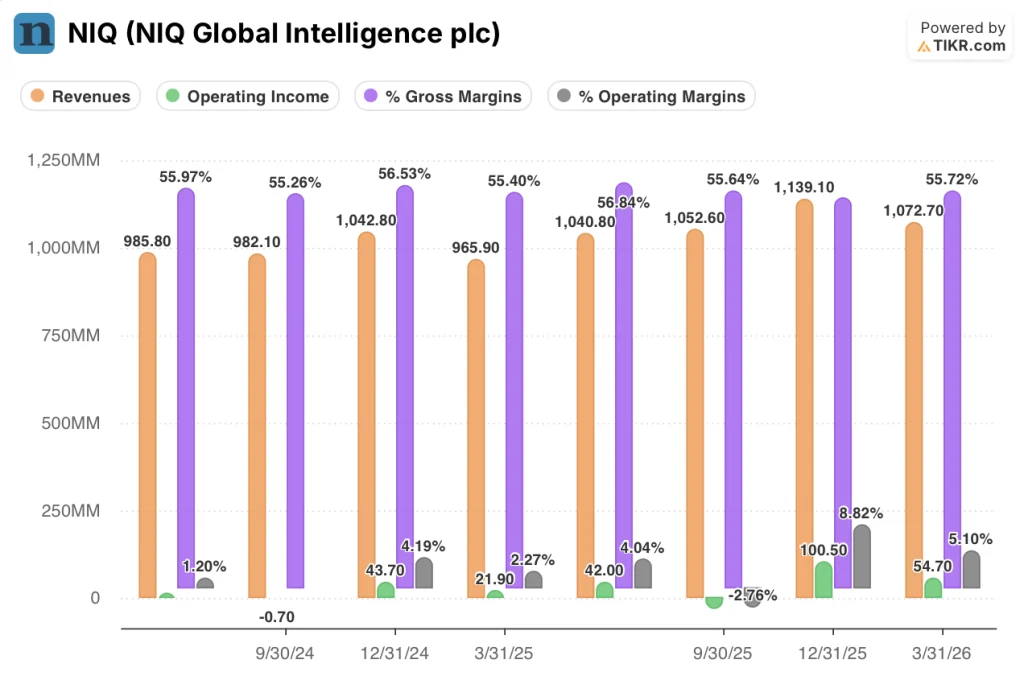

NIQグローバル・インテリジェンスの損益計算書は、回復を物語っている。営業利益は、2024年半ばのゼロに近い水準から、2026年第1四半期には意味のあるプラス圏に振れている。

売上高は、2024年第2四半期の9億8,600万ドルから2026年第1四半期の11億ドルへと、8四半期を通じて一貫して増加しており、前年同期比成長率は2025年第1四半期の0.4%から2026年第1四半期の11.1%へと加速している。

売上総利益率は全8四半期を通じて55%から57%の間で安定しており、2026年第1四半期には56%に落ち着いた。

営業利益は、2024年第2四半期と第3四半期はほぼ横ばいだったが、第3四半期には一時的にマイナス(0.1%)となり、第4四半期には4.2%まで回復した。

2025年第1四半期の営業利益率は2.3%、第2四半期は4.0%に達し、第3四半期は構造改革費用により(2.8%)に後退した。

2026年第1四半期の営業利益は5,500万ドル、利益率は5.1%となり、前四半期の8.8%から低下したが、前年同期の2.3%を150bp上回った。

経営陣は、第1四半期の調整後EBITDAマージンが150ベーシス・ポイント拡大したのは、規律あるコスト管理、営業レバレッジ、2026年生産性イニシアチブの中でAIを活用した自動化から早期に利益を得たためであるとしている。

バリュエーション・モデルの評価

TIKRモデルは、2031年12月までに実現するミッドケースのNIQグローバル・インテリジェンスの株価を~13ドルとし、現在の株価~8ドルから約63%(年率11%)のアップサイドを示唆する。

ミッドケースでは、売上高年平均成長率5.3%、純利益率8.8%、EPS成長率26%を想定しており、予想期間中のPER倍率は年平均成長率(12.2%)で圧縮される。

この圧縮前提がモデルの中心にある緊張感である:NIQ株は、13ドルに達するシナリオであっても、意味のある倍率の縮小を前提に価格設定されており、これは、上値の大きさが再格付けよりもむしろ収益成長に依存していることを反映している。

第1四半期のEPSの上振れ(ガイダンスを50%上回る)とAPACの好転の軌跡は、いずれも短期的には下振れリスクを軽減するが、APACの足かせとリストラのノイズは依然として、EBITDAマージンが20%台半ばを維持する道筋を、中位と下位のケースを分ける重要な変数にしている。

NIQ株への投資ケースは第1四半期以降、徐々に強くなっているが、これはモデルが変わったからではなく、同社が株式公開企業としての第1四半期に予想を上回る業績を上げたからである。

NIQ株の投資テーゼは、すでに進行中の利益率拡大が、顧客予算に対するマクロ的圧力やAPACの実行リスクによって頓挫することなく継続するかどうかにかかっている。

何がうまくいかなければならないか

- 2026年通期のEBITDAマージンは指針通り23.5%~23.8%に達する必要があり、第1四半期のリストラ費用8,000万ドルと2026年プログラムに起因する5,500万ドルの後、コスト規律を継続する必要がある。

- APACは2026年下半期までに安定し、プラスに寄与する必要がある。経営陣は、中国と日本における小売業者とのパートナーシップの早期締結を挙げたが、同地域は第1四半期に3.6%減少した。

- サブスクリプション収入は年率5.9%増、純ドル維持率は104%。

- AIネイティブ製品(BASES AI Screener、Arthur AI Analyst)による利用ベースのマネタイズは、現在のサブスクリプション層を超える収益増に貢献し始める必要がある。

何がまだうまくいかない可能性があるか

- 2026年リストラ・プログラムは、通期で$65M~$75Mの費用となり、AI統合費用の増加が第2四半期にずれ込むため、季節的低水準でのキャッシュフロー圧迫が続く。

- APACは回復しつつもマージンの足を引っ張り続けている:3.6%のオーガニック恒常為替レート下落はNIQのグローバル収益基盤の重要な部分を占める

- 米州の調整後EBITDAマージンは、既存事業売上高が9.3%増加したにもかかわらず、前年同期比横ばい。

- ネット・レバレッジは3.4倍と依然として高く、同社は自社株買いの権限を持たないが、経営陣は現在の株価評価への不満を認めている。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

NIQ Global Intelligence plcに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

NIQ Global Intelligence plcの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料ウォッチリストを作成し、NIQ Global Intelligence plcを他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。