アルトリア株式の主要統計

- 52週レンジ: 55ドルから75ドル

- 現在の価格: 72ドル

- ストリートの平均ターゲット :$ 69

- ストリートのハイターゲット:82ドル

- アナリストのコンセンサス買い4 / アウトパフォーム0 / ホールド7 / アンダーパフォーム1 / 売り1

- TIKRモデル目標株価(2030年12月):85ドル

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

アルトリア・グループ(MO)は、タバコ「マールボロ」を製造するフィリップ・モリスUSAの親会社であり、消費財業界で最も耐久性のあるキャッシュ創出エンジンの一つを支配している。

4月30日、同社は第1四半期の業績を上回り、株価は日中8.3%も上昇し、2017年12月以来の最高値を記録した。

売上高は54億3000万ドルで、アナリスト予想の45億8000万ドルを上回った。

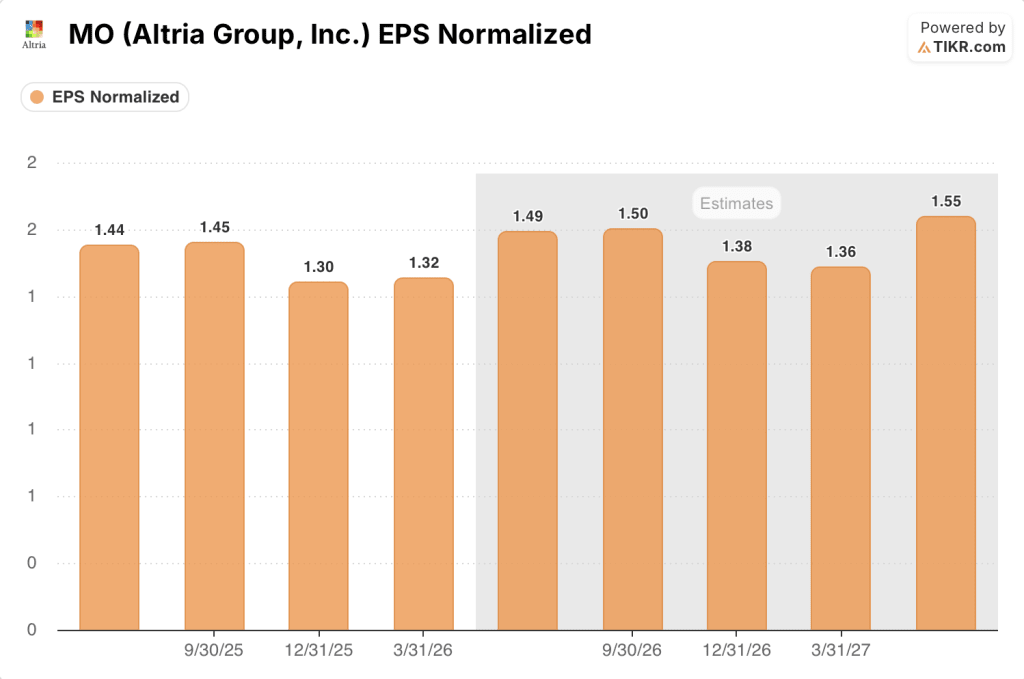

調整後EPSは1.32ドルで、コンセンサス1.25ドルを上回り、前年同期比7.3%増となった。

この上振れはコスト主導によるものではない。市場がタバコ会社に期待しなくなっていた、販売量と価格設定の組み合わせによるものだ。

ビリー・ギフォード最高経営責任者(CEO)は、5月中旬に退任する前の 最後の決算説明会(2026年第1四半期)で、喫煙可能なセグメント全体で「規律ある実行」を評価し、競争環境の明確な変化を訴えた。

ギフォード氏は4月30日の電話会議で、「2025年の後半から、節制の兆しが見え始めた」と述べ、「初期の兆候」として、このカテゴリーの以前の成長軌道が「進化している可能性がある」と付け加えた。

この節制により、一部の消費者はタバコに回帰し、アルトリアの国内タバコ販売量の減少を2.4%に減速させ、マルボロのプレミアムセグメント・シェアは前四半期比0.2ポイント増の59.5%に拡大した。

ディスカウント・セグメントも同様であった:アルトリアの低価格ブランドであるベーシックは、イラン紛争に関連したガソリン価格の高騰により、価格に敏感な喫煙者がタバコを買い控えたため、前年同期比で2.4ポイントシェアを拡大し、PM USAはこの動きを競合他社に譲ることなく取り込みました。

タバコ以外では、アルトリアのFDA認可のニコチンパウチ「on!PLUSは3月に全国出荷を開始し、約10万店舗でニコチン入りパウチカテゴリーの85%の販売量をカバーし、on!PLUSを合わせると、経口タバコ小売シェア全体の7.8%を占めている。

同社は通期の調整後EPSガイダンスを5.56ドルから5.72ドルと再確認し、2025年の5.42ドルベースから中間値で約4%の成長を意味し、その成長は2月の当初のガイダンスよりも上半期と下半期でよりバランスが取れると予想した。

アルトリア株の第1四半期の変曲点は、どちらの方向にも速く動く可能性のある規制力学と結びついている。TIKRでMOに関するアナリストのレーティング変更を無料で追跡できます。

MO株に対するウォール街の見方

市場がアルトリアを、上値の伸びしろの少ない、ゆっくりと衰退していくキャッシュカウと見なした瞬間に、第1四半期のビートは着地し、7%以上のオープニングジャンプは、その前提の急速な再評価のシグナルとなった。

第1四半期のノーマライズドEPSは1.32ドルで、ストリート予想の1.25ドルに対して前年同期比7.3%増となった。コンセンサスでは現在、第2四半期は1.49ドル、第3四半期は1.50ドルと予想されており、1桁台半ばの成長が続き、通年のNTMランレートは5.80ドル程度となる。

11人のアナリストがこの株をカバーしており、ウォール街では4人が買い、0人がアウトパフォーム、7人がホールド、1人がアンダーパフォーム、1人が売りとなっており、平均目標株価は69.36ドルとなっている。ストリート・アナリストの目標株価中央値71.00ドルは、現在の株価のすぐ下に位置しており、株価のアップグレードが重要な意味を持つ可能性がある領域にある。

下限目標50ドル(ジェフリーズ、アンダーパフォーム)と上限目標82ドル(パンミュア・リベラム、買い)のスプレッドは、正真正銘の戦略的不一致を反映している!一方、弱気派はニコチン入りパウチのシェア拡大がタバコの販売量減少を十分なスピードで相殺できるかどうか懐疑的だ。

注視すべきシグナルは、ニコチンパウチの認可に関するFDAの姿勢である。アルトリアのon!PLUSは、FDAのファストトラック・パイロットの下で承認された最初の製品であり、経営陣は3つのニコチンの強さにわたって6つのフレーバーの追加申請を提出した。

特に、イラン紛争のエネルギーコスト転嫁による貿易縮小圧力が下半期まで続く場合はなおさらである。

7月下旬に予定されている第2四半期決算発表では、違法e-Vaporによるカテゴリー横断的な減速が維持されるか、あるいは反転するかが明らかになるだろう。注目すべき具体的な数値は、4%に調整された第1四半期の数値に対する国内紙巻きたばこの数量減少率である。

バリュエーション・モデルの評価は?

TIKRのモデルでは、MOの中期目標株価を85ドルとし、予測期間中の純利益率47.7%、2030年までのEPS年平均成長率2%程度を想定しています。

現在の株価72ドルに対して、配当前のトータルリターンは約17%、配当利回りを除いたIRRは年率約3.4%となります。

3年平均の9.92倍に対し、NTM利益は12.63倍で、2026年のEPS成長率は2.5%から5.5%に過ぎないため、MO株は基礎収益が現在の価格に成長するペースに比べ、やや割高である。

投資ケースは、喫煙可能量の減少が現在の水準付近で安定するか、低所得者層へのマクロ経済的圧力が深まるにつれて再加速するかどうかに完全にかかっている。

チャンスとリスク

強気のケース:数量減少が構造的に緩やかになる。

- 第1四半期の国内紙巻きたばこ販売量は報告値で2.4%減、調整後で4%減にとどまり、4四半期連続で前年同期比で改善した。

- 非合法な使い捨てe-vaporの市場シェアは頭打ちのようで、アルトリアは成人vaper数を前年同期比ほぼ横ばいの約2,050万人と推定している。

- について!PLUSの全国展開は発売時に10万店舗に達し、Helixの販売量の約90%をカバーする店舗でプレミアム小売の地位を確保した。

- 価格に敏感なプレミアムスモーカーをターゲットにした、価格競争力のあるマルボロの変り種、カウボーイカットが第2四半期に流通を拡大し、マルボロのプレミアムセグメント・シェア59.5%を守るツールを提供。

- 通期EPSガイダンス(5.56~5.72ドル)は、予想を大幅に上回った四半期後に再確認され、経営陣は半期間でよりバランスの取れた成長を見込んでいる。

ベアケース:マクロと競合の圧力がポジティブなシグナルを打ち消す。

- マールボロの小売シェアは、消費者が安売りに走ったため前年同期比で1.4ポイント低下したが、イラン紛争によるガス価格が2026年下半期まで高止まりした場合、この傾向はさらに加速する可能性がある。

- ニコチンパウチの認可をめぐるFDAの不確実性は現実のものとなっている!PLUSは試験的な認可を取得したが、PMIとBATの競合ブランドの申請は停滞しており、on.PLUSの追加フレーバーの規制環境は保証されていない!PLUSのフレーバーは保証されていない。

- ジェフリーズの目標株価50ドルは、EPSの成長が停滞し、PER倍率が10倍に戻るシナリオを反映している。

- NJOYのe-vapor再参入は依然としてIPに制約があり、e-vapor販売量の70%が非合法のままである中、経営陣はそのスケジュールを早める緊急性を示していない。

第1四半期の好調なコンセンサスデータだけでは十分ではない。どのアナリストがアルトリア株をアップグレードし、TIKRにどのようなターゲットを設定しているかは無料でご覧いただけます。

アルトリア・グループ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

アルトリアグループインクの株を引き出せば、何年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、アルトリアグループインクを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。