主な要点

- フレッシュワークスの2026年第1四半期の売上高は、前年同期比約16%増の約2億2900万ドルで、売上高予想を上回った。

- AIがソフトウェア業界全体を再編成する中、同社は従業員の11%を削減する。

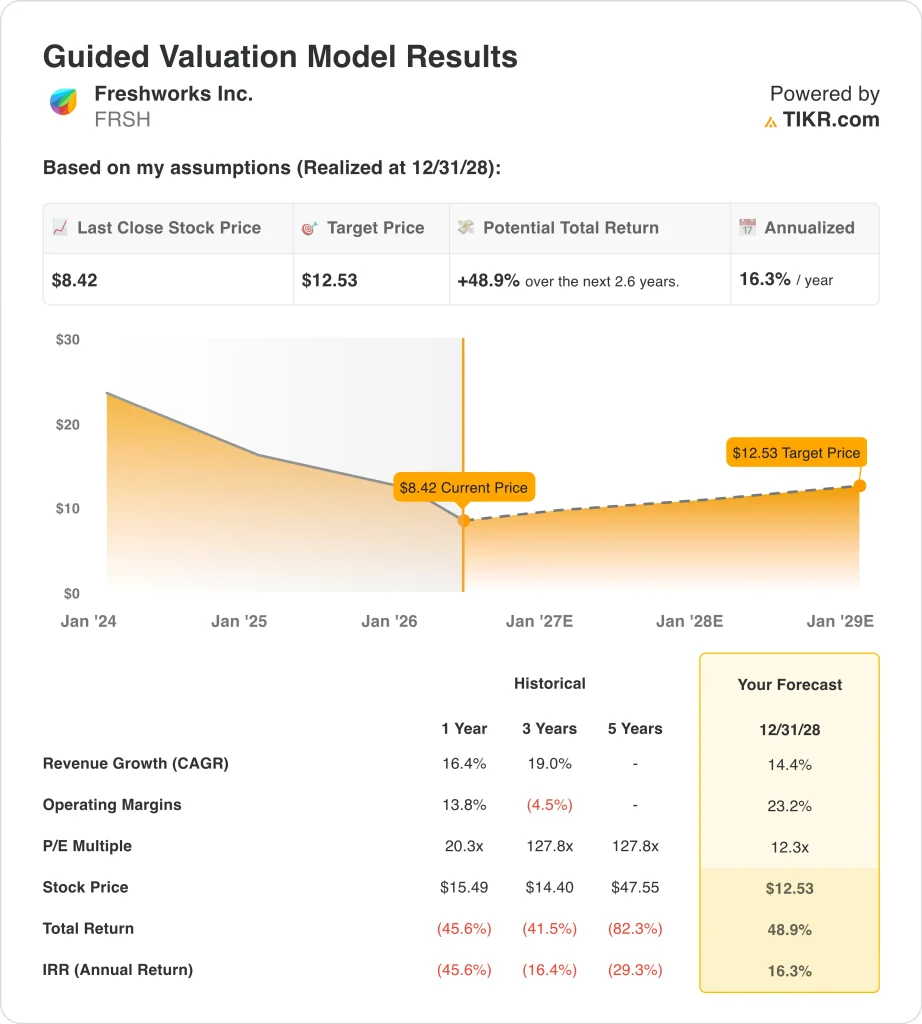

- FRSHの株価は8ドル近辺で取引されており、52週高値の16ドルを大きく下回っている。

- FRSH株は2028年12月までに8ドルから13ドル程度まで上昇する可能性がある。

- これは、今後2.6年間のトータルリターンが約49%、年率換算で約16%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

フレッシュワークス (FRSH)の2026年第1四半期決算は予想を上回ったが、大規模なリストラを発表した。売上高は約2億2900万ドルに達し、前年同期比で約16%増加した。これはアナリスト予想の約2億2300万ドルを上回った。しかし、より大きな見出しは、同社が従業員の11%を削減することを決定したことだ。経営陣は、AIによるソフトウェア開発の急速な変革を主な要因として挙げた。

これらの人員削減は、より広範な業界の傾向を反映しており、フレッシュワークスはAIファーストの世界にコスト構造を適応させるために迅速に動いている。同社は、これらの変更に対応するため、2026年第2四半期に700万ドルから900万ドルのリストラ費用を見込んでいる。

投資家は、よりスリムなオペレーションが2026年後半に有意義な利益率改善につながるかどうかを注意深く見守っている。また、第1四半期の営業損失は810万ドルに縮小しており、収益性はまだ未完成であるにせよ、実質的な進歩を示している。

デニス・ウッドサイド最高経営責任者(CEO)は2026年3月に個人的に12万5,000株を購入したが、このようなインサイダー買いは、株価に対する指導者の自信の表れである。取締役会は2026年2月に4億ドルの自社株買いプログラムを承認しており、経営陣は明らかに株価が過小評価されていると考えて行動している。

フレッシュワークスはまた、2026年3月にイアン・ティックル氏を最高収益責任者に任命し、主要な企業市場での販売実行に再び注力していることを示している。同社は、通常パイプラインの勢いと顧客エンゲージメントを促進するリフレッシュ2026製品イベントを5月に開催しました。

フレッシュワークスの株価が、リストラの削減とAI製品の採用により収益性が向上し、今後数年間で上昇する可能性がある理由は以下の通りです。

FRSH株のモデルによる分析

私たちは、AIを統合した製品ポートフォリオ、人員再編によるマージン回復の見込み、クラウドベースのカスタマーサポートとITサービス管理ソフトウェアにおける持続的な収益成長に基づいて、Freshworks株の上昇可能性を分析しました。

年間収益成長率14.4%、営業利益率23.2%、正規化PER倍率12.3倍の予測に基づき、モデルはフレッシュワークス株が2028年12月までに1株当たり8ドルから13ドル程度まで上昇する可能性があると予測している。

これは48.9%のトータルリターンとなり、今後2.6年間では年率16.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はFRSH株で使用したものである:

1.収益成長率:14.4

フレッシュワークスは、最近の四半期で一貫してアナリストの収益予想を上回っている。2026年第1四半期の売上高は約2億2900万ドルで、予想を約600万ドル上回った。同社は過去3年間、約19%の年平均成長率で収益を伸ばしてきたが、事業が成熟し競争環境が激化するにつれ、成長は緩やかになると予想される。

アナリストのコンセンサス予想に基づき、年間収益成長率を14.4%とした。これは、AIを活用したカスタマーサポートやITサービス管理ツールに対する継続的な需要を反映している。また、より深い統合エコシステムを持つ大規模なエンタープライズソフトウェアベンダーからの競争圧力も考慮している。

新しいチーフ・レベニュー・オフィサーと「リフレッシュ2026」製品イベントは、経営陣が販売実行とイノベーションを優先していることを示唆している。これらの要因を総合すると、2028年まで10%台半ばの成長を想定しているが、一貫した実行が最も重要な変数であることに変わりはない。

2.営業利益率:23.2

フレッシュワークスは2026年第1四半期に810万ドルの営業損失を計上したが、軌道は急速に改善している。売上総利益率は約85%と好調を維持しており、ソフトウェア業界の基準から見ても高い。売上総利益率が高いため、規模が拡大しても収益を営業利益に転換する余地が大きい。

アナリストのコンセンサス予想に基づき、営業利益率の目標を23.2%とした。11%の人員削減により、2026年後半から営業費用が大幅に削減されるはずだ。また、AIを活用したワークフローにより、サポートコストやエンジニアリングコストも長期的に削減される見込みだ。

現在の営業赤字の状態から営業利益率23%程度を達成するのは野心的だ。しかし、これは、同社のコスト構造の改善や、規律あるAI主導のソフトウェア・ビジネスが歴史的に達成してきたことと一致している。

3.出口PER倍率:12.3倍

フレッシュワークスは現在、12ヵ月後のPER約12倍で取引されている。これは、ほとんどのソフトウェア同業他社と比較して低く、過去1年間の圧縮された成長期待を反映している。市場が同社の持続的な収益性への道筋を疑問視しているため、倍率は急激に低下している。

アナリストのコンセンサス予想に基づき、我々は12.3倍の出口倍率を維持した。これは、AIへの移行をめぐる継続的な実行リ スクを考慮した保守的な前提である。また、継続的な収益性を達成するスケジュールに関する不確実性も反映している。

同社が再建目標を達成し、成長を再加速させることができれば、倍率の見直しは可能である。しかし、今のところ、このモデルは、市場がより高い利益倍率で株価に報いる前に、実行の証明を待つことを保守的に想定している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

2035年までのFRSH株のさまざまなシナリオは、収益成長、利益率の拡大、AI製品の採用に基づいてさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低収益ケース:収益の伸びは期待外れ、リストラの効果は予想より遅い → 年間8.0%のリターン

- ミッドケース:AI製品の普及と利益率の拡大、リストラによるコスト削減効果 → 年間11.8%のリターン

- ハイケース:力強い収益成長とより早い利益率改善により、意味のある再評価が行われる → 年間15.2%のリターン

今後、フレッシュワークスは企業としての歴史において決定的な転換点を迎える。大幅なインサイダー買い、大規模な自社株買いプログラム、新しい最高収益責任者(CRO)の組み合わせは、経営陣が長期的な株主価値の創造に真剣に取り組んでいることを示すものだ。

しかし市場は、FRSHの株価に実質的な高倍率で報いる前に、収益性に関する四半期ごとの一貫した実行を確認する必要があるだろう。

アナリストがFRSH株について今どう考えているかを見る(TIKRで無料) >>)

Freshworksに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを利用すれば、同じ機関レベルの財務データプロのアナリストがまさにその質問に答えるために使用するものと同じ、機関投資家品質の財務データに無料でアクセスできます。

FRSHを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の経年変化、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたはFRSHを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!