主な要点

- クアンタ・サービシズは米国最大の専門工事業者で、AIデータセンターや近代的な公益事業が依存する電力インフラ、天然ガスパイプライン、通信ネットワークの構築・保守を行っている。

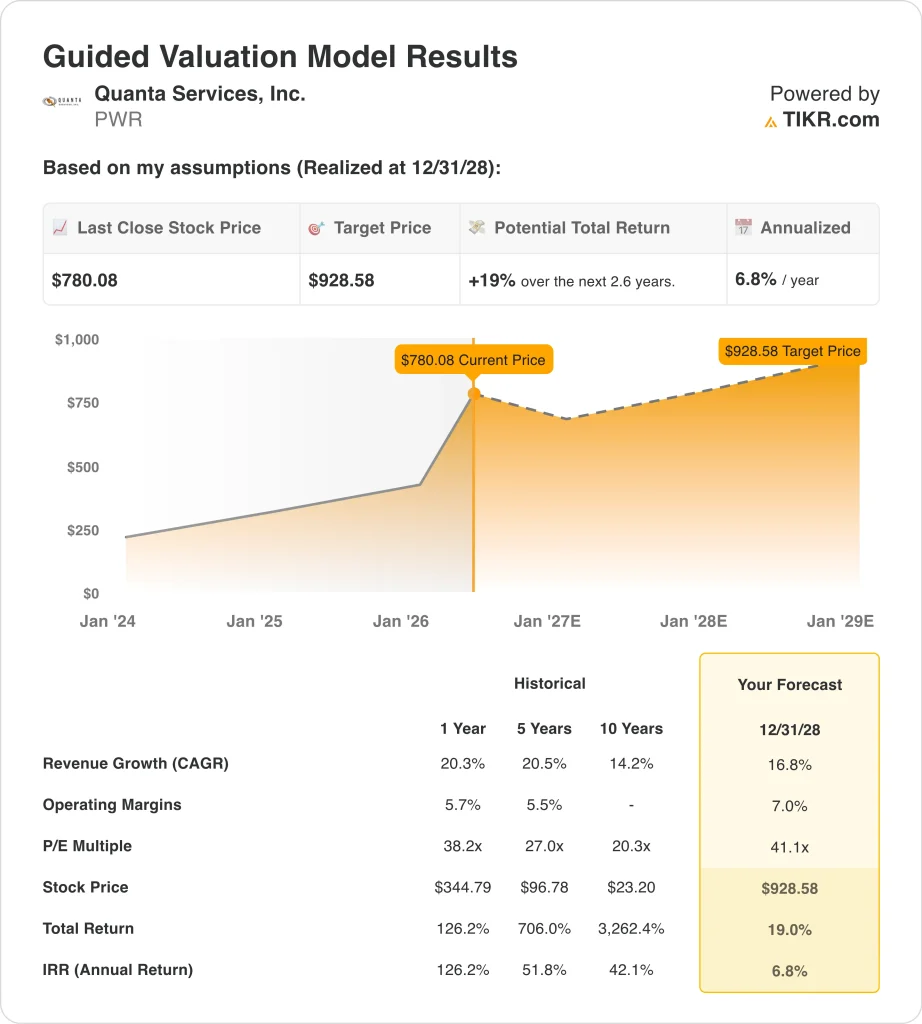

- PWR株は、当社の評価前提に基づけば、2028年後半には1株当たり929ドル程度に達する可能性がある。

- これは、今日の価格780ドルから約19%のトータルリターンを意味し、今後2.6年間の年率リターンは6.8%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

クアンタ・サービス (PWR)は、過去12ヶ月間、市場で傑出したパフォーマーの一人だった。AIデータセンター建設の爆発的な伸びと、それに伴う米国送電網への投資の急増に後押しされ、株価はこの間に127%急騰した。

2026年度第1四半期決算は予想を大きく上回り、調整後EPSはアナリスト予想2.06ドルに対し2.68ドルとなった。当四半期の売上高は79億ドルに達し、希薄化後EPSは前年同期比51%増となった。

経営陣は2026年の利益見通しを上方修正し、AIデータセンターからの旺盛な需要が緊急の電力網のアップグレードを促していることを直接の理由に挙げた。同社はまた、2026年3月に大規模な投資家デーを開催し、長期的な財務目標と成長計画を発表した。

クアンタはまた、近年最大級の電力インフラ契約であるGrain Belt Express送電線プロジェクトで17億ドルのシェアを獲得した。バーンスタイン、みずほ、BMO、シティのアナリストはいずれも、好調な決算を受けて目標株価を引き上げた。

クアンタの主力事業は、北米全域で送電・配電インフラを建設・改良する公益事業会社にサービスを提供している。また、再生可能エネルギーの相互接続、データセンターの電力供給ネットワーク、天然ガスのパイプラインも構築している。

AIブームにより、電力インフラに対する新たな需要が急増しているが、クアンタはこうしたプロジェクトを大規模に実行できる数少ない大企業のひとつだ。その時価総額は現在、約1170億ドルにまで成長している。

しかし株価は現在、52週高値の789ドル付近に位置しており、アナリストのコンセンサス目標株価748ドルは、実際には現在の株価をわずかに下回っている。このことは、株価がすでに目先の期待を十分に反映している可能性を投資家に示している。

クアンタ・サービシズ株が、複数年にわたる電力インフラ支出サイクルが損なわれることなく、2028年までさらなる利益をもたらす可能性がある理由はここにある。

PWR株に対するモデルの見解

我々は、米国の電力網インフラの複数年にわたる増強、AIデータセンターの旺盛な電力需要、北米最大の特殊電気工事業者としてのクアンタの圧倒的な地位に基づいて、クアンタ・サービシズ株の上昇可能性を分析した。

年間売上高成長率約17%、営業利益率約7%、正規化PER倍率41.1倍という予測に基づき、クアンタ・サービシズ株は1株当たり780ドルから929ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.6年間で、19%のトータルリターン、年率換算で6.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下は、PWR株で使用したものである:

1.収益成長率:16.8

クアンタの2026年度第1四半期の売上高は79億ドルに達し、希薄化後EPSは前年同期比51%増となった。経営陣は、AIデータセンター需要が主な成長ドライバーであるとして、当四半期直後に2026年度通期の利益予想を上方修正した。

同社はまた、Grain Belt Express送電線契約のシェア17億ドルを獲得し、電力会社、再生可能エネルギー開発業者、AIハイパースケーラーからの需要が急拡大を続けている。クアンタはまた、2026年3月の投資家説明会で長期財務目標を発表し、今後も力強い成長が続くことを示唆した。

アナリストのコンセンサス予想に基づき、年間売上高成長率を約17%とした。これは、クアンタの強力な実行実績と、AIの採用や米国の広範なエネルギー転換を原動力とする複数年のインフラ支出サイクルを反映している。

2.営業利益率7%

クアンタのLTM売上総利益率は15.1%、LTM EBIT利益率は5.6%である。これらの利益率はソフトウェア会社よりも低いが、強力な契約価格決定力を持つ労働集約的な専門サービス事業と一致している。

同社は、より大規模で複雑、かつ利益率の高いプロジェクトにシフトすることで、一貫して利益率を改善してきた。AIインフラ投資が活発化し、クアンタのプロジェクト・ミックスが引き続き市場規模を拡大するにつれて、利益率のさらなる改善は達成可能と思われる。

アナリストのコンセンサス予想に基づき、営業利益率を7%とした。これは、収益が拡大し、プロジェクトミックスがより大規模なインフラプログラムに傾くにつれて、現在のLTM EBITレベルから緩やかに改善することを反映している。

3.出口PER倍率:41.1倍

Quantaは現在54倍のNTM PERで取引されているが、これはAIインフラ構築に対する投資家の熱意を反映している。この倍率は、過去12ヵ月間に株価が127%急騰したことで急拡大した。

出口PER 41.1倍は、歴史的な株価上昇の後、株価の評価が正常化するにつれて、いくぶん圧縮されることを想定している。しかし、クアンタの市場リーダーシップと長期契約バックログの質に見合ったプレミアム倍率であることに変わりはない。

アナリストのコンセンサス予想に基づき、出口PERを41.1倍とした。この倍率は、現在の高水準からの緩やかな引き下げを反映していますが、それでもクアンタが世代を超えた支出サイクルの恩恵を受ける一流インフラ企業であることに変わりはありません。

どんな銘柄でも評価できる独自のバリュエーション・モデルを構築する(無料です!) >>

もし状況が良くなったり悪くなったりしたら?

2030年までのPWR株式の様々なシナリオは、AIデータセンターの電力需要と米国送電網への投資水準に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- ローケース:低位ケース:AIの電力需要が緩やかになり、プロジェクトのバックログが軟化。

- ミッドケース:AIインフラ投資が堅調に推移し、グリッド・アップグレード投資がさらに加速。

- ハイケース:電力需要が予測を大幅に上回り、クアンタが新たに数十億規模の大型契約を獲得。

今後、クアンタ・サービシズは、AIとエネルギー転換を原動力とする米国の電力インフラの世代交代的なアップグレードサイクルから恩恵を受ける好位置につけている。長期的なミッドケースでは、2030年まで年率約11%のリターンを見込んでおり、クアンタの圧倒的な市場ポジションを考えれば、これはそこそこ魅力的だ。

しかし投資家は、株価がすでに史上最高値付近で取引されていること、アナリストのコンセンサス・ターゲットが現在の株価をわずかに下回っていることに注意する必要がある。

アナリストがPWR株について今どう考えているかを見る(TIKRで無料) >>)

Quanta Servicesに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、以下のような機関投資家品質の財務データに無料でアクセスできます。機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

PWRを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

あなたはPWRを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!