主な要点

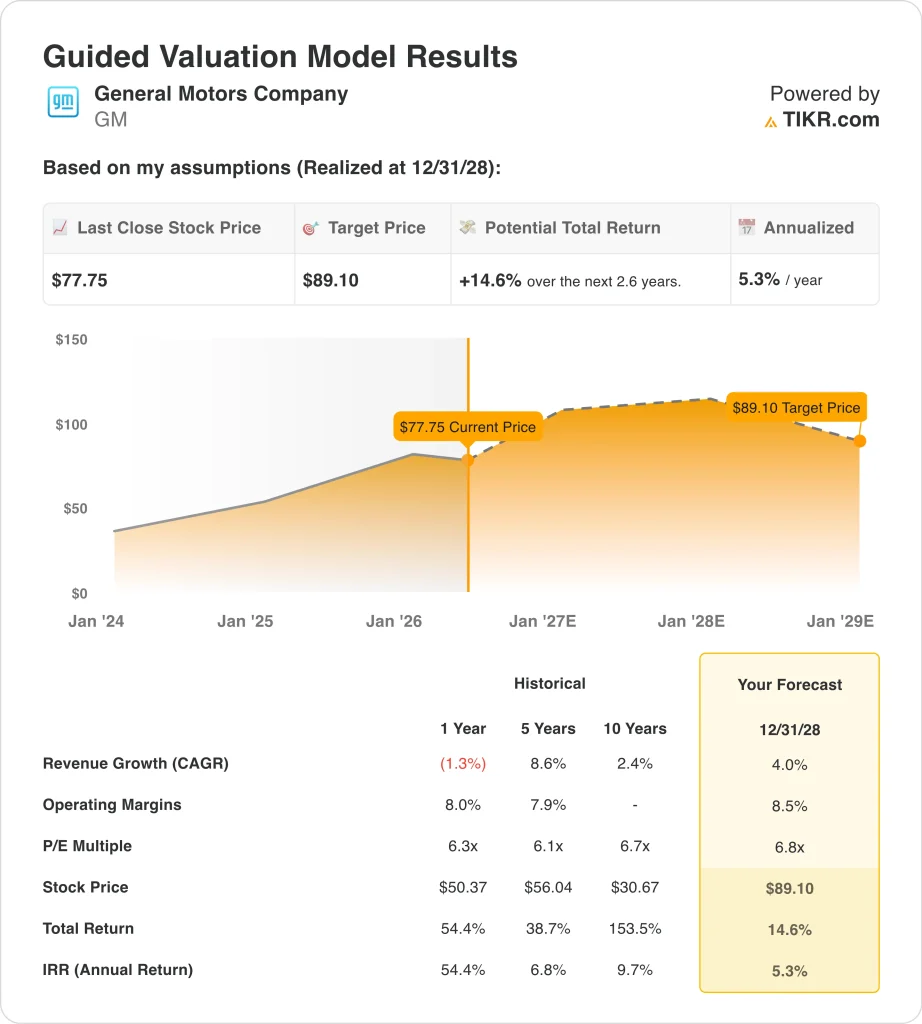

- ゼネラルモーターズは、2026年第1四半期の調整後EPS予想をアナリスト予想2.62ドルに対し3.70ドルと上回った。GM株は過去1年間で約56%急騰し、52週高値88ドルに近い78ドル近辺で取引されている。

- GM株は2028年12月までに78ドルから89ドル程度まで上昇する可能性がある。

- これは、今後2.6年間で約15%、年率換算で約5%のトータルリターンを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ゼネラルモーターズ (GM)は、ここ最近で最も好調な業績を記録した。2026年第1四半期の調整後一株当たり利益は3.70ドルとなり、アナリスト予想の2.62ドルを大幅に上回った。この好業績はどの基準から見ても大きく、株価に大きな買いが集まった。

第1四半期の米国での自動車販売台数は62万6,429台に達し、GMのラインナップ全体に堅調な需要があることを示した。経営陣はまた、ソフトウェアとサービスからの繰延収益が年末までに約75億ドルに達し、2025年の水準から40%近く増加する見込みであることを強調した。

GMが伝統的な自動車メーカーの枠を超え、テクノロジー主導のモビリティ・カンパニーへと進化を遂げ、より継続的な収益を上げていることを示すものだからだ。

しかし、業績の見出しを超えた部分はもっと複雑だ。Bloomberg Newsによると、GMは企業構造全体のコスト削減に取り組むため、数百人のホワイトカラーを削減している。オハイオ州のバッテリー工場では、LGエナジー・ソリューションとの合弁事業の再開時期が不透明で、EVの生産能力拡大が遅れる可能性がある。

GMは最近、カリフォルニア州でドライバーのプライバシーに関する調査を受け、1,275万ドルで和解した。マクロ面では、関税の不確実性が引き続き自動車セクターに重くのしかかっている。GMをはじめとする自動車メーカーは、将来的に総額数十億ドルに上る関税の払い戻しを期待しており、政策の転換があればコスト構造に重大な影響を及ぼす可能性がある。

EPA(環境保護局)はまた、バイデン政権時代の自動車汚染規制の施行を延期することを提案しており、目先の順守コストは削減されるものの、長期的な規制の不確実性がもたらされる。GMは2026年4月に米国の3つの推進工場に8億3,000万ドルを投資し、カナダでは次世代エンジン生産のために6億9,000万ドル以上を投資した。

GMの株価が、12ヶ月の素晴らしい上昇の後でも、今後数年間は控えめなリターンをもたらす可能性がある理由はここにある。

GM株のモデル分析

私たちは、ゼネラルモーターズ株の上昇可能性を、目先の収益力、EVとソフトウェアの段階的な収益化の進展、中核市場である北米のトラックとSUVの堅調な販売台数に基づいて分析した。

年間売上高成長率4.0%、営業利益率8.5%、正規化PER倍率6.8倍という予測に基づき、モデルはゼネラルモーターズの株価が2028年12月までに1株当たり78ドルから89ドル程度まで上昇すると予測した。

これは14.6%のトータル・リターンとなり、今後2.6年間では年率5.3%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はGM株で使用したものである:

1.収益成長率4%

ゼネラルモーターズは、2026年第1四半期に626,429台の米国車を納車し、堅調な消費者需要を実証した。しかし、全体的な収益成長は大きな逆風に直面している。同社の1年間の収益成長率は約1.3%とマイナスとなったが、これはEV普及の鈍化と車両ミックスのシフトの影響を反映している。5年複利成長率は8.6%だが、10年複利成長率は2.4%にすぎない。

アナリストのコンセンサス予想に基づき、年間売上成長率を4.0%とした。これは、GMのトラック・SUV事業の着実な成長期待を反映したもので、EV移行コストと継続中の生産調整により一部相殺される。2年先の売上高コンセンサス年複利成長率は約1.7%であり、短期的な売上高の伸びは回復する前に小幅にとどまる可能性を示唆している。

経営陣は、年末までに約75億ドルの繰延ソフトウェアおよびサービス収入を目標としており、これが主な上昇要因となっている。このセグメントは、その規模が拡大するにつれて、従来の自動車販売をはるかに上回る成長を追加する可能性がある。

2.営業利益率8.5%

ゼネラルモーターズのLTM 営業利益率は約6.6% で、売上総利益率は11% 近くである。これらのマージンは一般的な比較からすると薄いが、資本集約的で競争の激しい業界で事業を展開する大規模自動車メーカーにとっては典型的なものである。また、同社は米国の生産能力に多額の投資を行っており、2026年だけでも推進力工場に8億3,000万ドルを投資している。

アナリストのコンセンサス予想に基づき、営業利益率目標を8.5%とした。これは、GMが移行コストをうまく管理しながら、利益率の高いソフトウェアとサービスの収益を長期的に伸ばしていくことを想定している。ホワイトカラーの人員削減を含むコスト削減策も、2028年までの利益率改善に寄与するはずである。

関税リスクは、この利益率目標を達成するための最大の逆風となる可能性がある。貿易政策の変更により投入コストが持続的に上昇した場合、マージンが当社の想定を大幅に下回る可能性がある。

3.出口PER倍率:6.8倍

ゼネラル・モーターズのPER倍率は、向こう12ヶ月ベースで約6倍と低水準にある。これは、循環的な自動車需要、EV移行コスト、業界が直面する広範なマクロリスクに対する市場の警戒感を反映している。アナリストのコンセンサス予想に基づき、出口倍率を6.8倍とした。

この倍率は、ほとんどの市場基準からすると非常に控えめな倍率である。この倍率は、市場が景気後退懸念とEVの不確実性からGMの収益をディスカウントし続けることを前提としている。しかし、収益が安定的に推移すれば、倍率圧縮によるダウンサイドは限定的であることも意味する。

アナリストのコンセンサス目標である1株あたり94ドル前後は、現在の株価78ドルを上回っている。しかし、このモデルは、現在のマージン水準と成長率では、長期的なリターンの可能性は例外的というよりむしろ控えめであることを示唆している。

どんな銘柄でも評価できる独自のバリュエーション・モデルを作ろう(無料!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

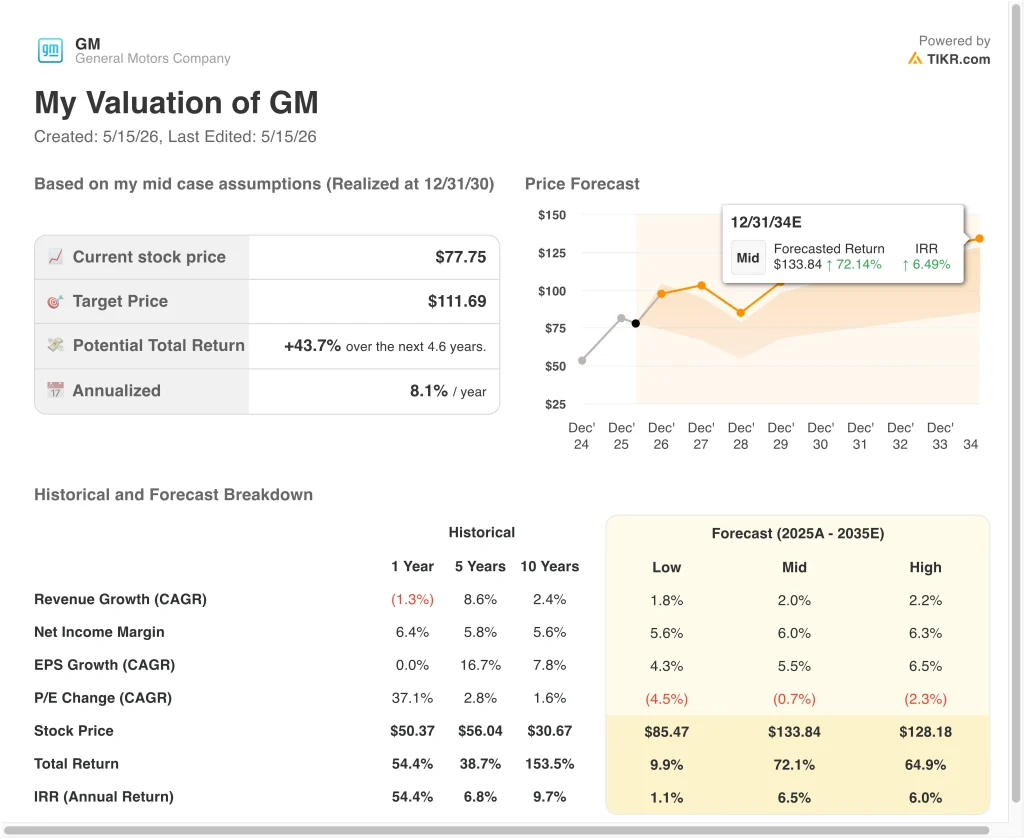

2035年までのGM株のさまざまなシナリオは、収益の伸び、マージンの実績、ソフトウェアの収益化の進捗に基づくさまざまな結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低収益ケース:収益成長は緩やかで、関税とEV移行コストによってマージンが圧迫される → 年間1.1%のリターン

- ミッドケース:着実な台数成長とコスト規律による緩やかな複利効果 → 年間6.5%のリターン

- ハイケース:ソフトウェア・サービスが急速に拡大し、トラック・マージンがサイクルを通じて回復力を維持 → 年間6.0%のリターン

今後、ゼネラル・モーターズは複雑だが実りある道を歩む可能性がある。同社が過去1年間に大幅な増益を達成し、株価が大幅に上昇したことは、市場が真の経営改善を認識していることを示している。

しかし、このモデルの予測リターンは、株価がすでに目先の好材料の多くを反映している可能性を示唆しており、投資家はポジションを構築する前に、関税、EVコスト、マクロの不確実性から生じる継続的なリスクを慎重に検討する必要がある。

アナリストがGM株について今どう考えているかを見る(TIKRで無料) >>)

ゼネラル・モーターズに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、GMと同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

GMを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができる。

あなたはGMを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身で判断するために必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!