カルバナ株式の主要統計

- 52週レンジ: $54 to $97

- 現在の株価: 70ドル

- ストリートの平均ターゲット: 93ドル

- ストリートのハイターゲット:$120

- アナリストコンセンサス:買い 10 / アウトパフォーム 6 / ホールド 7 / アンダーパフォーム 0 / 売り 1

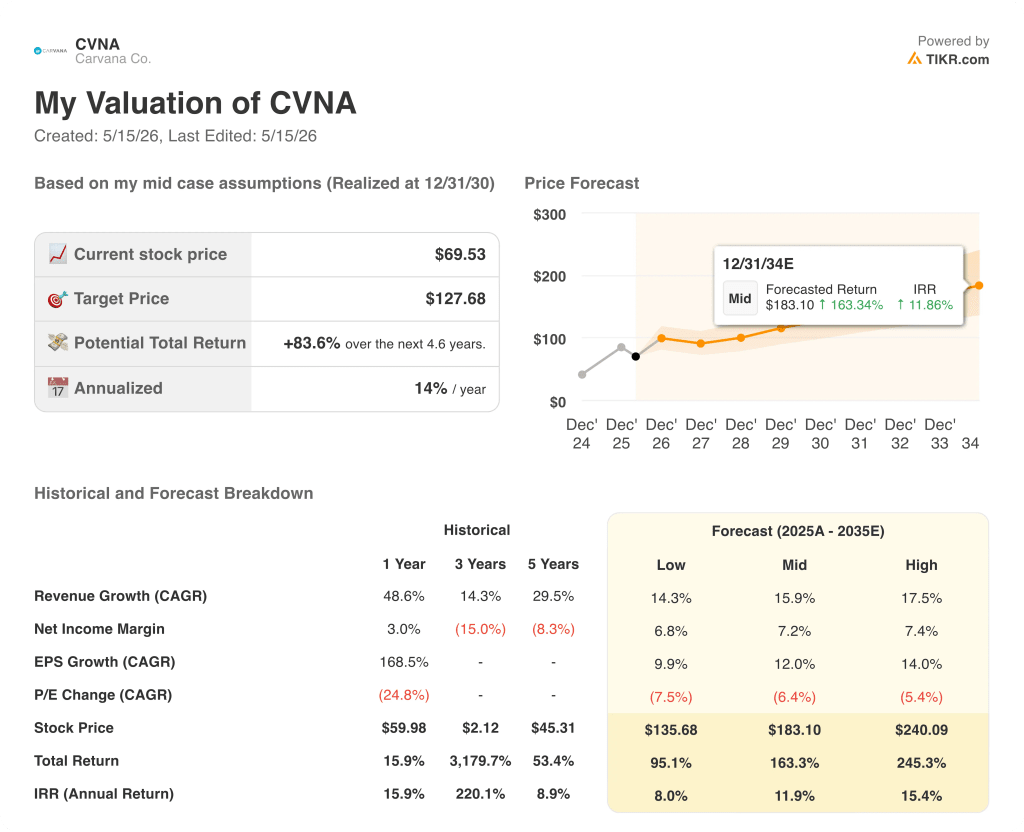

- TIKR モデル目標(2030年12月):$128

ほとんどの投資家は、ある銘柄が本当に割安なのか、割高なのかを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

カーバナ(CVNA)は、米国最大のオンライン中古車小売業者で、デジタル・プラットフォームと、従来のディーラーが追随できない規模で車を移動させるために構築された検査、再調整、物流インフラのネットワークを通じて、車を完全に販売している。

同社の2026年第1四半期は、ほぼすべての指標において過去最高を記録した。

小売販売台数は18万7,393台に達し、前年同期比で40%増、6四半期連続で40%以上の伸びを記録した。

売上高は64億3,000万ドルで、前年同期の42億ドルから52%増加し、アナリストコンセンサスの60億8,000万ドルを3億5,000万ドル以上上回りました。

調整後EBITDAは6億7,200万ドルを記録し、コンセンサスの6億4,900万ドルを上回った。

アーニー・ガルシア最高経営責任者(CEO)は2026年第1四半期決算説明会で、「第1四半期はカーバナにとってまたもや傑出した四半期となった」と述べ、同社が小売販売台数、GAAP営業利益、調整後EBITDAの各項目で9四半期連続の同時記録を達成したことを明らかにした。

この結果は、2025年第4四半期に予想を上回る車両再調整費用が1台当たりの粗利益を圧迫し、2026年2月にカーバナ株が急落するという苦難の末にもたらされた。

リコンディショニング事業が第4四半期の失敗を招いたが、特に、生産能力の急速な拡大期におけるいくつかの施設での労働効率の悪さが原因であった。

リコンディショニング・チームは、カルバナ独自のCARLIソフトウェア内にマネージャー向けの新しいツールを構築することで対応し、より迅速なリアルタイムの人員配置の決定、塗装ラインを流れるフローの最適化、業績格差が拡大する前にそれを把握する生産性トラッカーを実現した。

ガルシア社長は決算説明会で、2026年4月までにネットワーク全体の労働効率が過去最高の水準まで回復したことを明らかにした。

Carvanaはまた、シカゴとシラキュースの卸売オークション会場で検査と再調整機能を追加し、ADDESA統合を通じて物理的なフットプリントを拡大している。

同社の長期目標は、調整後EBITDAマージン13.5%で年間300万台の小売ユニットを維持することで、経営陣は2030年から2035年までに達成するとしている。

現在のペースでは、また不動産の20%が未使用のままであるため、300万台への道のりは資本的な課題と同じくらい実行的な課題である。

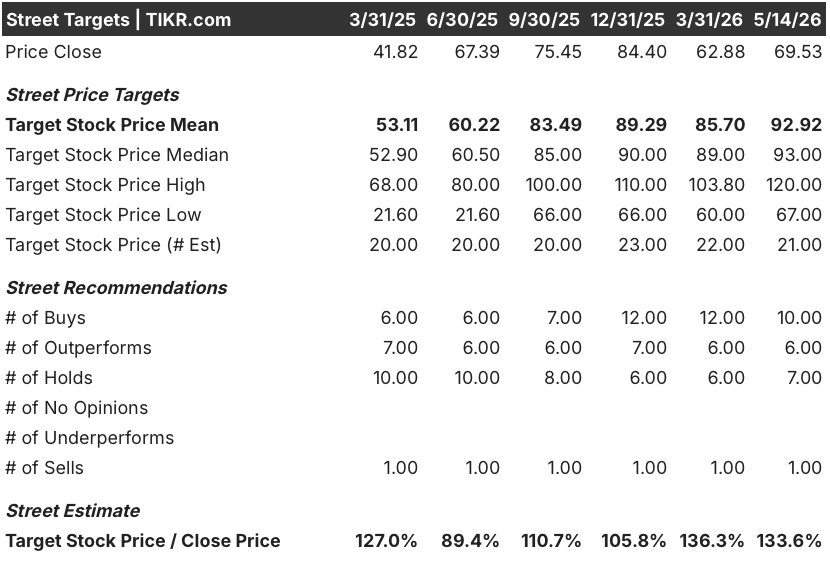

カーバナ株のアナリストの目標株価が過去12ヶ月間にどのように動いたか、TIKRで正確に見ることができます。

CVNA株に対するウォール街の見方

第1四半期の業績は、2月のリコンディショニングの物語をきれいに再構成した:第4四半期の失敗は、構造的なものではなく、オペレーション上のものであり、リコンチームの対応がそれを証明した。

CVNAの調整後EBITDAは、前年同期の4億8800万ドルから6億7200万ドルに増加し、コンセンサスでは、同社が販売台数とEBITDAの両方で連続的に過去最高を記録することを指針として、現在、第2四半期は約7億6000万ドルと予測している。

カバレッジは買い10/アウトパフォーム6/ホールド7/アンダーパフォーム0/売り1となっており、平均目標株価は92.92ドルで、現在の70ドルから約34%の上昇を意味する。BTIGは販売台数の伸び、利益率の上昇、無駄のない在庫規律を挙げて、分割前の目標株価を485ドル(分割調整後で約97ドル)に引き上げ、J.P.モルガンは分割前の目標株価を465ドル(分割調整後で約67ドル)に引き上げ、質・量ともに充実した四半期であったと評価した。

67ドルのフロアターゲットと120ドルの高値の間のスプレッドは重要なほど広いです:弱気のケースは、狭い卸売-小売スプレッドと上昇した再調整コストからユニットあたりの売上総利益の継続的な圧力に固定する一方、強気のケースは、主に固定費ベースを通じて流れる40%のユニット成長の完全な営業レバレッジの利点で価格を設定します。

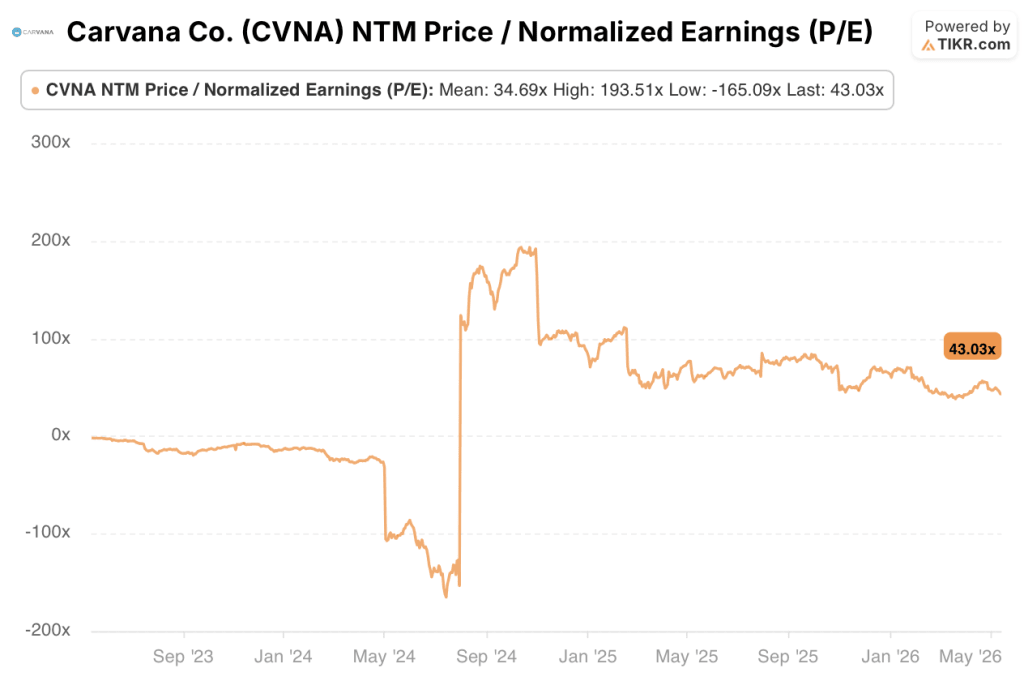

5年間の過去平均が約35倍であるのに対し、翌12ヵ月利益が43倍で取引されているカルバナ株は、PERベースで公正に評価されているように見えるが、コンセンサスでは第2四半期のEBITDA成長率は約27%、第3四半期は約28%と予想されており、営業レバレッジが強化されるにつれて、このプレミアムはますます防衛可能になっている。

主なリスクは、リコンディショニング効率の後退である。同社が ADESA統合を加速させる中で、単位当たりの労働時間が4月に回復しなかった場合、第2四半期の小売GPU圧縮は、同社がすでにガイダンスしている関税関連の逆風100~200ドルをオーバーシュートする可能性がある。

7月下旬に予想される2026年第2四半期決算では、前四半期の販売台数記録とEBITDA記録がガイダンス通りに実現するかどうかが確認され、調整後EBITDAが6億7,200万ドルを超えるかどうかが注目される。

カルバナ財務

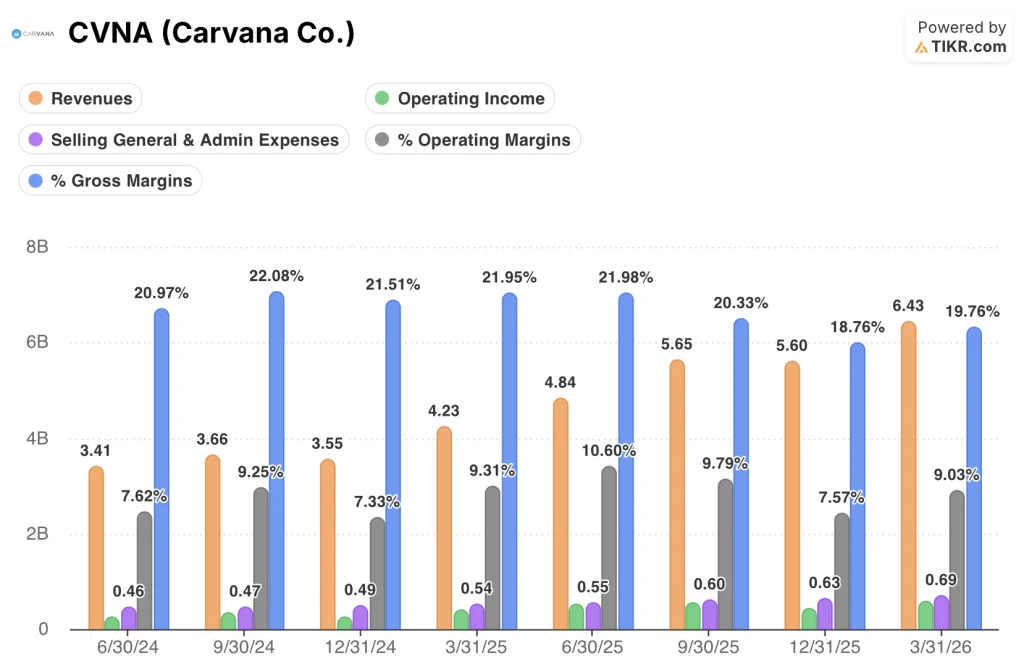

カルバナの2026年第1四半期の売上高は64億3,000万ドルで、前年同期の42億3,000万ドルから52%増となり、前2四半期に記録した41.9%増と54.5%増から加速した。

第1四半期の営業利益は5億8,100万ドルに達し、2025年第1四半期の3億9,000万ドルから増加した。大幅な増収にもかかわらず、営業利益率は前年同期の9.3%から9.0%に拡大した。

売上総利益率の推移は、より微妙な物語を物語っている。売上総利益率は2025年第1四半期の22.0%から2026年第1四半期の19.8%に圧縮されたが、これは主に再調整費用の増加と、カーヴァナが物流節約分を顧客に直接還元したことによる配送料の減少が原因である。

販管費は、前年同期の5億4,000万ドルから2026年第1四半期には6億9,000万ドルに増加したが、販売台数が40%増加したことにより固定費ベースでは大幅な営業テコ入れとなり、1台当たりでは大幅に減少した。

バリュエーション・モデルの評価

TIKRのミッドケース・モデルでは、2030年12月までにCarvanaを1株当たり約128ドルとし、売上高年平均成長率(CAGR)約16%、純利益率7.2%への拡大を前提にしている。

ミッドケース・モデルのターゲット約128ドルに対し、現在の株価は70ドルで、このギャップは紙面上では説得力があるように見えるが、5年間の過去平均約35倍に対し、NTM PERは43倍で、市場はすでに意味のある実行を織り込んでいると言える:カルバナ株は現在の水準で公正に評価されており、128ドルへの上値は、ユニット成長率が40%を維持し、調整後EBITDA 13.5%へのマージン拡大が予定通りに実現した場合にのみ得られる。

Carvanaが40%の販売台数成長を維持しながら、単に4分の1のスリップから回復するだけでなく、再調整効率を実際に改善できるか?

何がうまくいかなければならないか

- 小売販売台数は2026年第2四半期まで40%以上の成長を維持し、前四半期までのEBITDAの記録はガイド通り更新され、調整後EBITDAは6億7200万ドルを上回り、リコンディショニングの回復が構造的なものであることが確認される。

- 全施設に導入されたCARLIマネージャー・ツールにより、第1四半期時点では1台当たり約200ドルにとどまっていた上位4分の1のリコンディショニングセンターと下位4分の1のリコンディショニングセンターの業績格差が、測定可能なほど縮小した。

- ADESA ChicagoとSyracuseの統合により、CapEx(設備投資)を抑えつつ生産能力を増強。

- 小売販売台数に占める中古EVの割合が引き続き上昇し、カーヴァナがEVに特化したモニタリングと充電インフラを構築するにつれて、より幅広い在庫プールとより高い融資取り付け率をサポート

何が問題か

- 卸売から小売へのスプレッドの縮小により、関税関連の逆風に加え、第2四半期の小売GPUが100~200ドル圧縮され、調整後EBITDAが前四半期の過去最高を下回り、構造的効率性の議論が再燃する。

- 燃料費と軽油費の増加は、第2四半期の物流費に流れ込み、経営陣の現時点での「特に大きくない」との認識を上回る規模になり、すでに圧縮されたユニット当たり経済性の四半期に新たな逆風を加える。

- 空売り残高は2026年2月現在で浮動株の約10.7%と依然として高水準にあり、2月の業績不振でカルバナ株が急速に動いたことを考えると、第2四半期のいずれかのデータが期待外れだった場合、非対称的な下振れリスクが生じる。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしましょう。

カルバナ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Carvana Co.の株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、Carvana Co.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。